50万股东屏息以待,9点25分,欢呼声一片。

1.3亿股买盘,67亿天量资金横在买一的位置,等待零星掉下的卖盘。在大股东出让15%股权公告后第一个交易日,格力电器(51.930, 4.72, 10.00%)(000651.SZ)股价毫无悬念地一字涨停,单日市值增长284亿元。

但围绕“将来的”格力,仍然是悬念重重。珠海国资委会给此次股权转让设置怎样的限制条件,以便平稳过渡?新的格力,从股权结构,到公司治理,再到具体业务,会有什么样的新变化?灵魂人物董明珠,在此次巨变中又会扮演什么角色,并且扮演好将来的角色?

这些问题没有标准答案,但结合格力自身特点和国企混改的趋势,其未来的轮廓其实不难勾勒。

“印钞机”格力:大股东回报率700倍

经销商也有30倍

股价涨停,是格力电器几乎所有的利益相关方喜闻乐见的好事,除了潜在的接盘方。

尽管格力电器公告表示,此次转让的底价是45.67元/股,对应总金额412亿元,但天风证券(10.760,0.14, 1.32%)分析师蔡雯娟表示,考虑到防止国有资产流失的问题,预计最终转让价会选公开征集时的市价和45.67元之间的较高者。这意味着,格力电器每涨1元钱,新的接盘方就可能要多花9亿元。

这次股权转让,大股东格力集团无疑是最大的得益者。

格力集团获得收益分为两部分:现金分红,股权转让。

1989年,格力电器前身珠海市海利冷气工程股份有限公司就已经成立,在1992年2月,格力集团以2150万元的价格获得1680万股格力股份,当年3月又经过一轮增资,格力集团以7050万元的代价拿到了2820万股,持股总数达到4500万股。两次出手,格力集团的总成本为9200万元。这一持股数量一直维持到1996年格力电器上市,而格力集团的持股比例高达60%。

在上市后的最初十年,由于所持股份未上市流通,格力集团不能减持格力电器任何股份,但股权再融资导致其持股比例稀释到2005年年底的50.28%,仍处于绝对控股地位。巨变发生于2006年,格力电器通实施了股权分置改革,格力集团等国资股东用股份补偿流动股东后,其所持股份也正式上市流通(有限售条款),整个股权分置改革,导致格力集团所持股权比例降低至39.74%,持股数量3.2亿股。

资料图片(图片来源:每经记者 文多 摄影)

2007年4月,格力集团将所持格力电器总股本10%的股份(8054.1万股),以10.3亿元的价格转让给格力经销商组成的财团“京海担保公司”。

在所持限售股份解禁后,格力集团从2007年6月开始减持格力电器股份,当年累计减持4027万股。以减持时段格力电器平均价46.3元计算,其套现总金额在19亿元左右。

到了2009年,格力集团又进行了一轮减持,按照同样的方式计算,其套现金额在13亿元左右。

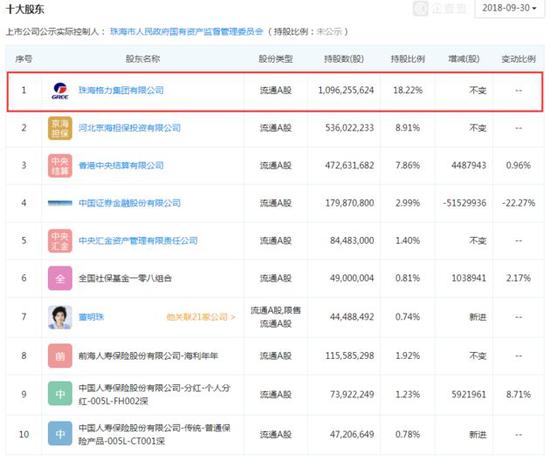

综合计算,格力集团通过已有股权减持套现总金额在42亿元左右,通过这一系列的减持以及再融资的稀释,格力集团持股比例降至18.22%并维持至今。

上市以来,格力集团从格力电器得到的现金分红为88亿元,加上以减持套现的金额,以及本次股权转让的最低价412亿元,剩下3.22%股权,格力集团27年的总回报为642亿元,回报率高达700倍!如果最终格力的股权转让价超出最低限价,其回报率还会大幅提升。可以说,格力电器是一台不折不扣的“印钞机”!

当然,除了格力集团,格力经销商们也是最幸福的那那群人。按照最新股价计算,其10.3亿元的投入,换来了39.37亿元现金分红,还有价值278亿元的股票,回报率也接近30倍。

未来的格力,是怎样的?

虽然格力集团此次股权转让悬念仍大,但有些情况也已比较明朗。

一是股权结构会更加分散。目前,格力集团作为第一大股东的持股比例也只有18%,卖掉15%股份,如果不是现有股东接盘,这意味着股权必然被稀释。格力前十大股东名单中,持股超过3%的只有格力集团本身、京海担保、代表陆股通的香港中央结算公司账户。由于这次股权转让金额巨大,天风证券分析师蔡雯娟也认为,京海担保缺乏全部接纳这部分股份的资金实力,董明珠等格力电器管理层联合多个实体共同拿下股份才是可行的途径。

光大证券(13.900, -0.08, -0.57%)分析师天风金星等人甚至认为,本次股权转让完成后,格力电器可能从国有企业变成持股比例较为分散,无实际控制人,完成混合所有制改革的公司。

股权分散也会带来副作用。2016年年底,当宝能系大举买入格力电器的时候,董明珠为之大为光火,公开怒斥后者为“破坏实业的罪人”。在这次引入新的投资者的时候,董明珠等管理层或许也会考虑到控制权的永久性安排。而蔡雯娟则提醒道,格力电器实则是有一枚“毒丸”的——截至2018年二季度末,格力电器账上拥有996亿元的巨额资金,但格力还欠着经销商的返点费用591.95亿元。

接近600亿元的返点费用,捏在格力电器自己手里,就是巨大的可利用的资源,或回购股份,或对外并购,这也是格力股价的重要想象空间;如果有“野蛮人”闯入,格力电器将这些钱如果直接全部返给经销商,那么这层想象空间将消失,进而对股价形成压制,那么高价杀入的“野蛮人”也将遭到重创。

二是董明珠等管理层的话语权会增强。这是股权进一步分散带来的必然结果,股东话语权被削弱,意味着董明珠等管理层的余地将会变得更大。众所周知,格力集团和格力电器长期以来就存在“父子之争”,2006年股改之前,格力集团和格力电器一直业务存在交叉,但一直是“父弱子强”,后来在格力集团将商标转给格力电器后,两者的分歧渐趋弥合。但珠海国资方面一直想要加强对格力的掌控,但董明珠与之关系微妙,无论是董明珠与朱江洪之间的“舆论摩擦”,还是珠海国资空降的董事周少强被股东否决,还是双方都均涉足新能源汽车业务,都表明双方存在利益的冲突。在格力集团让出控股地位后,精明强悍的董小姐,有望进一步放飞自我。

此外,分析师们还对混改后格力电器的股权激励展现出了乐观的预期。目前格力电器核心管理层仅持股约1%,其中董明珠仅持股0.74%。光大证券就表示,格力电器的股权激励长期落后于美的、海尔这两家对手,此次股权变更完成后,公司管理层常态激励和股东利益绑定“值得期待”。

三是多元化或许有突破。和美的收购德国库卡等大手笔并购相比,格力电器立足于内生性增长的努力显得相对弱势。董明珠虽有收购银隆新能源、开发格力手机等举措,但整体并不成功。目前格力有四大业务板块:空调、高端装备、生活品类、通信设备,但空调业务仍然占据绝对主导地位,贡献了83%的营收(2017年报,下同)生活电器和智能装备业务均在1.6%以下。可以对比的是,美的集团(55.010, 0.83, 1.53%)空调营收占比不到四成。

蔡雯娟分析指出,在格力电器控制权发生变化之后,多元化也将会逐步落地,利用上市公司现有资源,加大多元化业务的投入。

对董明珠来说,格力电器这次控制权变更,可能是她职业生涯最大的一次机会;但借钱投资银隆既分散了她的财力,也分散了她的精力。两头如何平衡,如何让格力电器满足新股东们更高的诉求,“铁娘子”未来的表现,让我们拭目以待吧!

记者 | 杜恒峰 编辑 | 赵云