(原标题:溢价64%买11家“小卖部”,恒顺葫芦里卖的什么醋?)

9月26日,恒顺醋业(600305.SH)公告称将以4424.49万的价格收购控股股东恒顺集团全资子公司镇江恒顺商场有限公司100%股权,公司认为此次关联交易有利于完善公司治理结构,提升强化专营门店建设,健全完善营销管理体系,以及减少日常关联交易。

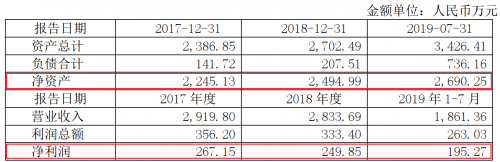

不过从披露的恒顺商场资产和财务状况来看,却让人疑虑顿生。截至评估基准日2019年7月31日,恒顺商场净资产只有2690.25万,并且在2017年依赖净利润逐年下滑的情况下,恒顺醋业最终采用收益法确定的评估结果增值64.46%。

对于这起关联交易,9月27日上交所也是火速下发了问询函,要求恒顺醋业解释这起收购的必要性、评估过程的合理性以及交易对价的公允性。

溢价64.46%买来11家“小卖部”

当海天酱油创下2300亿市值记录时,我国食醋行业也在稳步发展,镇江香醋、山西老陈醋、永春老醋和四川保宁醋并称“四大名醋”,而作为镇江香醋的代表,恒顺醋业目前是我国最大的制醋企业,不过正是由于各地人们食醋口味的差异,恒顺香醋销售有着很强的地域性,主要集中在华东地区。

目前,恒顺集团是恒顺醋业第一大股东,持有公司44.63%股权,也是本次交易的对手方。

从此前恒顺醋业发布的半年报来看,2019年上半年恒顺醋业向关联方销售商品的总营收为5634万,其中,与恒顺商场发生的关联交易金额仅为1042.02万,占总营收比重为1.18%,占关联交易比重也只有18.5%,并不算太重要。

另一方面,公开资料显示,恒顺醋业采用“传统渠道+现代渠道”双驱发动的销售模式,传统渠道以KA(商超等大型连锁店)、流通、餐饮为主,现代渠道则以则采取特通、电商、产品定制等形式,但日常来说各大商超依然是购买食醋的主要场所。

而且,恒顺商场与其说是商场,不如说是主营恒顺食醋的“小卖部”,猫妹在大众点评搜索“恒顺商场”找到的词条标签也都是“超市/便利店”、“杂货礼品”等,据了解,恒顺香醋作为镇江特产,消费者可以提着小桶在恒顺商场买到散称恒顺食醋。

据天眼查数据显示,恒顺商场共有这样的“小卖部”11家,全都集中在镇江地区。而且从历年年报来看,恒顺醋业与恒顺商场的关联交易都是按照市价进行的,卖给关联方和卖给超市并不存在差异,如今高价买来数家店铺,除了转移了一部分资金给控股股东之外,实在是没什么必要。

让人疑惑的另一点在于恒顺醋业对标的资产的定价。

在对恒顺商场评估定价时,若采用资产基础法,评估值为3467.45万,增值仅41.04万,而若采用收益法,评估值则为4424.49万,增值1732.24万。

并且2017、2018年恒顺商场营业收入为356.2万和333.4万,净利润为267.15万和249.85万,在标的资产盈利规模日渐萎缩的情况下,恒顺醋业却依然选择了增值较多的收益法进行定价,并不太合。

值得一提的是,恒顺商场总资产为3426.41万,其中3394.1万为流动资产。也就是说,恒顺商场超过99%的资产都是货币资金、应收账款、预付账款或是购买理财等,作为“小卖部”属性的店铺应收账款和理财应该只占极少部分,货币资金和预付账款才是流动资产中的主力。

那么问题来了,拿4424.49万现金去换3426.41万的现金,这么不划算的买卖,恒顺醋业到底是图啥?

显然,上交所也跟猫妹一样并没有搞明白恒顺醋业为什么要做这么“吃力不讨好”的事情,在问询函中上交所也要求恒顺醋业详细说明标的资产经营模式、门店数量、地区分布、门店物业权属等具体信息,以及两种评估方式结果差异较大的原因。

现金流“透支”,经营压力徒增

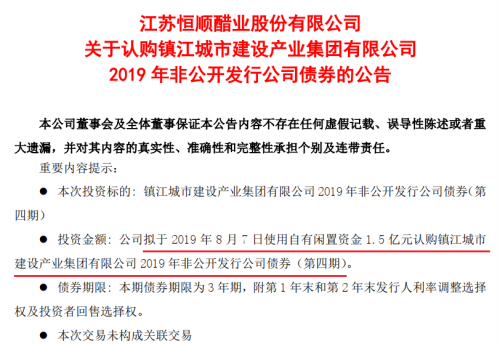

前不久,恒顺醋业公告称拟用自有闲置资金1.5亿认购镇江城市建设产业集团有限公司发行的公司债券,再加上本次购买恒顺商场股权的4424.49万,恒顺醋业短期内要连续支付1.94亿元,可事实上恒顺醋业的资金也并不那么宽裕。

从日前恒顺醋业公布的半年报来看,上半年末货币资金账面余额仅1.17亿,同比下降32.29%,其余流动资产皆为应收、预付账款或是银行理财产品,变现都还需要一定的期限,而账面资金与所需款项间还相差7700万。

除了账面资金不太够,恒顺醋业现金流也告急了。2019年上半年,恒顺醋业实现营业收入8.81亿,同比增长9.43%,归母净利润1.42亿,同比增长15.28%,营收、净利双双实现增长的情况下,经营活动产生的现金流量净额却从2.08亿下降至1.36亿,降幅达34.41%。

对此,上交所也表示很担忧,问询函中要求恒顺醋业结合现有资金状况和日常经营资金需求,说明本次交易对公司现金流的具体影响。

作为食醋行业的龙头,恒顺醋业其实并没有把头把交椅坐稳。

目前,食醋企业依然大多为区域性企业,行业市场份额还很分散,2018年食醋行业前5大企业合计市场份额不足15%,而酱油行业前五大企业市场份额占比为25%,日本、德国等食醋行业前五大企业市场份额占比更是高达60%-80%,相比之下,我国食醋行业还有很大发展空间。

此前8月,千禾味业迅速收购镇江市恒康酱醋有限公司100%股权,至此,海天味业和千禾味业两大酱油行业巨头都正式宣布进军食醋行业,恒顺醋业的竞争压力徒然增加。

事实上,自上市以来,恒顺醋业的道路并不顺畅,先前盲目多元化让其大伤元气。

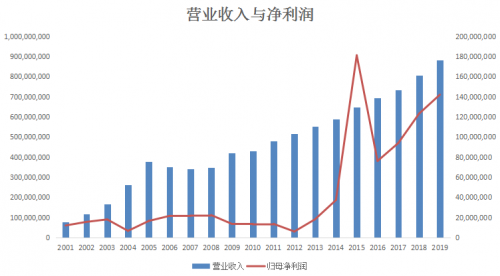

2001年-2013年,恒顺醋业合计实现营收98.45亿,但归母净利润却只有2.1亿,“买买买”以及为支撑“买买买”而付出的借款利息都在不断加重恒顺醋业的盈利负担,直到2013年,好不容易更换统帅的恒顺醋业决心回归食醋行业,业绩才趋于稳定增长。

如今的食醋行业已经不是原来的食醋行业了,浅薄的行业壁垒让海天味业等企业轻易就能进入,短短几年,海天味业市场份额已是行业第六,与第一的差距越来越小,恒顺醋业的地位岌岌可危,若再如此下去,成为被大鱼吃掉的小鱼也是迟早的事情。(蓝鲸产经 徐晓春)