原标题:预亏472亿!A股“亏损王”又换新的了

来源:财联社

随着业绩预告披露期来临,各大上市公司的2019年度成绩单逐渐浮出书面。在一片业绩预增的“喜报”中,有家公司的业绩却让人大跌眼镜,有望拿下A股“亏损王”的称号。

1月11日晚间,*ST盐湖披露2019年业绩预告,预计公司2019年将亏损432亿元-472亿元,归属于母公司的所有者权益为-286.20亿元。

据公司解释,公司报告期对业绩造成主要亏损的原因是破产重整进程中因资产处置预计产生的损失,初步预计对利润的影响金额约417.35亿元。

“钾肥之王” 跌下神坛:连亏两年 资产包无人举牌

据数据显示,*ST盐湖已连续亏损两年,2018年公司全年亏损金额为34.47亿元。到了2019年,公司亏损扩大,暂停上市似乎已成必然。

据悉,坐拥察尔汗盐湖的氯化钾资源的盐湖股份是当之无愧的“钾肥之王”,国内超八成的钾肥都由公司生产,市值一度超过千亿元。然而,由于过度开发,新项目“金属镁一体化项目(项目主体为盐湖镁业)”和“化工项目(盐湖海纳PVC一体化项目和化工综合利用一二期项目)”相关子公司每年产生巨额亏损,公司走向“披星戴帽”的境地。

2019年8月,*ST盐湖债权人泰山实业因一笔439万元的劳务欠款向西宁中级法院申请对公司进行重整。

据了解,当时的盐湖股份已经债务逾期,主要银行账户已经被冻结,无法开展正常经营,无法正常收取货款,已经无法通过生产经营获得稳定的现金流。同时,公司无法通过新的融资或者大规模预收货款的方式获得流动性支持,没有可持续的现金流保障清偿历史欠款和开展正常的生产经营。

在这样的情况下,公司计划将资不抵债的三家公司——化工分公司、子公司海纳化工和盐湖镁业出让,账面价值574.77亿元。然而,上述三个资产包已经遭遇了5次流拍,至今无人举牌。在公司1月11日的公告中,公司披露了第六次公开拍卖的结果:再度流拍。

为了保证盐湖股份未来上市地位,按照此前相关协议,青海国资背景的青海省汇信将以30亿元受让上述资产,这将比三个资产包的初始评估值折价88.2%。一旦协议转让最终完成,经财务初步测算预计损失约417.35亿元,对公司2019年年度业绩造成大额亏损。

面对公司目前的状况,除了剥离亏损资产,*ST盐湖还提出了别的办法偿还债务。

1月2日,*ST盐湖发布《重整计划(草案)之出资人权益调整方案》称,将以公司现有总股本27.86亿股为基数,按每10股转增9.5股的比例实施资本公积金转增股本,共计转增 26.47亿股股票。转增后,盐湖股份公司总股本将由27.86亿股增加至54.33亿股。上述转增所得股票不向原股东分配,将向债权人分配以抵偿债务以及由管理人进行处置。

1月9日,*ST盐湖公告称,截至1月8日下午6时,共有1111家债权人向管理人申报债权,申报金额约为人民币485.88亿元。截至同日,管理人已初步审查确定的债权金额约为人民币450.17亿元。据悉,盐湖股份重整案第二次债权人会议将于1月17日召开,届时债权人将分组表决《青海盐湖工业股份有限公司重整计划(草案)》。

细数那些年的“亏损王”

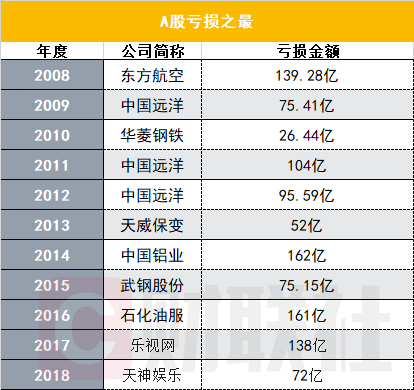

*ST盐湖巨亏417.35亿元,即使是往前追溯十几年,都无疑是一个大数字。在近些年,也只有2017年的乐视网能与之一较高下。

图|近十年A股亏损之最

在过去十年,中国铝业在2014年亏去162.17亿元,创下了当时A股上市公司亏损纪录,也是这张榜单上的最大亏损数字。让公司由盈利转为亏损原因主要是集团主导产品销售价格下降,以及对部分长期资产计提大额资产减值准备,对内部退养和协商解除劳动关系人员计提辞退及内退福利费用。

而在2018年创下亏损之最的天神娱乐,则是因为疯狂并购后带来的巨额商誉减值。根据公司2018年年报,公司对2018计提商誉减值达到40.60亿元。

在今年,要不是*ST盐湖这个“对手”实在过于“强大”,*ST信威也颇有拿下“亏损王”称号的潜质,因为在前三个季度,公司已经亏去158亿元。目前,公司已经发布了业绩预亏预告并提示股票可能被暂停上市的风险。