近日,老铺黄金股份有限公司(下称“老铺黄金”)发布了招股书,欲搭上创业板注册制的快车。

招股书显示,老铺黄金的主营业务是中国古法手工金器的研发设计、生产加工、零售。报告期内,老铺黄金的业绩表现异于同行。在同行业绩普遍下滑的情况下,老铺黄金的业绩大幅增长,尤其是2019年的净利润实现翻倍增长。但在净利润暴增的背后,并没有与之相对应的经营净现金流入。

值得关注的是,老铺黄金的大客户工美大厦还是第一大供应商工美集团的成员企业,双方存隶属关系。也就是说,工美集团及下属成员分别把控着老铺黄金的上下游,这种合作的商业合理性还有待进一步披露。此外,报告期内老铺黄金的生产模式还发生了重大改变,产品工艺和质量还有待观察。

净利润与现金流背离

2019年,A股珠宝上市公司的业绩用“惨”字形容并不夸张,部分公司经营已近乎停止,濒临退市。

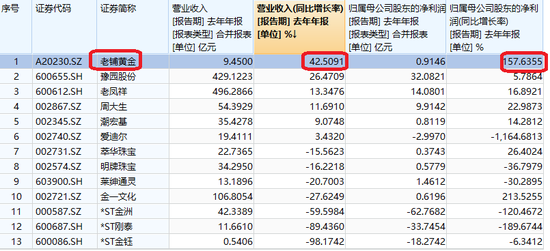

12家公司中,2019年营收增速最快的是豫园股份,增幅为26.47%,但公司有一半的收入来自于房地产业务;营收增速仅次于豫园股份的是老凤祥,增速为13.35%;ST刚泰和ST金钰的营收降幅最大,分别下降89.43%和98.17%,经营陷入困境。净利润增速最快的是金一文化,增幅为213.53%,但公司去年亏损,故高增幅不具有代表性;净利润增速排名第二的是萃华珠宝,增速为26.4%;净利润降幅最大的是爱迪尔,同比下降1164%;12家公司中,有4家公司亏损,ST金洲甚至亏损超过60亿元。

来源:wind

来源:wind

而准备上市的老铺黄金则是另一番景象。2017-2019年,公司分别实现营业收入4.35亿元、6.63亿元和9.45亿元 ;同比分别增长52.30%(2018年)和42.51%(2019年);分别实现净利润0.32亿元、0.36亿元和0.91亿元,同比分别增长9.28%(2018年)和157.64%(2019年)。无论是营收增速还是净利润增速,老铺黄金都是超过同行水平。

老铺黄金称,公司处在高速扩张期,公司店铺/专柜数量逐年增加,收入随之扩大。2017-2019年各期末,公司线下店铺/专柜数量分别为 8、15、18 家。

但是,老铺黄金激增的净利润并没有带来与之相对应的经营净现金流入。2017-2019年,公司经营活动产生的现金流净额分别为-0.62亿元、-0.61亿元和-0.43亿元,不仅与净利润背离,还是负值,说明盈利质量有待提升。

公司称,经营活动产生的现金流净额持续为负是因为公司仍处于成长期,铺货量需求加大,存货占用流动资金金额较大。2017-2019年年末,公司存货账面价值分别为 3.35亿元、4.56亿元和 6.06亿元,占各期末资产总额比例分别为82.38%、71.99%和 75.73%,占比皆在七成以上。

最大供应商与大客户存隶属关系

招股书显示,报告期内老铺黄金的第一大供应商是北京工美集团有限责任公司(下称“工美集团”),2017-2019年的采购金额分别是3.94亿元、5.49亿元和7.28亿元,占采购总额的比例分别是81.67%、86.61%和89.16%,可以看出,老铺黄金对第一大供应商极为依赖。

来源:工美集团官网

来源:工美集团官网

更有意思的是,老铺黄金2017年的第一大客户、2018年和2019年的第二大客户北京工美集团有限责任公司王府井工美大厦(下称“工美大厦”)还是工美集团的下属企事业单位。2017-2019年,老铺黄金向工美大厦的销售额分别为0.83亿元、0.79元和0.62亿元,分别占当期营收的19.14%、17.67%和16.25%。

这意味着,老铺黄金最为依赖的供应商工美集团与大客户工美大厦是“一家人”,那双方是否存在委托加工等情形,双方交易是否具有商业合理性,是否符合行业惯例,这都有待老铺黄金进一步披露。

报告期内,老铺黄金的经营模式还发生了重大变化。招股书显示,老铺黄金在2018年才建立了岳阳工厂安排部分产品自产,之前的产品都依赖委外加工模式。2017-2019年,公司委外加工的数量分别为1460.76kg、1787.19kg和1438.72 kg;自产加工的数量分别为0、193.72kg和1459.91kg。

这意味着,老铺黄金号称的“严格遵循中国古法手工工艺”,在2018年及以前都是通过委外加工厂实现的,那工艺和质量是否有保障?生产模式从委外加工过渡到自产,老铺黄金的经营模式发生了重大改变,在过渡阶段,自产产品的工艺质量是否比委外加工优良?这一切都还有待考察。(文/新浪财经上市公司研究院 钟文)