中国银河证券研究院 策略分析师 蔡芳媛

2020年,中国资本市场迎来三十周年,在不断的审视和修正中得到发展和完善,在市场化、法治化、国际化等方面都取得了卓越的成就。2020年,也是资本市场深化改革稳步推进的一年:3月1日,新《证券法》(下文简称“新证券法”)正式落地实施,从法治建设的方面完善了证券行业的制度建设,使投资者对证券市场形成长期稳定的良好预期;6月12日,深交所正式发布创业板改革并试点注册制相关业务规则及配套安排。8月24日,创业板注册制首批18家企业上市交易。伴随一系列改革成功落地,A股呈现新格局。

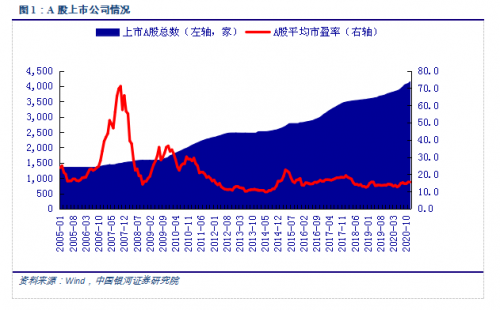

经过三十年的发展,截至2020年12月31日的沪深两市数据,A股市场已成为拥有4140家上市公司、总市值86.8万亿的庞大市场。上市以来,A股上市公司数量和总市值不断攀升,市盈率呈现出逐渐下降的趋势,规模和市场化程度均逐步提升。

新证券法的生效实施,将从以下几个方面影响着A股市场:

1、2020年企业IPO和再融资全面放开,增强A股融资作用。

过去三十年,A股IPO体制大体经历了1990-2001年的行政审批制和200-2019年的核准制两个阶段。核准制下,IPO门槛标准较高,一、二级市场之间的价格联动机制受到影响,市场难以有效发挥作用,此外,较高的门槛也导致了大量轻资产型、新经济、以及高科技企业难以进入A股市场,A股市场的丰富性不足。

新证券法引入注册制,发挥市场的决定作用。新证券法将注册制引入A股市场,监管层不对IPO进行实质性审核,加强信息披露,强化市场监管,坚持依法治市。注册制能够提高资本市场运行效率,通过推动供给放量,降低“壳”资源的稀缺价值,提升发行估值市场化,促进市场投资回归理性。

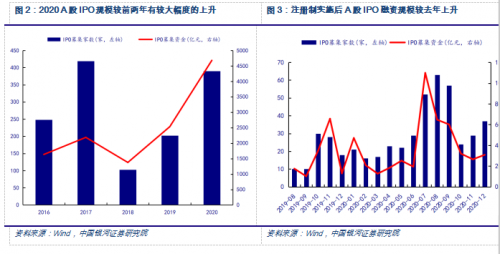

注册制实施后,A股及创业板IPO规模均有所上涨。2020年,A股IPO规模维持2018年以来的上升趋势。注册制实施后,创业板迎来了短期上市小高潮,8月首发企业为23家,募资规模合计为219亿元。相比于2019年同期,无论是上市数量还是募集资金均上升明显。2020年8月24日至12月31日,创业板合计上市公司数量为63家,募集资金合计为660亿元,较去年同期分别上升162.5%和427.8%。受创业板的影响,A股IPO融资规模较去年也有所上升,2020年8月24日至12月27日,IPO募集家数为159家,募集资金为1607.93亿元,相较于去年同期水平分别上涨了79%和28%。

2、A股“去散户化”进程加快,理性投资逐步提升。

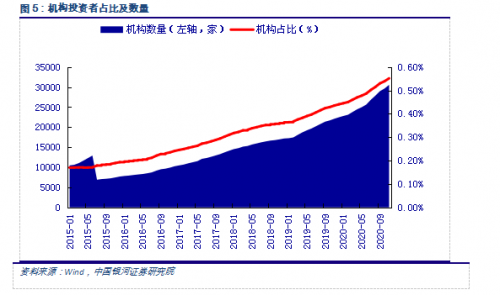

机构投资者占比上升,A股“去散户化”进程加快。机构投资者自2013年起呈现逐年上涨的趋势,截至2020年11月,机构投资者数量为30552家,数量占比为0.6%,较2015年1月的0.2%上升2.2倍。目前我国公募基金及各类理财产品正在加速扩张,家庭投资热情高涨。自2019年10月首批4家基金投资顾问业务试点机构获批,各家机构的投顾业务也逐步展开,拓展了家庭理财平台,市场投资更加理性。

压实中介机构法律责任,提高中介机构职业操守。新证券法对券商及保荐人都有了更高要求。对于欺诈发行的,新证券法不仅大幅提高了对发行人、控股股东及保荐人的行政处罚力度,同时也加大了对自然人(经办人或签字人)的行政处罚力度。对发行人在其公告的证券发行文件中隐瞒重要事实或者编造重大虚假内容的,也大幅增加了处罚力度。新政券法对法人或自然人都具有极大的威慑效果,倒逼证券中介更加诚信守法,并主动提高职业操守及执业水平。

3、未来市场化程度将不断提升,促使价格回归理性。

上市公司信息披露质量提升,市场有效性增强。新政券法大幅提升了信息披露的法律地位与市场作用,将信息披露监管视为“市场监管”的核心任务,并大幅提高了信披违规的行政处罚力度,对虚假记载、误导性陈述或者重大遗漏等情况都相应加重了处罚,将对法人和自然人(尤其是财务总监)产生明显的威慑效果,有利于提升信息披露的整体质量水平。

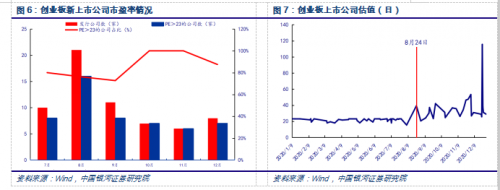

市盈率突破23倍限制,市场机制回归本源。按照行业惯例,此前大多数新股发行对市盈率有不超过23倍的限制,新股发行市盈率一般在23倍。这一“23倍红线”是作为2014年1月12日证监会发布《关于加强新股发行监管的措施》的“不成文”补充,在2014年新股发行以来明显存在,目的是抑制IPO的高发行价、高募资、高市盈率。随着注册制的推行,创业板公司可以采取市场化询价方式,由于不同行业的公司情况不同,注册制有利于公司定价的合理化和专业化。

公司市盈率逐渐多样化,市盈率高于23倍的上市公司数量和占比均有所上升。2020年8月,创业板市盈率高于23的新上市公司数量从7月的0个增加为17个,占8月创业板新上市企业的89%,8月24日当天,创业板新上市公司数量为18个,平均市盈率为39.25。此后,市盈率波动加大,但总体上高于前期的23倍水平。2020年8月24日至12月30日,创业板共计上市公司62家,市盈率高于23的创业板新上市公司数量为52家,占比为84%,新发行的股票平均市盈率为35.5,可见新股定价愈发市场化。

4、新证券法的生效实施将加速市场优胜劣汰。

一元退市标准提升A股退市效率。一元退市标准将垃圾股的退市决定权完全交由投资者投票,只要投资者将它打入1元以内达到一定时限,就必须无条件退市。这是投资者投票的结果,是“市场化”程度最高的退市标准。

一元退市标准发挥威慑力,加速市场优胜劣汰。此前A股流行炒壳、赌壳,即便在熊市,也少有一元股、两元股的出现。新退市制度的“三废”改革,一是废除“暂停上市”,二是废除“恢复上市”,三是废除“重新上市”,对垃圾股或僵尸企业产生十足的威慑作用。2021年1月5日,A股市场共有10只一元股,说明股民已不再热衷于垃圾股的炒作,一元退市标准的威慑力已产生较为明显的示范效应。