原标题:细细的红线 | 碧桂园裂变

在理智与疯狂之间,只有一道细细的红线。

“裂变”路上,碧桂园还有更多目标需要完成。

编者按:2020年,中国房地产在惊涛巨浪中扼住命运的喉咙。

进入全新的2021年,中国房地产如何在求发展与严监管中寻得均衡?想要有所作为、有所改变的企业,需要充足的勇气和智慧去应对。

我们深信,“地产向阳”仍然是这一年的主要命题。有鉴于此,观点地产新媒体策划年度重磅报道“细细的红线”,回顾并总结标杆房企过去一年在“抗疫”与“红线”之下,大到战略、模式,小到融资、人事等方面的调整与改变,并寻找新的一年里未来“持续的力量”之所在。

观点地产网 裂变,成为不平静2020年的碧桂园关键词。

自年初伊始,整个房地产行业还未从疫情的冲击中缓过神来,碧桂园已率先作出改变。经过贯穿一整年的大刀阔斧调整之后,下辖区域扩张至104个。

“今后每个区域都相当于一个小碧桂园。”这是杨国强的期望。

透过裂变,窥探到的是这家告别粗放式发展的龙头房企对于未来的思考:更精细,更下沉,更高效,同时能保持市场竞争力。

2020年疫情与红线接踵而来的复杂环境,房地产行业模式的转变、周期的转换,都刺激着头部企业的改变。

站在7000亿的节点,碧桂园在销售营销、投资拿地、区域架构、杠杆成本等多个关键环节,进行了一场自我革新。

正如新一年杨国强的题字“征途漫漫”,“裂变”路上,碧桂园还有更多目标需要完成。

销冠挑战

在这家龙头房企裂变过程中,销售或许是最稳的一环。

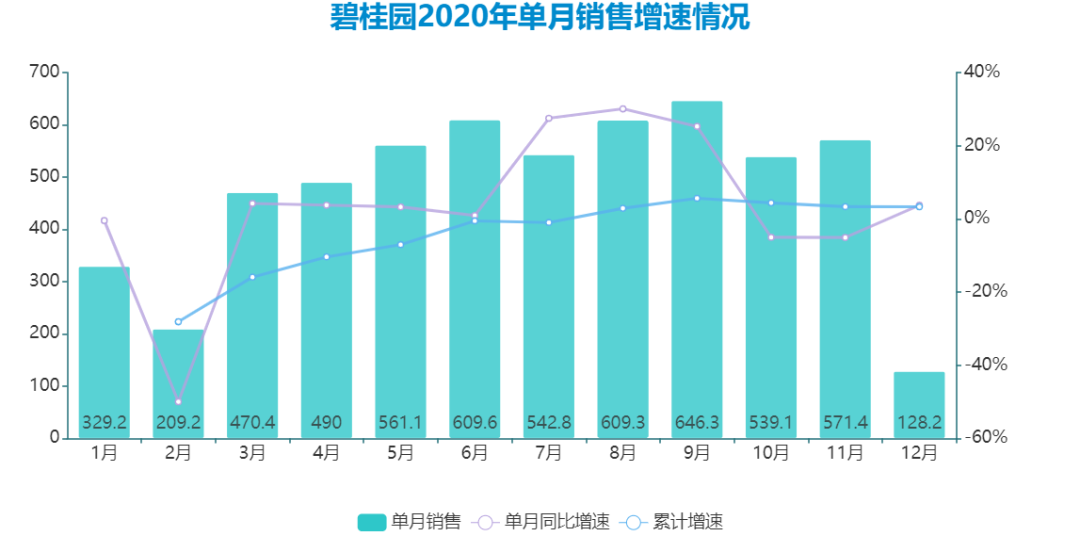

2020年,碧桂园连续第四年坐上销冠位置,但这一过程开始有了挑战。

疫情之下销售跌至低点,尤其是2月份只有209.2亿元,同比下降49.97%,头两个月累计同比下降28.1%,在销售榜单上位居恒大之后。

随着疫情控制、市场复苏,碧桂园3-6月销售逐渐恢复,并在5月排名反超恒大,夺回第一。

下半年,碧桂园依旧绷紧了弦。

中期业绩会上,总裁莫斌给外界传达更多信心,透露碧桂园下半年整体权益可售货量将达6412亿元,随着时间的推移第三季度销售增长是可以期待的,且全年将实现10%的增长目标。

数据来源:企业公告,观点指数整理

而后三四季度,碧桂园一改此前把重心放在上半年的铺货节奏,单月销售都维持在500亿元以上。

8月实现累计销售回正之后,9月冲至646.3亿元,为全年单月销售金额高点,同时也达到全年累计最高增速5.64%;后三个月碧桂园相对放缓了销售,单月增速分别为-5.02%、-5.08%及3.73%。

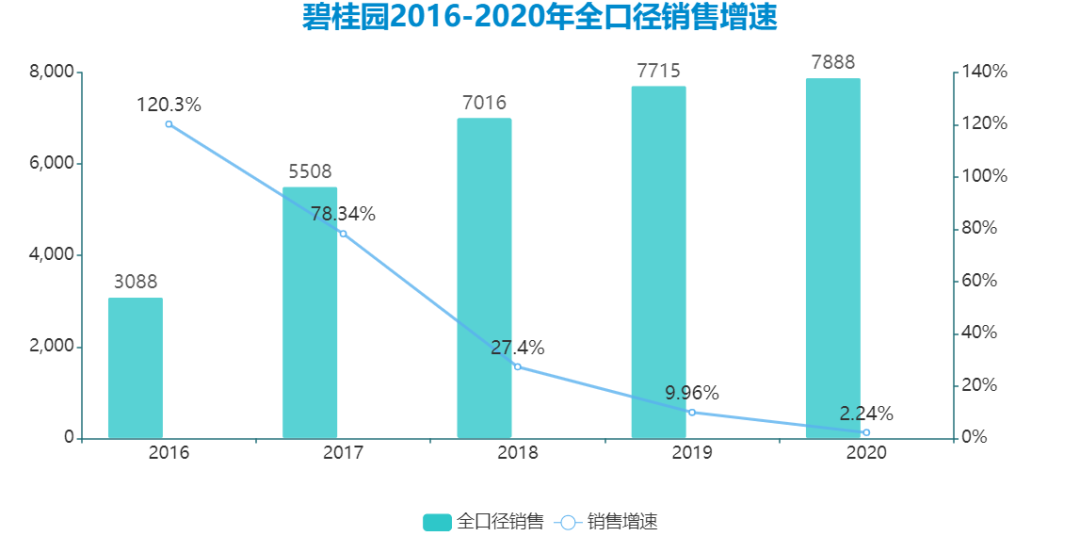

2020年全年,碧桂园累计实现权益销售金额为5706.6亿元,较2019年微增3.34%。

若按照10%的增长计算,碧桂园全年权益销售将达到6000亿以上;以近几年权益比推算,全口径销售将大概率跨过8000亿门槛。

观点指数发布的2020中国房地产销售TOP100榜单显示,碧桂园2020年实现全口径销售金额7888.1亿元,较2019年增长2.24%。

疫情影响之下,对于总基数达到7000亿的碧桂园来说,挑战并不小,全年3%的增速也算是基本达标。

但纵向来看,碧桂园销售增速下探至近年来最低,自2018年起连续三年停留在7000亿元门槛,年复合增长率为6.02%。

数据来源:企业公告,观点指数整理

横向来看,碧桂园与恒大、万科同样站在7000亿元量级上,后两者2020年销售增速保持在双位数13.4%、12%,与榜眼恒大的差距缩小至不足千亿。

值得一提的是,2020年碧桂园一定程度上也跳出了自己的“舒适圈”,努力开展各类创新营销活动。

如在5月销售反超恒大之时,正是碧桂园首次开启直播卖房活动“5爱5家直播购房节”;之后,通过与阿里巴巴旗下阿里房产合作,以及开创“百万凤凰合伙人”激励机制等方式,一直持续到年终推出“万套特价房7折起”促销活动。

当然,这些营销活动除了起到促进销售的作用,均价方面也小幅下降至8476元/平方米。

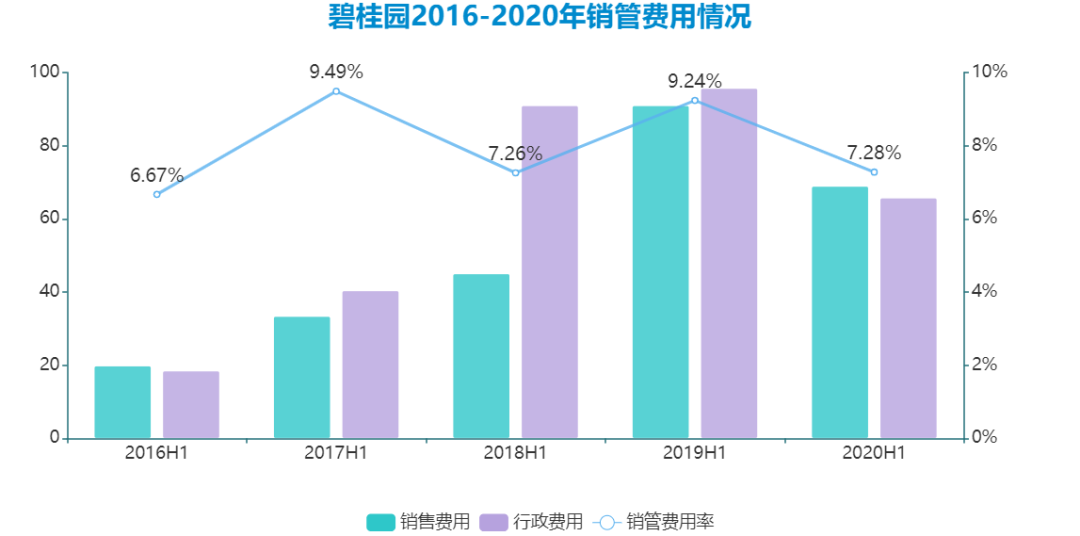

费用率方面,2019年因会计准则调整、新业务投入推广等,碧桂园销管费用率曾攀升至9.24%,也引来财务官伍碧君在年度股东会时表示,希望2020年销售及管理费用能控制在7%以内。

数据来源:企业公告,观点指数整理

仅就上半年来看,有赖于碧桂园2020年有意加强成本的把控,销管费用金额均有较大幅度下降,费用率也下降至7.28%;下半年开始的促销活动是否会拉高费用率?这有待全年业绩考核。

如何推进销售、提高去化、保持第一?这是新一年碧桂园仍需面对的问题。

104个“愿望”

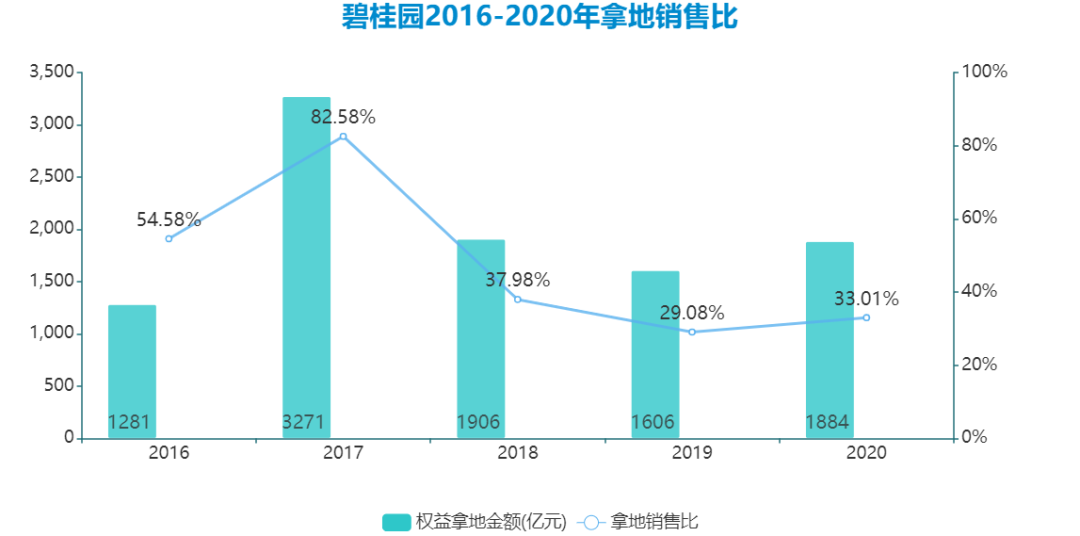

从拿地聚焦到区域裂变,反映的是碧桂园这一年在区域架构和管理模式的思考。整体来看,投资拿地力度上也有所提升。

观点指数发布的2020年房企新增土地储备报告指出,碧桂园全年新增全口径土地储备8496.67万平方米,拿地权益金额1883.7亿元,同时新增货值7595.5亿元,均位列第一。

以权益拿地销售比看,2020年碧桂园拿地销售比为33%左右。尽管不及两三年前,但相比谨慎收缩的2019年,这一比例已回调近4个点;拿地金额也比年初预定的1600亿元有近300亿元上调。

数据来源:企业公告,观点指数整理

倘若勾画碧桂园2020年的扩储地图,长三角应该是插满了旗帜。

自4月开始,碧桂园通过两宗溢价率50%左右的浙江丽水地块,拉开长三角买地大幕。5月,江苏南通成了主战场,鏖战846轮、溢价125%抢得一宗商住地;7月份,江苏、浙江、安徽等地继续溢价抢地……

这一动作持续到年末,12月30日,碧桂园291轮竞价、22.85亿元夺得江苏宿迁一宗宅地,为这一年长三角抢地之旅画上句号。

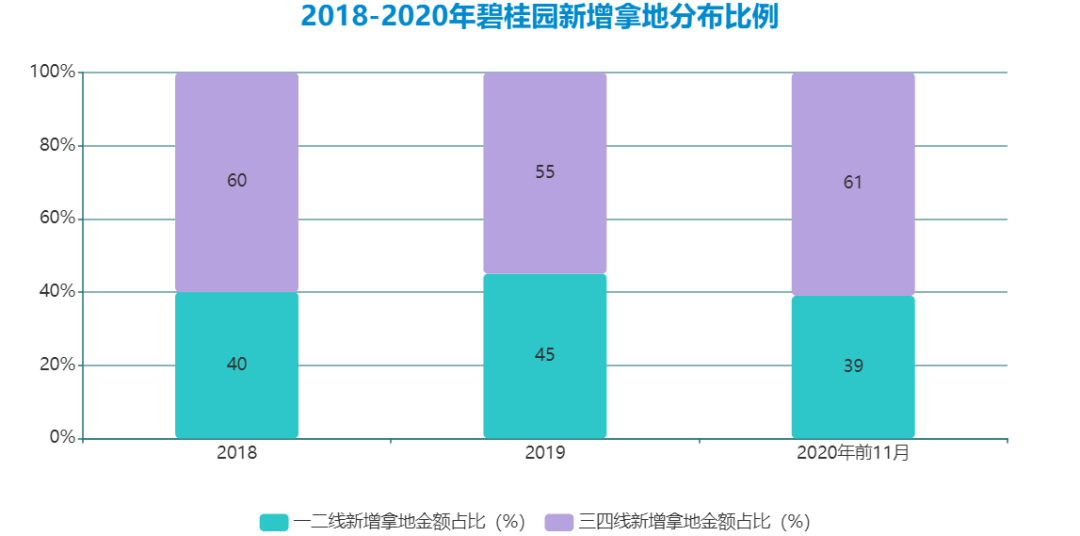

值得注意的是,碧桂园2020年在长三角拿的地基本都为二三线城市,如丽水、盐城、南通、连云港、宣城等;甚至覆盖了四五线县城或县级市,如赣榆县、平阳县等。

2019年,碧桂园通过在上海、杭州等重要一二线城市拿地,当年一二线新增权益土地金额占比从2018年的40%提升至45%。

数据来源:企业公告,观点指数整理

2020年这一情况有所反转,三四线新增权益土地金额占比回升至61%。究其背后原因,其中之一是碧桂园对于各线市场的战略调整与变化。

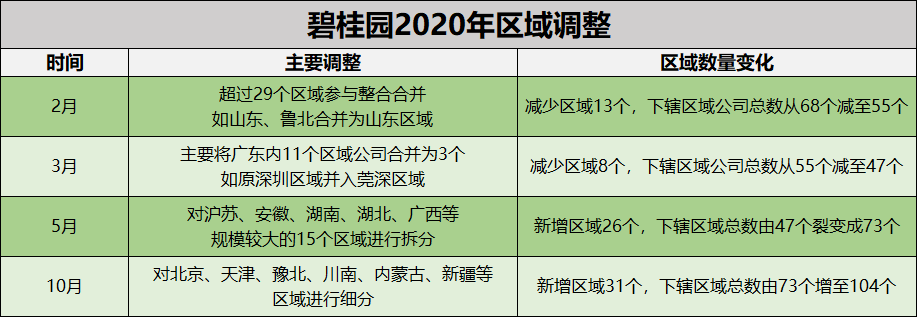

自2019年至今,碧桂园在组织架构、区域架构方面已前后实施了几次比较大的调整。尤其在2020年,碧桂园主要进行了四次裂变整合。

据观点地产新媒体整理,2-3月的调整侧重于将业务规模较小区域进行合并整合,5月、10月的调整则将规模、管理半径大的区域进行拆分裂变。

数据来源:公开报道,观点指数整理

经过后两次裂变,碧桂园形成了多达100个以上的区域架构。

如上述提及的长三角区域,5月份江苏区域下辖苏州划给沪苏区域,沪苏区域重新拆分为沪苏、南通、苏中、苏北4个区域;随后10月份江苏区域再拆分为江苏、苏南2个区域。

经过整合裂变,呈现出来的是104个“小碧桂园”,每个区域管辖3-5个城市,县区不超过15个。

杨国强在10月工作会议上明确表示:“蜻蜓点水等于是竹篮打水,裂变是为了有能力做得更好。”

莫斌也称:“今后每个区域都相当于一个小碧桂园,希望在现金流能够保证的情况下,每个区域都有稳步的发展。”

目标要求的是各个区域缩小管理半径,增加渗透力度,下沉市场,聚焦深耕。更直白一点,则是高效抢占更多的市场。据悉,碧桂园要求每个区域深耕后要达到15%以上的市场份额。

因此可窥见,碧桂园已经从“一线到五线均衡布局”延伸至“一到六线”。

追逐投资级

区域下沉与投资力度的加大,也相应带来碧桂园的杠杆“窗口期”。

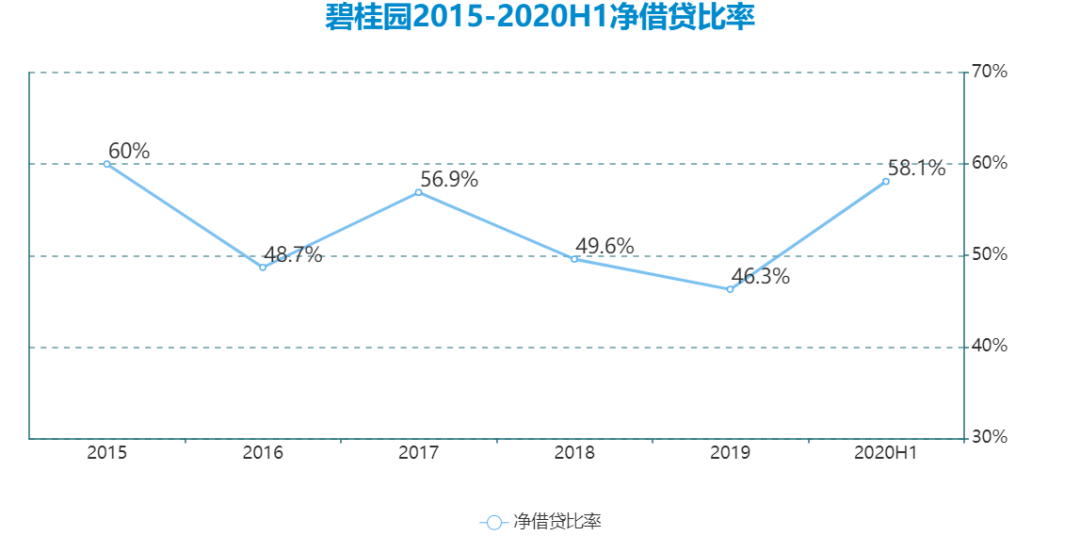

据观点地产新媒体了解,在2020年召开的股东会上,谈及负债问题时,碧桂园首席财务官伍碧君表示,过去一直将净借贷比率保持在70%红线以下,如2019年净借贷比为46.3%。

“但如果有合适的窗口,可能会升至60%左右。”从结果可窥见,无论是拿地还是融资,过去这一年碧桂园都抓住了窗口期。

截至2020年上半年,碧桂园净借贷比率录得58.1%,比2019上升了11.8个百分点。

过去几年间,碧桂园中期负债比率都会稍微升高,从2020年全年投资和发债力度来看,预计净借贷比率大概率仍将保持稳定。

数据来源:企业公告,观点指数整理

现金方面,截至期末,现金及现金等价物为1887.79亿元,相比2019年下降24.18%;现金短债比为1.9倍,相比2019年的2.3倍也有下降。

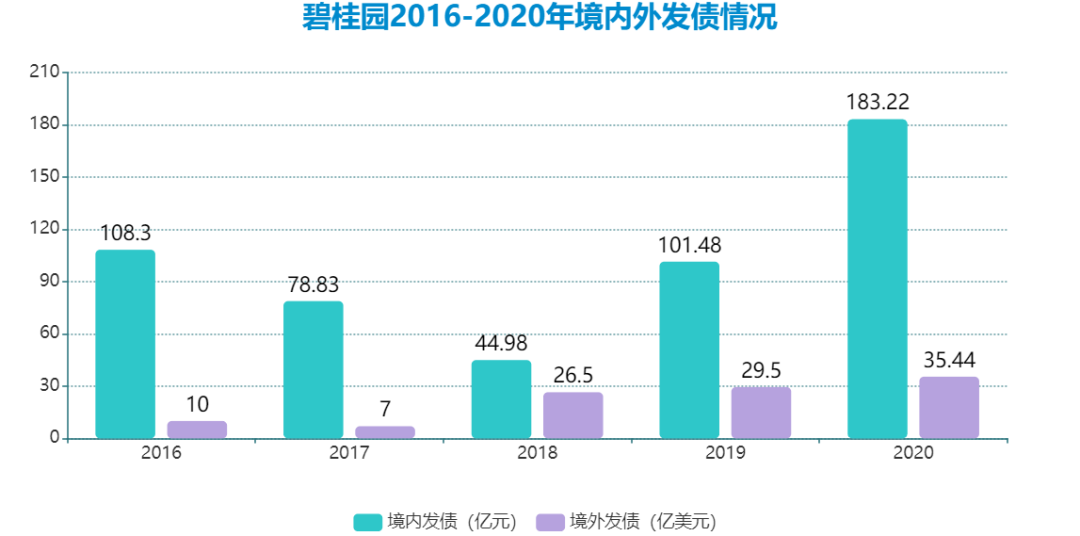

回溯到发债端,碧桂园2020年在新增借款、发行债券、吸收投资方面略有增加。据观点地产新媒体不完全统计,年内共发行境内债券183.22亿元,其中囊括各种资产证券化产品,相比往年增长幅度明显。

数据来源:企业公告,观点指数整理

美元债方面,2020年碧桂园发行境外美元债35.44亿美元,较2019年增长20.14%;同时获得贷款融资4.53亿美元和81.33亿港元。

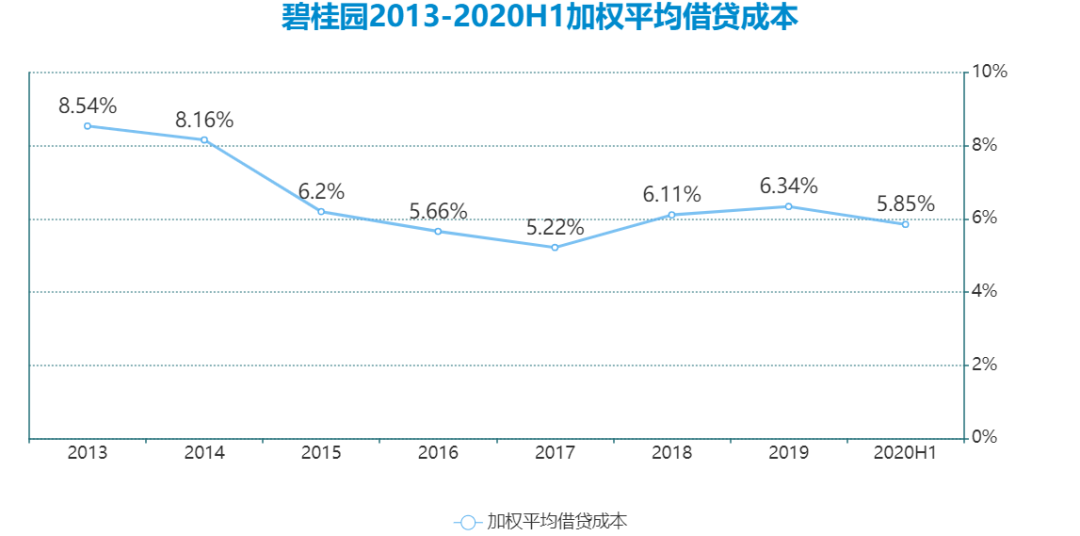

值得关注的是,碧桂园截至中期加权平均融资成本为5.85%,较2019年底下降0.49个百分点,且观察全年发债有进一步下降可能。

尤其是美元债,发债利率有了显著下降。据悉,碧桂园2020年所发七笔美元债,利率从年初5.6%下降到了年末3.125%,全年美元债平均发债成本为5.03%。

其中缘由,一方面是碧桂园抓住了融资窗口期,如年初货币宽松时连续发行了两笔较为低息的美元票据,利率分别5.125%、5.625%,且年限分别为7年、10年--相比2019年发行的7%-8%美元债券,利率已有明显改善。

另一方面,源于信用评级的上调。

事实上,近年来碧桂园一直在改善自身的信用评级,不断优化财务表现和资本结构。2017年初获得惠誉的投资级评级,但离拿下标普和穆迪的投资级评级还有一步之遥。

由于这一阶段碧桂园对于规模的追求,加之发债市场变化等原因,此后几年间碧桂园发债利率又有了小幅回升。

数据来源:企业公告,观点指数整理

2019年,房地产调控普遍加强,尤其是融资通道愈加收窄,碧桂园更加意识到,一个好的信用评级对于公司寻求高速、长远发展的重要性。

当年底,杨国强带着高管会见来自摩根士丹利等境内外投行,会上伍碧君直言,碧桂园一直在争取更多国际评级机构的投资级评级,保证健康的财务水平以及稳定的净借贷比率是公司要务之一。

从2020年可以看到,碧桂园推行全面预算管理和现金流管理,尤其将销售回款和现金回笼作为当年重点考核目标。据悉,尽管受疫情影响,但2020年上半年碧桂园权益销售现金回笼2509.3亿元,权益回款率达到94%。

另一方面,从碧桂园融资活动产生的现金流量可看到,仅上半年就偿还借款1026.41亿元,超过2019年全年偿还额度。整体有息负债总额也由2019年底的3696亿元下降至3420.4亿元,降幅达7.5%。

总体而言,碧桂园严防死守70%红线,直至2020年9月,获得另一国际评级机构穆迪上调评级,将发行人评级和高级无担保债券评级均调升至投资级Baa3,展望稳定。

至此,碧桂园已拿下全球权威三大评级机构中两个投资级评级。

信用评级为碧桂园带来的最直接作用就是融资便利与低成本,10月发行的两笔共计10亿美元票据,最低利率仅为3.125%,创造了新纪录。

低融资成本,是这家房企平衡了规模、负债、盈利之后的成果。其中有取舍,也有退让,并撕下了那些曾贴在身上的标签。