“国潮风”崛起,“老字号”上市。

诞生于明崇祯元年(即1628年)的“张小泉”便想借助这股“国潮”东风,踏入A股大门。2020年7月7日,张小泉股份有限公司(以下简称“张小泉”)创业板IPO获受理,截至目前,已进入注册阶段。

2021年5月18日,深交所对张小泉注册阶段进行问询。财经网注意到,在问询问题中,对张小泉“创业板定位”的问询十分扎眼。今年以来,创业板进一步强调“三创四新”,“创业板定位”也成了深交所问询重点。据财经网了解,目前已有多家创业板在会企业被问询“创业板定位”问题,涉及优全护理、苏州天禄、兆讯传媒、森鹰窗业等多家公司。

此外,财经网还注意到,近400年历史的张小泉饱受侵权困扰。深交所就“商标、商号问题及侵权纠纷”在分别在第一轮问询、第二轮问询、第三轮问询、注册阶段问询对张小泉连续发问。

近400年“张小泉”饱受商标侵权困扰 ,品牌维护成忧虑

“张小泉”的商标侵权问题由来已久。

明崇祯元年(1628年),皖南黟县制剪高手张小泉带着儿子来到杭州大井巷,开设“张大隆”剪刀店,其后因技艺精湛而远近闻名。生意爆火后,“张大隆”冒牌剪刀也如雨后春笋般接踵而至。无奈之下,张小泉于清康熙二年(1663年)将店铺正式更名为“张小泉”,绵延近400年的“张小泉”剪刀品牌由此诞生,“张小泉”的商标侵权困扰也初现端倪。

即将在创业板上市的张小泉股份有限公司与有近400年历史的“张小泉”品牌并没有血缘关系。

张小泉股份有限公司成立于2008年,张国标、张樟生和张新程为公司实际控制人,截至招股书签署日,三人合计持股71.83%。虽然都姓“张”,但三位实控人与张小泉本人并没有血缘关系。

张小泉股份有限公司(以下简称“张小泉”)的前身张小泉实业发展有限公司(以下简称“张小泉实业”)是由张国标于2007年通过杭州富泉投资有限公司(以下简称“富泉投资”)收购杭州张小泉集团有限公司(以下简称“张小泉集团”)收购后成立的。现在的张小泉,传承下来更多的是“张小泉”这块招牌及“良钢精作”的祖训。

那张小泉的传承人又是谁呢?据招股书披露,张忠尧、徐祖兴(已故)、施金水、丁纪灿、陈伟明、陈标、徐拥华等被认定为“张小泉剪刀锻制技艺”非物质文化遗产代表性项目代表性传承人。深交所在注册问询阶段要求张小泉说明传承人与其在商标、商号、核心技术、制造工艺等方面的关系,并要求说明是否存在重大权属纠纷。

近400年历史的“张小泉”饱受商标侵权困扰。天眼查数据显示,截至目前,张小泉共涉及诉讼纠纷954起,其中侵害商标权纠纷、商标权权属纠纷等878起,占比88.89%。自2020年7月7日申请上市以来,累计涉案14起,其中侵害商标权纠纷12起。据天眼查披露,最近一起侵害商标权纠纷为2021年4月27日,张小泉股份有限公司起诉吴柔云侵害商标权,受理法院为广东省汕头市中级人民法院,开庭日期为2021年8月13日。

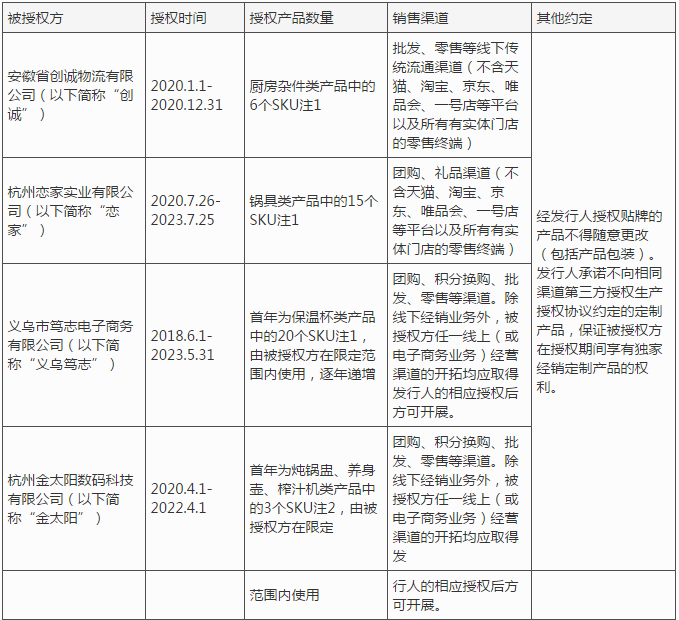

此外,据财经网了解,张小泉还存在商标对外授权问题。据招股书披露,张小泉存在将商标授权予厂商开发定制产品的情形,即在定制产品及包装上贴牌使用公司的“张小泉”注册商标标识。具体如下:

来源:第三轮问询回复函

假冒伪劣、商标侵权已让张小泉备受困扰,商标对外授权的存在更让张小泉的品牌维护难上加难。

据招股书披露,2018-2020年,张小泉用于品牌维护、防范假冒伪劣的费用主要包括服务费、律师费及打假维权专员的薪资,共计支出47.02万元。

注册阶段被问询“创业板定位”,“老字号”上市是否可期?

今年以来,与科创板加强科创属性认定的监管相对应,创业板也进一步强调“三创四新”,即企业符合“创新、创造、创意”的大趋势,或者传统企业与“新技术、新产业、新业态、新模式”深度融合,加强了对“创业板定位”的问询。

据财经网了解,截至目前已有多家创业板在会企业被问询“创业板定位”问题,涉及优全护理、苏州天禄、兆讯传媒、森鹰窗业、卡恩文化、北农大、华新环保等多家公司。其中,优全护理连续三轮被问询创业板定位问题,苏州天禄第四轮问询还在追问创业板定位问题。此外,至信药业、金照明等在主动“撤单”前均被问及创业板定位问题,鸿基节能成为因不符合创业板定位而被否的首家企业。

“创业板定位”俨然已成问询重点,近400年历史的张小泉也在注册阶段被问询这一问题。

在招股书中,张小泉表示“公司在生产经营过程中,始终秉持百年老字号二次创业的心态,将新技术、新业态和新模式与传统刀剪产业深度融合”。那么,“新技术”新在哪里呢?

据招股书披露,截至招股书签署日,张小泉及其子公司已取得国家知识产权局核发专利证书的专利共有136项,其中含金量高的专利仅2项,实用新型专利40项,外观设计专利较多,有94项。

专利数量与研发投入息息相关。招股书显示,2018-2020年张小泉的研发费用分别为878.97万元、1677.82万元、2006.51万元,研发费用率分别为2.14%、3.47%、3.51%;而同期的销售费用分别为5459.09万元、6428.58万元、8318.75万元,销售费用率分别为13.31%、13.28%、14.53%。报告期内,张小泉的销售投入远大于研发。

在张小泉的销售费用明细中,广告宣传费的占比仅次于销售人员工资及福利。招股书显示,2018-2020年张小泉的广告宣传费分别为913.48万元、1045.71万元和1857.06万元,其中线上广告宣传费分别为725.75万元、856.60万元和1700.36万元。2020年张小泉的线上广告宣传费较2019年同比增长98.50%。那么如此力度的广告宣传,张小泉的市场占有率如何呢?据此前相关媒体报道,张小泉的市场占有率仅有0.5%。

除此之外,张小泉的持续经营能力令人担忧。

招股书显示,2018-2020年张小泉的营业收入分别为4.10亿元、4.84亿元和5.72亿元,2019年和2020年分别同比增长18.03%和18.23%;同期张小泉的综合毛利率分别为36.61%、41.25%和40.81%,2019年张小泉的综合毛利率较2018年上升4.64个百分点,而2020年又下降了0.44个百分点。

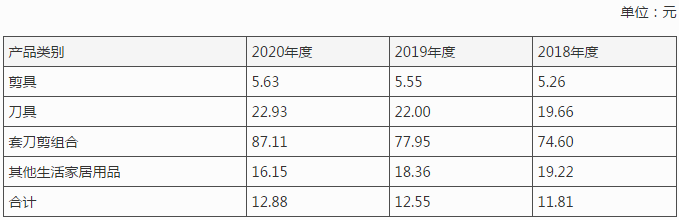

深交所在注册问询阶段要求张小泉说明2019年毛利率增长的原因及合理性。张小泉曾在招股书中解释称,2019年毛利率增长主要系调整部分产品销售价格所致,公司提高部分剪具、刀具及套刀剪产品销售价格,使得相关品类产品毛利率上升。报告期内,张小泉主要产品销售单价如下:

来源:招股书

但靠涨价带动毛利率可持续吗?显然不能。由上述图表可知,2020年张小泉的主要产品销售单价仍保持上涨态势,但2020年的毛利率却较2019年有所下滑,未来张小泉仍可能面临毛利率波动风险。

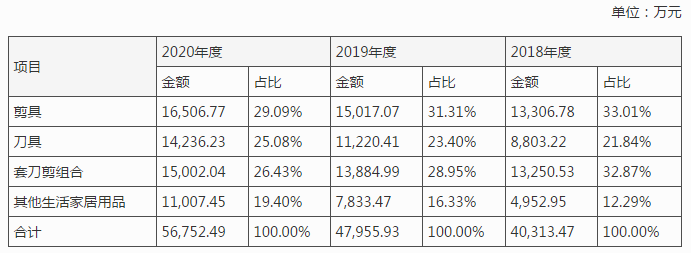

另外,财经网发现,报告期内,张小泉主营产品收入占比有所下滑,而其他生活家居用品的收入占比权重增加。报告期内,张小泉剪具、刀具及套刀剪组合的收入占比分别为87.71%、83.67%、80.60%,而其他生活家居用品的销售收入占比分别为12.29%、16.33%、19.40%,逐年增加。具体如下:

来源:招股书

靠涨价带动毛利不可持续,主营产品收入占比又持续下滑。刀剪是张小泉的“招牌”,如今增加其他业务占比,打破“招牌”纯粹性,难道是因为张小泉仅靠刀剪老本行难以支撑业绩继续前行?

近年来,“老字号”门纷纷登陆A股市场。茅台、同仁堂等股价大涨,口碑、利润双丰收;全聚德、秋林集团、熊猫乳液表现不佳,市值、股价双跌。其中65岁的熊猫乳品于2020年10月16日在深交所创业板上市,上市后的股价始终保持波动下跌态势;121岁的秋林集团也因公司业绩连续三年亏损最终于2021年3月11日于上交所退市。

于“老字号”门而言,上市之路福祸相依。对于接下来要上市的张小泉、五芳斋、德州扒鸡等,上市前景有待验证。