2020年,我国宠物产业规模再创新高,达到2988亿元,同比扩大18.5%——来自艾瑞咨询的最新研究显示,我国宠物产业快速发展期进入尾声,将由“野蛮发展”进入精细化成熟阶段——预计2021年产业规模有望扩大16.7%,达到接近3500亿元的水平。

有圈内的话说宠物热由“孤独经济”而起,宠物热支撑着宠物经济。以今年“618”上半场为例,据报道,仅在6月1日当天京东开场的8个小时里,场内宠物品类成交额就超过去年全天;也是在这一天,宠物医疗保健品类成交额同比增长超100%,宠物肠胃调理产品成交额同比增长5.3倍,强化免疫力相关产品成交额同比增长6.1倍。当然“铲屎官”们下单不急于一时,随着我国宠物经济规模的扩大,宠物产业企业与经销商更充分地竞争将更有利消费者,“618”期间也要货比货。

然而在一级市场上,资本圈颇加留意的是杭州天元宠物用品股份有限公司(天元宠物)的上市进展。在A股市场中,热门宠物产业的企业很稀缺,截至目前,几家企业还凑不齐一桌牌局。又因首发申请已处于提交注册阶段的天元宠物上次IPO就倒在最后一关,故使得其受关注度上升。天元宠物是一家有为的公司,但公司核心竞争力仍存在重大疑问,而种种疑问恰是它上回IPO计划最终落马的关键问题,同时在本次申请中仍缺乏充分说明。

硬伤之一:创收能力持续退坡,外协高比重合理性解释存在矛盾

与已上市的3家同行中宠股份、佩蒂股份与依依股份不同,成立于2003年的天元宠物主业不在宠物主粮或咬胶,但基本涵盖了宠物的“衣食住行用”,且以“住和用”的用品为主。除了少量宠物零食业务以外,公司主要通过为海外企业代工生产猫爬架、猫跳台、气窝垫、宠物户外服、帐篷、推车,乃至宠物礼盒用品等等。

业务结构比较单一,即贴牌生产业务占比大,这是我国宠物产业实际面对、并需升级解决的问题,相对皇家、玛氏、Ziwi巅峰、冠能等大牌,自主品牌影响力发展不足。这些不仅对上述业内A股公司而言是如此,对天元宠物来说更是如此。

从宠物产业结构看,以国内格局为例,宠物食品是产业中最大细分市场,其规模约占全产业的40%——来自艾瑞咨询的最新研究显示——其次为宠物医疗、宠物服务,最后为宠物用品和宠物交易。宠物用品的产业规模占比约为10%,而且因为属于耐用品,其消费用量无法与食品、乃至洗护品相比,比如宠物窝的购买频次大约仅是每季2.7次,猫爬架、猫抓板之类的玩具仅为每季2.4次左右。

在宠物产业中处于“凤尾”赛道的天元宠物近些年来业务模式比较僵化,营收主要靠外协。境外业务是公司的主要收入来源,公司海外客户包括沃尔玛、凯马特、Biltema、KIK等大型商超,以及亚马逊和宠物电商巨头Chewy等线上零售企业。2018年至2020年,公司境外销售收入占营收之比分别为91.19%、90.94%和74.08%。

境外销售产品中,除美国子公司欧塞艾运营的“CATCRAFT”与海外仓业务销售的“Made4Pets”等自有品牌以外,天元宠物基本使用客户所提供的品牌。至于国内,除宠物食品等外购产品外,天元宠物主要使用“伊丽”、“小兽星”等自有品牌。招股书显示,公司2018至2019年自有品牌销售占比分别仅为9.95%、9.65%和9.38%。

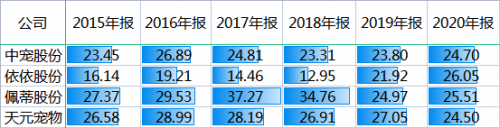

至于业绩,表面上看天元宠物盈利能力上升,2020年净利突破1亿元关口,具体为2017至2020年公司的营收分别是7.67亿元、8.87亿元、10.49亿元和14.50亿元,增速为31.48%、15.57%、18.27%和38.30%;实现归母净利分别为0.59亿元、0.87亿元、0.87亿元和1.14亿元。而实际上公司的创收能力在退坡——报告期内销售毛利率持续走低,分别为28.19%、26.91%、27.05%和24.50%。

尽管没有赛道优势,但与同行相比天元宠物的毛利水平却有过之无不及。值得注意的是,天元宠物的IPO计划由来已久,前一年公司的首发申请最终被否,毛利率方面因素是重要原因之一。

2019年4月,证监会向天元宠物出具《关于不予核准杭州天元宠物用品股份有限公司首次公开发行股票并上市申请的决定》,原因是公司存在会计基础工作不规范、信息披露不完整。发审委在审核过程中关注到天元宠物未能充分说明公司主业毛利高于对手平均水平的合理性,以及外协产品毛利率较低但占比不断提升的原因及合理性。

天元宠物与同业A股上市公司近年来销售毛利率(%)统计:

来源:IFIND,财经网

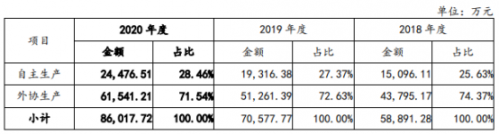

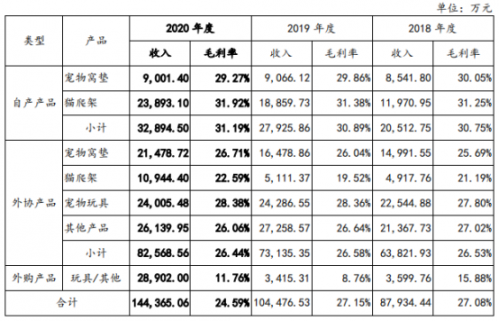

来自IFIND统计数据与公告资料可见,天元宠物上一次IPO最终被否时涉及毛利问题的情形,近年来依旧存在——主业毛利水平仍高于同业均值;外协生产产品毛利水平较低的现象持续,外协产品销售占比有所下降,但仍处于较高水平。

天元宠物自产与外协生产占比统计:

天元宠物自产与外协生产毛利统计:

来源:公司公告

在日前的问询函中,毛利问题仍是监管机构关注的重点,天元宠物就此相关问题解释道,公司侧重于宠物用品产业链的产品开发设计与供应链管理环节;选择外协加工有助于公司将更多管理资源聚焦于产品开发设计等高附加值环节,自产毛利率仅略高出外协毛利率四个百分点左右,公司就相关产品继续扩大自有产能的必要性较低。

天元宠物还表示报告期内(本次IPO涉及的报告期),公司的猫爬架、宠物窝垫分别以自产、外协为主,宠物玩具和其他宠物用品则均采用外协生产,该生产方式符合公司将核心竞争力定位于宠物用品的产品开发设计、供应链管理及客户开拓维护等高附加值环节的经营模式与竞争优势,不会影响公司在上述领域的核心竞争力。

本次IPO注册稿显示,天元宠物希望募资5.90亿元,拟投向5个项目,其中湖州天元技术改造升级项目与杭州鸿旺生产基地建设项目是为了进一步提高公司猫爬架与电子类宠物用品的产能。公司对前者计划投入0.51亿元,对后者计划投入2.35亿元,可见其提高自主产品产能的意愿。这与“扩大自有产能的必要性较低”之说存在矛盾。

硬伤之二:“造血”能力持续下降,到底重不重研发

如果背靠自身研发与供应链管理优势,自己少造、依赖超大比例(70%)且毛利较低的外协产品销售是提升天元宠物竞争力之路,那为何公司创收能力下降的同时,更有真实“造血”能力也持续下降?

经统计发现,近年来天元宠物毛利退坡的同时,现金流增速落后与净利增速——2017年至2019年的经营活动现金流净额为0.50亿元、0.59亿元和0.66亿元,而去年的该指标为0.50亿元,不仅未上升,还缩水了24%。

天元宠物在本次IPO申请中提到自己的核心竞争力重要来源之一是产品研发。关于天元宠物的真实研发能力,也是上次首发被否时证监会认为公司未能充分说明的问题——当时发审委认为,公司报告期内研发支出与核心竞争优势的匹配关系、研发成果在产品附加值转化情况的披露不完整,不符合首发标准。

研发人员规模大,但投入却跟不上,这很难说是一家以产品研发为核心优势的公司之特征。过去的几年里,天元宠物的研发投入逐年加大,但相比已上市的同行,投入差距还是明显的。2018年至2020年,公司研发费用投入分别为 1008.36万元、1483.47万元和1586.32万元,合计超0.40亿元,2020年研发费用与营收之比为1.1%。统计中宠股份和佩蒂股份数据为参照,两公司同期的研发费用合计分别为0.98亿元和0.80亿元,去年研发费用占营收之比则为1.6%和2.0%。

天元宠物的研发人员比重却更大,截至去年年末,公司研发人员达73人,占员工总数之比为6.6%,高于中宠股份和佩蒂股份的4.6%和3.3%。

经梳理发现,截至目前按合并范围来统计,天元宠物共拥有专利101项,总数仅次于中宠股份的213项,但最能体现研发能力含金量的发明专利仅仅4项,占专利数之比为4%,这与中宠股份、依依股份和佩蒂股份相差很大(此3家公司发明专利占比为40%、22%和11%)。另外天元股份的发明授权专利为0,其余均为实用新型与外观设计专利。

天元宠物本次IPO涉及的5个募投项目中,产品技术开发中心建设项目为加强研发而设。招股书显示,公司拟对产品技术开发各部门进行软硬件设备设施升级建设,并引进一批高素质的产品开发人员。不过对该项目计划投入近0.50亿资金,占比仅8%,也是5个项目中最少的。对于一家以产品研发为核心优势的公司来说,这样的募投规划很难说明其对研发给予足够的重视。

硬伤之三:供应链管理优势也“打折”,利润增长靠“内生”

至于天元股份所称的核心优势中的供应链管理能力,从现有统计数据看也缺乏说服力:公司2017年至2020年的管理费用占营收之比分别为5.44%、4.77%、5.15%和4.14%,与A股上市公司相比,处于中下游水平。销售开支较高则对供应链管理能力形成抵销,报告期内,公司销售费用占比分别为10.51%、9.77%、9.98%和9.45%,与A股同行相比,年年领先。这4年来销售费用合计达4.09亿元,甚至高于佩蒂股份与依依股份的销售费用之和,仅次于中宠股份。

创收能力持续下滑、外协产品占比高而拖毛利后腿、研发能力含金量低,加上供应链管理能力缺乏说服力,天元宠物如今的实际运营情况并未体现出公司的核心竞争力,这最终导致公司真实的“造血”能力退坡。

天元宠物的利润没有很有效地转化为真金白银,那么又流向何处呢?天元宠物报告期内存货持续上升,2017年至2019年分别为0.45亿元、0.55亿元和0.68亿元,而去年的存货激增至1.63亿元,同比上升140%(存货周转天数上升31%),而净利增速还不及其零头;另一方面,公司的应收账款也持续上升,报告期内分别为0.92亿元、1.18亿元、1.62亿元和2.04亿元,去年的升幅达26%。利润被存货与应收款占据之情形加深。再加上2020年公司预付款同比上升近90%至0.34亿元,其他非流动资产上升10倍至0.66亿元。由此可见,近年来、特别是去年公司业务与业绩增长的“内生”色彩。

天元宠物上一次IPO申请最终被否的根本原因在于公司核心竞争力不清晰,直接原因即公司存在会计基础工作不规范、信息披露不完整,包括存在未能充分说明主业毛利的合理性、外协产品毛利率较低但占比不断提升的合理性、研发支出与核心竞争优势的匹配关系,以及关联交易(与杭州乐旺、宠邦智能)披露不完整等不符合首发标准的情形。而天元股份此番申请上市仍被曾经的疑云因素所笼罩。