《投资者网》谢莹洁

继此前被穆迪下调了家族评级及债务评级之后,山东正商投资集团有限公司(下称“正商集团”)再次被国际评级机构关注。7月1日,河南宏光正商置业有限公司(下称“宏光正商”)被大公国际资信下调评级,该公司是正商集团在国内债市的发债主体。

机构关注的重点在于,正商系的土储不足以支撑其未来业绩,公司资金链情况也并不乐观。为了解决这一问题,正商集团正在加速拿地。只是如此一来,其所承诺的“2021年,仍会适度控制有息负债规模”如何实现?

更进一步说,如何在拿地和财务稳健之间平衡,正商集团引起市场极大关注。

1

大跨步拿地

公开资料显示,正商集团1995年创立于郑州,主营业务包括房地产开发、实业两大板块。旗下拥有港股上市公司正商实业(0185.HK)、兴业物联(09916.HK),A股上市公司赞宇科技(002637.SZ),以及纽交所上市公司(GMRE.NYSE)。

克而瑞数据显示,2020年,正商集团以423.8亿元的操盘金额位居房企第71位,总资产917亿元,总负债742.4亿元;今年上半年,正商集团销售额为236亿元,同比增长37.8%。

加速操盘之时,正商集团在拿地方面也不甘落后。作为集团的地产运营主体,正商实业在2020年新增了59幅地块,新增土储总建面520万平方米,总代价约达105.85亿元。

这一节奏已远远超出其以往水平。2016年至2019年,正商实业由公开市场所获取土地分别为5宗、14宗、51宗、10宗。

进入2021年,正商实业仍未打算放缓脚步,公司预计今年拿地资金与2020年相差无几,并表态称:“河南省内还会选择一些优质的三线城市做一些布局,但更多会把精力投放在长三角区域新的项目获取方面,重点是拓展产业比较好、经济活力足、人口流动比较明显的长三角区域。”

但事实上,公司很难走出河南。

4月28日,正商实业子公司以4679.68万元投得河南登封地块;次日,以1.65亿元成功投得河南商城县地块;4月30日,以2901万元成功投得河南淮滨县地块。

5月10日,正商实业以约4.43亿元分别收购河南省商丘市、漯河市两处地块;5月14日,以1.49亿元竞得信阳罗山1宗商住地;5月26日,以1.12亿元收购1幅河南商丘虞城地块;6月21日,正商实业以3.9亿元投得河南新郑市5.2万平方米纯住宅地块。

2

评级遭下调

正商集团将拿地上升至企业战略层面,自然被机构格外关注,土储未形成足够支撑是一大原因。

7月1日,大公国际资信将宏光正商主体信用等级与债项信用等级由AA下调至AA-,主体及债项均列入信用观察名单,宏光正商是正商集团在国内债市的发债主体。

大公资信认为:“受股东对房地产运营主体战略转移的影响,宏光正商2020年销售金额大幅下降,土地储备规模较小,盈利能力明显减弱,存货存在一定去化压力,其他应收款对资金形成较大占用,短期偿付压力加大,对外担保规模仍很高。”

值得一提的是,近年来,正商集团逐步将房地产重心转移至正商实业,后者主要负责新承接的招拍挂及部分旧改项目。宏光正商则开发现有的项目及未退出的部分城改项目,土储本身稀少,集团土储不足加速了这一现象。

截至2020年末,正商集团土地储备仅为900万平方米左右,按总楼面面积(GFA)计算,仅能覆盖两年左右的销售。

基于此,今年2月,国际评级机构穆迪下调了正商集团的公司家族评级,以及发行票据的债务评级,并表示:“评级下调反映了公司疲软的销售业绩和现金回款低于预期,同时考虑到其土地储备规模较小以及中国房地产业的信贷环境趋紧,其业绩未来1-2年不大可能大幅改善。”

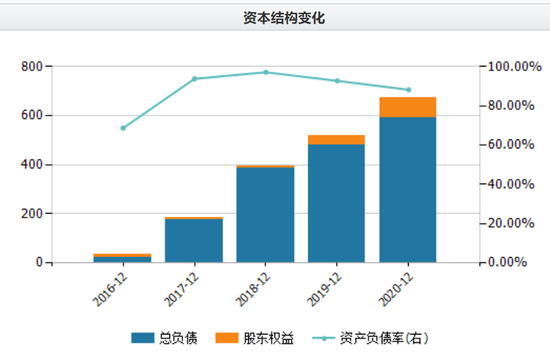

穆迪之所以强调“信贷环境趋紧”,在于正商系现金流情况并不乐观,正商集团2020年资产负债率为81%左右。

(数据来源:Wind,正商实业负债情况)

2020年,正商实业净负债率高达142.84%,剔除预收账款的资产负债率达82%,现金短债比为0.61,“三道红线”全部踩线。

截至2020年末,正商实业短期有息负债达到147.27亿元,但其账上现金及现金等价物仅有32.19亿元,短期偿债压力较大。

另外,正商实业存续两只美元债,融资成本高企票息均超12%。存续规模总计达5.4亿美元(约35亿元人民币),并分别将于今年10月和明年9月到期。

3

如何改善业绩

根据机构的判断,如果土储的问题不解决,短期内集团业绩难以大幅改善。而今,地产行业步入存量竞争时代,龙头与中小房企之间差距日渐拉大,这样的判断所指不言而喻。

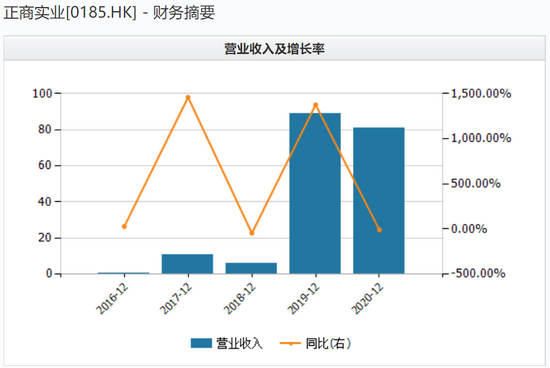

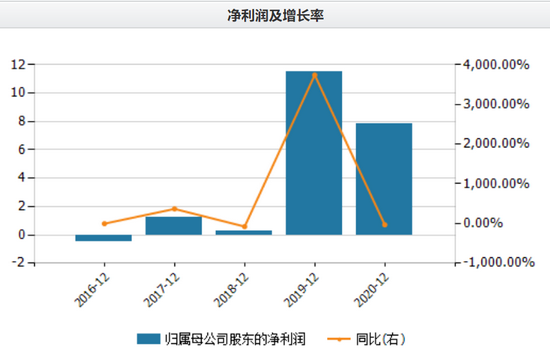

2020年,正商实业销售收入78.77亿元,同比减少10.45%;营收80.69亿元,同比下降9.2%;归母净利润7.83亿元,同比下降32%。

(数据来源:Wind正商实业营业收入及增长率,单位:亿元)

除此之外,正商实业毛利率同比降低4.09个百分点至21.64%,净利率也下降3.31个百分点至9.65%;净资产收益率为13.5%,同比下滑26个百分点。

对于业绩下滑的原因,正商实业解释称,“由于疫情爆发导致若干物业项目的开发进展受拖延;国家对房地产行业实施的调控措施导致物业的销量及售价下跌,并增加了交付的若干物业产生毛利的压力。”

而正商集团也难以独善其身。2020年,正商集团营收为150.63亿元,毛利率为37.73亿元,二者同比下滑均超40%。

另外,集团发债主体宏光正商2020年营收46.43亿元,同比下滑64.57%;归母净利润6.86亿元,同比下滑71.82%。

危机还体现在法律诉讼上。企查查数据显示,正商集团及其子公司数次因房屋买卖合同纠纷被起诉。河南正阳建设工程集团有限公司 (持股比例:100.00%) 目前因自身失信被限制高消费,此前多次被行政处罚;宏光正商2020年9月因未按时履行法律义务被法院强制执行。

那么导致上述风险的根本原因是什么?公司要如何在规模化和财务稳健之间保持平衡?《投资者网》近期致电致函公司方面。遗憾的是,电话始终无人接听,等待多日后,也仅收到“感谢支持”的邮件回复。

值得一提的是,正商实业一直在借道资本市场融资。此前在2020年11月,正商实业新配售15.26亿股获得资金净额约6.99亿港元。通过配股融资及发股偿债的操作,正商实业既降低了负债,也增厚了资产。

实际上,自正商实业上市以来,公司已进行四次配股融资。2016年5月,配售约7.95亿新股筹资1.59亿港元;2019年8月,发行约41.2亿股新普通股,筹资约15.65亿港元;2020年5月,配售约12.4亿股新普通股,筹资约4亿港元。

而在二级市场上,正商实业一直是处于“仙股”状态。截至7月8日,该股报收0.57港元/股,市值109亿港元,动态市盈率11.7倍。

(数据来源:Wind正商实业近一年来股价走势)

对于资本市场关注的债务问题,正商实业曾在今年初表示:“单纯从上市公司的财务报表来看,的确‘三道红线’全都超线了,但国内金融机构更加看重的是正商集团,整个集团除了现金短债比这个指标超标之外,其他的指标还是符合要求的。”

不过今年以来,正商集团一直未传出发债的消息。而今,评级机构下调正商集团的评级,不免会对公司融资渠道形成更多限制。那么正商集团要如何解决债务问题?今年能否顺利持续拿地?《投资者网》将持续关注。(思维财经出品)

(本文仅供参考,不构成投资建议,市场有风险,投资须谨慎)