2021年5月18日,金徽矿业股份有限公司(以下简称“金徽矿业”)向证监会报送了招股书,由华龙证券和中信证券联合保荐,拟登沪市主板。

金徽矿业的实控人是李明。《2020年胡润百富榜》显示,李明以42亿元人民币的财富位列总榜第1322位,甘肃省第3位。据天眼查数据,截至目前,李明拥有47家公司的实际控制权,其中便包括金徽酒股份有限公司(以下简称“金徽酒”)。

左手“持矿”,右手“白酒”,表面上看,这位甘肃省第三大富豪生活十分惬意,但实际上李明近两年却屡屡碰壁、连连“失血”。2020年5月,李明将手中唯一一家上市公司金徽酒卖给“复星系”豫园股份;同年6月,又着手将金徽矿业打包卖给“复星系”海南矿业,后因分歧收购终止;再加上近两年来金徽矿业对赌失败,付出近8000万元的业绩补偿,这位甘肃省第三大富豪的日子,并不好过。

本次金徽矿业IPO,拟募资13.06亿元,其中4亿元用于偿还银行贷款。别的企业上市“补流”,金徽矿业上市“补血”。

甘肃富豪被资本“套牢”,对赌失败“卖酒卖矿”抵债?

金徽矿业成立于2011年,自成立以来,一直坚持有色金属矿山资源开发利用的经营方针。金徽矿业旗下共有4座矿山,其中3座为铅锌矿,1座为地铜矿,其主要产品也与此相对应,为锌精矿和铅精矿(含银)等。

李明的矿山生意是实打实的家族生意,金徽矿业也是实打实的家族企业。

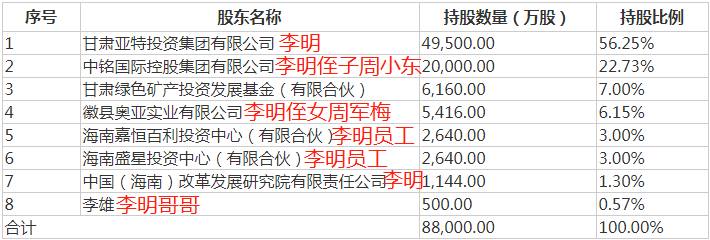

据招股书披露,本次发行前金徽矿业共有8名股东,其中第一大股东亚特投资由李明控股,持股98%;第二大股东中铭国际的实控人是李明的侄子周小东;第四大股东奥亚实业的实控人是李明的侄女周军梅;第七大股东中改院,李明持股19.4%;第八大股东李雄是李明的哥哥。

另外值得注意的是,金徽矿业的第五大股东嘉恒百利、第六大股东盛星投资还是李明为奖励跟随其创业多年的张世新、周志刚、周世斌等人于2020年10月新成立的。

图源:招股书

在上述8名股东中,5名股东为李明或其亲属实控,2名股东为金徽矿业及其关联方管理层主要人员实控,而外部股东仅甘肃绿色矿产投资发展基金(有限合伙)(以下简称“绿矿基金”)一家。

绿矿基金与金徽矿业也牵扯颇深。

2018年12月,原股东亚特投资、李雄、中铭国际、奥亚实业与新股东绿矿基金签订《增资扩股协议书》,约定由绿矿基金以人民币7.2亿元的现金认购公司新增注册资本8000万元,本次增资定价为每元注册资本9.00元;同时,亚特投资向绿矿基金作出业绩承诺:2019年上半年和2020年上半年,金徽有限(金徽矿业前身)净利润分别不少于人民币2.50亿元、4.00亿元;2019年和2020年全年,金徽有限净利润分别不少于人民币5.00亿元、8.00亿元。

但实际上,2019年全年,金徽矿业的净利润仅有1.61亿元;2020年全年,金徽矿业的净利润也仅有3.62亿元,与对赌业绩目标相差甚远。

对赌失败后,亚特投资于2019年7月19日向绿矿基金支付业绩补偿款1032.78万元;2019年12月22日支付2340万元;2020年7月28日支付2340万元;2020年10月26日支付1572.79万元;2020年12月23日支付610.61万元,累计向绿矿基金支付业绩补偿款7896.18万元。从支付时间上也可以看出,金徽矿业向绿矿基金作出的业绩承诺从未完成。

在此背景下,李明在2020年5、6月份开始着手卖掉其手上“最值钱”的金徽酒和金徽矿业。

2020年5月,“复星系”豫园股份以18.37亿元的价格收购了亚特投资持有的金徽酒1.53亿股股份,每股12.07元,占金徽酒总股份的29.99%。交易完成后,豫园股份取代亚特投资成为金徽酒的控股股东;截至目前,亚特投资还持有金徽酒13.57%的股份,是其第二大股东。

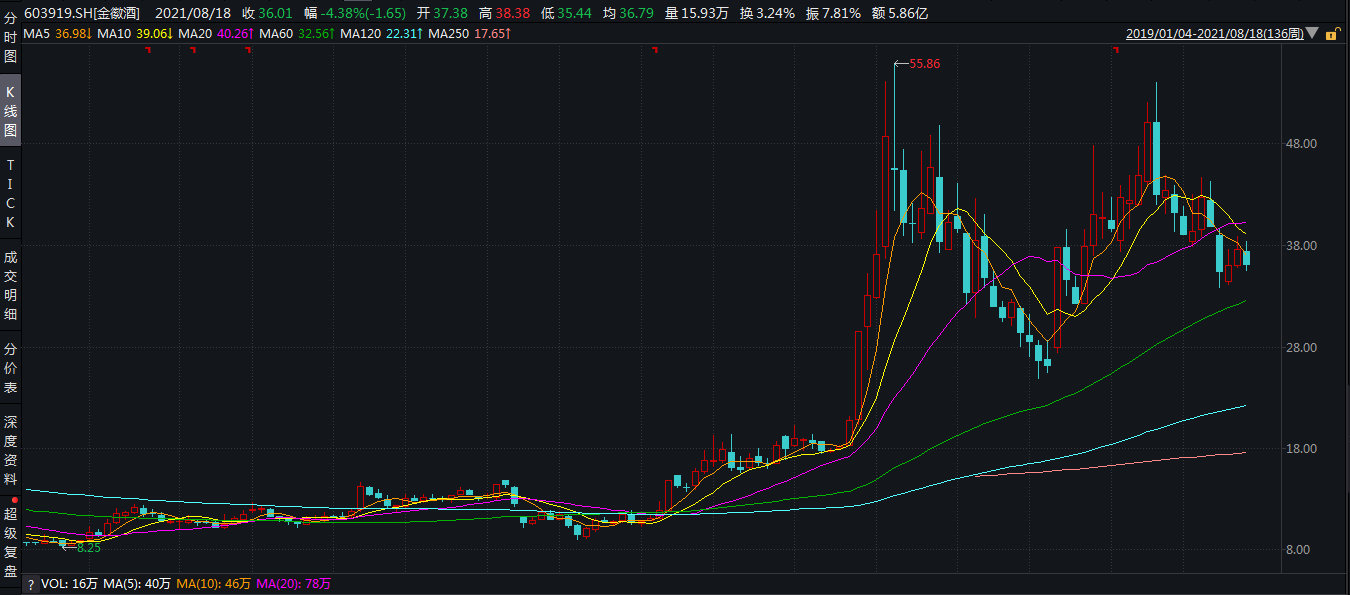

李明将金徽酒卖给豫园股份的时间特别巧妙。据财经网观察,白酒股去年大涨之势始于五月,也就是在白酒股刚开始有上涨之势,李明便急切地将其卖掉。2020年5月,李明将以12.07元/股将金徽酒出售,随后金徽酒大涨,2020年11月20日,金徽酒股价达到最高值55.86元/股;截至2021年8月18日收盘,金徽酒的股价为36.01元/股。

图源:wind

据证券时报·e公司报道,2020年6月,海南矿业发布公告拟收购金徽矿业100%的股权,其后因交易双方就收购的重要条款未能协商一致,尤其是在项目估值和业绩承诺条款上分歧较大,未能达成一致意见而终止。

图源:证券时报·e公司

那么,李明及亚特投资为何要频频出售其旗下资产呢?据此前方正证券研报,亚特投资出让旗下资产主要为缓解财务压力。

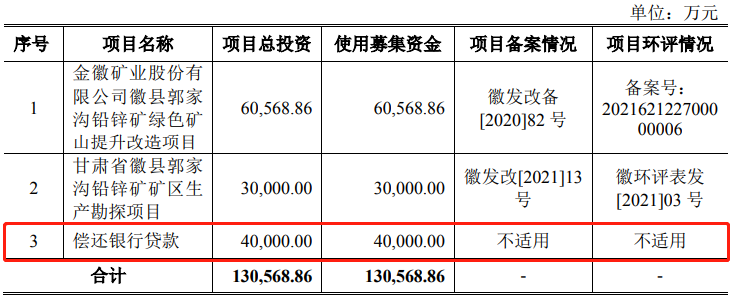

在“卖身”失败后,金徽矿业又企图上市募资来缓解财务压力。据招股书披露,本次IPO金徽矿业共拟募资13.06亿元,其中4亿元用于偿还银行贷款。

图源:招股书

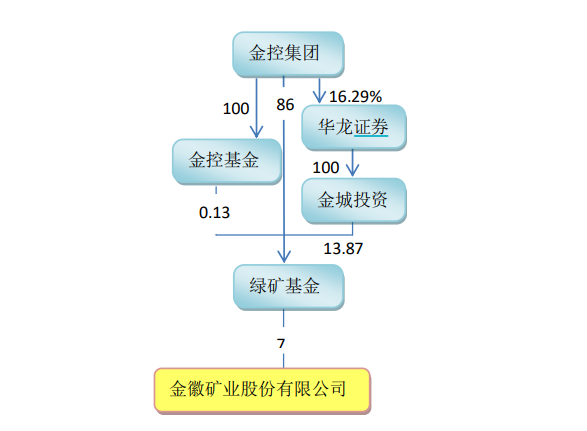

另外值得注意的是,本次金徽矿业上市的主承销商华龙证券的第一大股东是金控集团,而金控集团又是绿矿基金的控股股东,绿矿基金则是与金徽矿业签订对赌协议导致近8000万元业绩补偿。一边是“完不成”的业绩承诺,一边债台高筑,IPO恐成金徽矿业的“救命稻草”。

图源:招股书

业务扩张靠贷款,负债累累难喘息,“挖矿”还是门好生意吗?

财务压力曾大到“卖身”,做“挖矿”生意的金徽矿业不赚钱吗?金徽矿业为什么这么缺钱呢?

金徽矿业是赚钱的。招股书显示,2018-2020年,金徽矿业的营业收入分别为6.24亿元、7.99亿元、11.22亿元,2019年和2020年分别同比增长27.90%、40.54%;同期净利润分别为2965.61万元、1.61亿元、3.62亿元,2019年和2020年分别同比增长443.98%、124.67%。报告期内,金徽矿业的毛利率分别为68.29%、66.17%、69.72%。

但金徽矿业的业绩增长较快是建立在扩大业务规模的基础上,而扩大业务规模的主要资金来源,便是银行贷款。金徽矿业所属的有色金属矿采选业为典型的资本密集型行业,从事有色金属的勘察、采选工程的建设、固定资产的购置等均需要投入大量资金,而资金来源,主要是银行贷款。

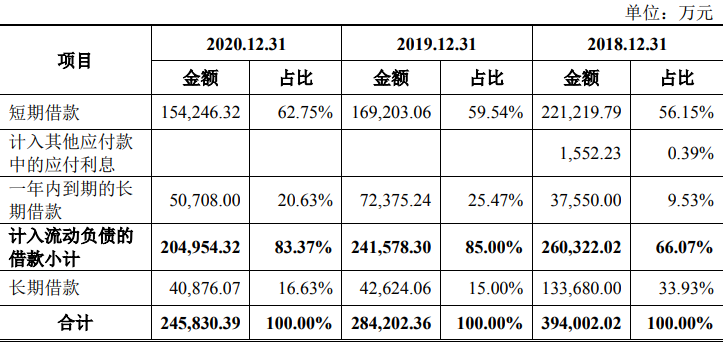

招股书显示,2018-2020年金徽矿业的短期借款分别为22.12亿元、16.92亿元、15.42亿元。截至2020年底,金徽矿业短期借款15.42亿元、一年内到期的非流动负债5.07亿元、长期借款4.09亿元;长短期债务合计为24.58亿元,其中短期债务为20.49亿元。

图源:招股书

再看货币资金方面,据招股书披露,2018-2020年金徽矿业的货币资金分别为8.88亿元、2.63亿元、2.83亿元。2020年期末,金徽矿业仅有2.83元的货币资金,难以偿还超20亿元的短期借款。

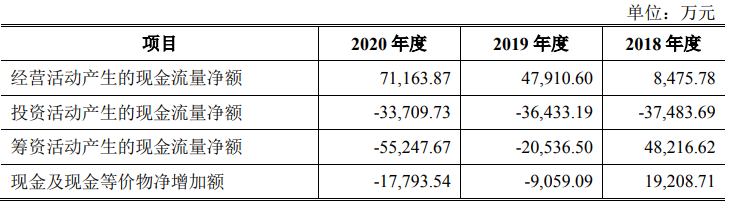

现金流运转方面,据招股书报告期内金徽矿业现金及现金等价物净增加额分别为1.92亿元、-9059.09万元、-1.78亿元,其中筹资活动产生的现金流量净额分别为4.82亿元、-2.05亿元、-5.52亿元。2020年金徽矿业筹资活动流出较多资金从而拉低了整体现金流运转水平。对此,金徽矿业在招股书中表示,公司筹资活动产生的现金流量主要是为了满足公司矿山生产建设需求,而通过短期借款、长期借款等方式所发生的资金流入与流出。

图源:招股书

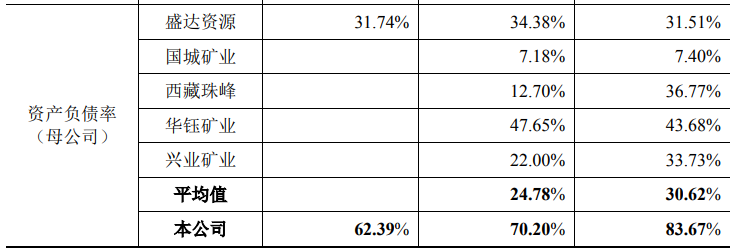

另外,金徽矿业的资产负债率也远高于同行业可比公司均值。在招股书中,金徽矿业将盛达资源、国城矿业、西藏珠峰、华钰矿业、兴业矿业等5家企业作为可比公司,2018-2020年,金徽矿业的资产负债率为83.67%、70.20%、62.39%,而2018年和2019年同行业可比公司资产负债率均值分别为30.62%、24.78%。金徽矿业的资产负债率超同行业可比公司2倍。

图源:招股书

业务扩张靠贷款,负债累累难喘息,“挖矿”还是门好生意吗?

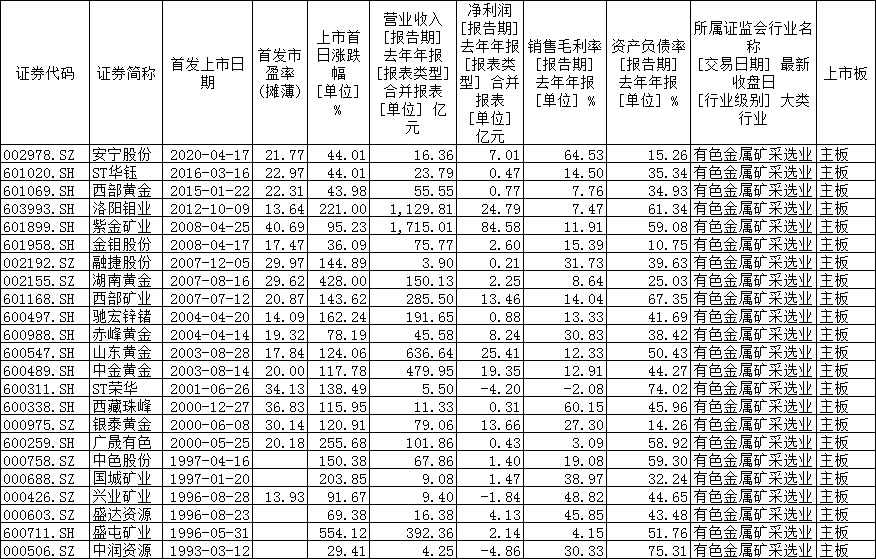

Wind数据显示,截至目前,A股市场上共有23家有色金属矿采选业企业。若按上市时间来算,1990-2000年间有9家企业上市,2001-2010年间有10家企业上市,2010-2020年间仅有4家企业上市。从上市时间上也可以看出,属于“挖矿”企业的黄金时代或已然逝去。

据财经网统计,23家有色金属矿采选业上市企业2020年平均营收为239.42亿元,其中紫金矿业以1715.01亿元营收居首位,融捷股份2020年营收最低,为3.90亿元;23家企业的净利润均值为8.81亿元,紫金矿业仍以84.58亿元的净利润占据榜首,3家企业2020年业绩亏损,中润资源2020年的净利润为-4.86亿元,亏损最多。2020年23家企业的毛利率均值为22.65%,安宁股份以64.53%、ST荣华以-2.08%分别占据首末。

图源:财经网据公开资料整理

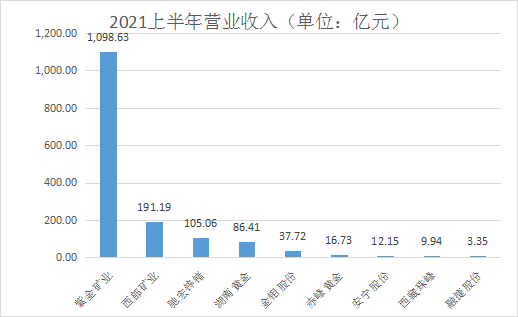

另外,据wind数据披露,截至2021年8月18日,在上述23家企业中已有9家企业披露2021年上半年业绩,按营收大小依次分别为紫金矿业、西部矿业、驰宏锌锗、湖南黄金、金钼股份、赤峰黄金、安宁股份、西藏珠峰、融捷股份。9家企业2021年上半年的平均营收为173.46亿元,平均净利润为19.16亿元。

图源:wind