深交所消息,创业板上市委定于9月29日审议苏州富士莱医药股份有限公司(简称:富士莱)的首发申请。

富士莱是一家主要从事医药中间体、原料药以及保健品原料研发、生产与销售的公司,其主要产品有硫辛酸系列、磷脂酰胆碱系列、肌肽系列等。此次IPO,富士莱拟募资6.7亿元。

富士莱曾于2018年主板上市未获通过。此番冲击创业板上市,有投资者发现,富士莱这家头顶“高新技术企业”头衔的公司,暗地里或存在实控人成立假中外合资企业,大额逃汇漏税;实控人创始人相互配合,大玩“空手套白狼”和利益输送;多项“高新技术”认定来路及成色不明等一系列致命问题。

成立假中外合资企业,涉嫌大额逃汇漏税

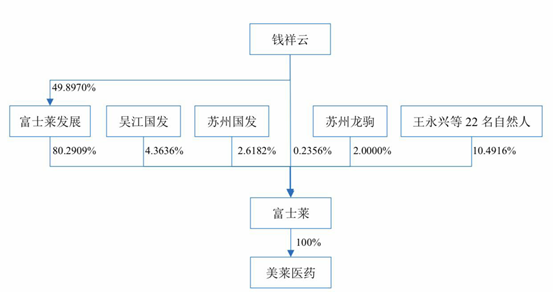

据招股书,富士莱产品销售主要依靠出口至欧美、日韩等国家。富士莱董事长钱祥云通过富士莱发展间接控制公司80.29%的股票表决权,并直接持有公司0.24%的股票表决权,为公司绝对大股东和实际控制人。

(富士莱医药股权结构图 截图自招股书)

富士莱称,其前身富士莱有限为2000年6月富士莱化工厂与美国日欣公司共同出资成立。即公司属于中外合资企业。但在证监会的问询下,富士莱及其实际控制人钱祥云设立虚假中外合资企业、欺诈逃汇行为彻底暴露。

经查,富士莱有限设立时,美国日欣出资4万美元实际为钱祥云委托王苏飞以其控制的美国日欣代为出资,美国日欣仅为富士莱有限名义股东。

2011年4月16日,美国日欣与富士莱化工厂签订《股权转让协议》,约定美国日欣将其所持富士莱有限32%的股权转让给富士莱化工厂,股权转让款90.56万美元(折合人民币580.4万元)。令人咋舌的是,这580.4万元的股权转让款和其他分红款全部汇入了富士莱实控人钱祥云控制的个人境外账户。

根据《中华人民共和国外汇管理条例》,上述行为已构成以欺骗手段将境内资本转移境外等逃汇行为。

值得注意的是,尽管富士莱已因欺诈逃汇行为接受处罚,但关于证监会此前提出的“发行人企业性质变更时,是否存在被税务主管部门追缴于中外合资企业阶段享有的税收优惠、被追加行政处罚的可能”的问题,富士莱在此次的招股书中却只字未提。

有财税人士指出,通常情况下,中外合资企业在企业所得税方面会享受国家“两免三减半”的优惠。富士莱及其实控人钱祥云设立并运营虚假中外合资企业的11年间,或已通过这种方式偷税漏税逾亿元。

实控人创始人相互配合,大玩“空手套白狼”?

富士莱招股书称,2021年1月-6月,公司营业务收入、归母净利润、扣非后归母净利润分别较去年同期下降1.43%、30.07%、31.48%。报告期各期末,公司应收账款账面余额分别为8747.08万元、9436.85万元、8419.98万元,占当期营业收入的比例分别为23.30%、20.86%、17.66%,其中一年以内的应收账款占比均超过99%。

表面上看,补充流动资金理所应当成为此次富士莱IPO募资最主要的用途。招股书显示,富士莱IPO募资用于补充流动资金的比例,明显高于研发中心项目、信息化建设项目等主业项目建设。

(富士莱IPO募资用途 截图自招股书)

对此有投资者提出质疑:富士莱最终将把大量所谓“补充流动资金”的钱用到哪里?当中是否涉嫌主要股东掏空公司资产及利益输送的行为?

多个专业投资机构认为,该质疑并非无端揣测。

(富士莱医药大股东富士莱发展主要出资人 截图自招股书)

从富士莱披露的富士莱发展合伙人出资情况可以看到,富士莱实际控制人钱祥云系控股股东富士莱发展的唯一普通合伙人、执行事务合伙人,且持有该有限合伙49.897%的出资额,吉根保为富士莱发展的有限合伙人,持有42.346%的出资额。而富士莱发展持有富士莱80.29% 的股权。

也就是说,穿透富士莱的股权结构,富士莱实际上是由钱祥云与吉根保二人共同控制。另据招股书披露,吉根保为富士莱的创始人,钱祥云经吉根保邀请加入富士莱,后经吉根保与钱祥云之间的多轮股权转让,钱祥云成为公司实际控制人。

2003年、2008年、2012年间,吉根保与钱祥云之间令人眼花缭乱的股权转让,引起了证监会的注意和质疑,并令其说明多次股权转让的原因、定价及合理性。

(受让方资金来源说明 截图自招股书)

依据富士莱披露的受让方资金来源,有专业机构投资者质疑钱祥云“空手套白狼”受让公司股权,及吉根保与钱祥云之间相互配合利用股权转让输送利益。

另外经查,富士莱股东中有21名员工向控股股东富士莱发展借款入股,且借款利息低于同期银行利率。目前尚未偿还的借款本金为1123.24万元,对应股份比例为4.09%。

富士莱医药解释,2016年3月,公司新三板挂牌之后,向部分董事、监事、高级管理人员及核心员工共22人定向发行股票600万股,因认购资金金额较大,股东短期筹集具有一定难度,故同意由富士莱发展向发行对象提供部分借款用于认购增资。

而关于这一运作,有资本市场人士认为,富士莱医药或意在通过低价利用上市公司资产进行利益输送并抬高公司新三板股价获利。

观察招股书披露的富士莱董监高管理层履历,可以发现钱祥云、吉根保及监事会主席钱怡等重要管理人员,以江苏常熟市藕渠镇人民政府为中心形成了一张关系网,有当地知情人士称,这张关系网也构成了上述富士莱及其控制人违规或涉嫌违规操作的便利网和保护网。

“高新技术企业”是真是假

富士莱称,公司是高新技术企业,被认定为2018年度“江苏省科技小巨人企业”、“江苏省工程技术研究中心”及“苏州市企业技术中心”,掌握自主知识产权及先进生产工艺,取得了26项发明专利。公司拥有完整、专业化的研发平台,配置了完善的研发团队,持续的研发投入为公司带来产品管线的有效优化,从而持续保持公司产品及工艺的先进性。

针对这一说法,却有专业投资机构提出怀疑。首先,富士莱医药董事、监事、高级管理人员及核心技术人员中并无一人具有相关技术研发背景及经验。

据招股书,富士莱医药董事长钱祥云为大专学历,曾任常熟市藕渠镇政府办事员、常熟虞东造纸厂销售员,钱祥云亦为富士莱医药目前仅有的2名核心技术人员之一;公司另一名核心技术人员王永兴亦为大专学历,曾任常熟市藕渠化工厂研发、质检员。

监事会主席钱怡同样为大专学历,曾任华达利家具(常熟)有限公司人力资源部薪资、合同专员。

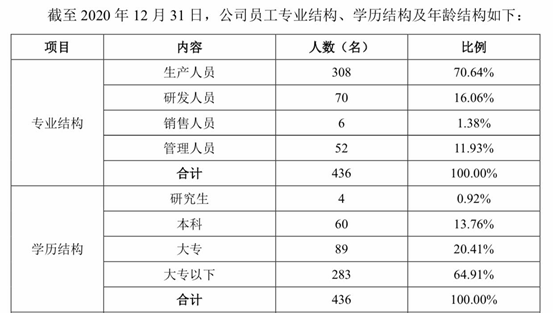

从员工结构看,富士莱的研发人数占比仅为16.06%,远低于70.64%的生产人数占比;员工学历方面,公司仅有研究生4人,占比0.92%,远低于64.91% 的大专以下学历员工占比。

(截图自招股书)

2018年至2020年报告期内,富士莱研发费用占营业收入的比例仅为5.53% 、4.06% 、4.80% ;研发资金投入低于管理费用。

据此,外部投资者皆质疑富士莱多项“高新技术企业”头衔的来路及成色。

另外细看其披露的财务报表可以发现,2020年末,富士莱账上尚有货币资金近1亿元,未分配利润超3亿元,2019年和2020年连续分红合计约1.5亿元,资产负债率低于同行,流动比率和速动比率高于同行,偿债能力好于同行。因此,富士莱此番IPO大比例重复补充流动资金的合理性和和动机也备受外界质疑。