岁末将至,资本市场迎来年内首只游戏股。

12月9日,青瓷游戏有限公司(以下简称“青瓷游戏”)赴港IPO已完成申购,拟发行8500万股,招股价在11.2港元/股至14港元/股之间,发行结果将于12月15日公布,预计将于12月16日在香港联交所挂牌上市。

公开资料显示,青瓷游戏成立于2012年,是中国休闲游戏(尤其是放置类游戏)及Rogue-like RPG的开发商及发行商。2020年6月青瓷游戏推出放置类游戏《最强蜗牛》,首月流水便超4亿元,贡献了其当年95.3%的营收;2021年3月,青瓷游戏引进授权游戏《提灯与地下城》,推出后首月流水突破1.85亿元,并连续6日在中国iOS十大免费游侠排行榜登上榜首。凭借上述两款游戏,青瓷游戏成功挤进知名游戏厂商行列,同时,借势谋求赴港IPO。

但财经网注意到,成立9年以来青瓷游戏仅在第三方发行的帮助下,产出《最强蜗牛》一款“出圈”产品,且《最强蜗牛》MPU日渐走低,另外青瓷游戏旗下《愚公移山3》等多款游戏未起波澜便已进入收入下降期,由此来看青瓷游戏在研发、发行及运营等方面均有所不足。

另外,根据弗若斯特沙利文资料,按2020年收入计算,青瓷游戏在国内仅占有0.4%的市场份额,在大部分收入来自中国内地的情况下,如此体量的青瓷游戏冲刺海外市场,其前景有待考察。

业绩波动较大,盈利来源单一

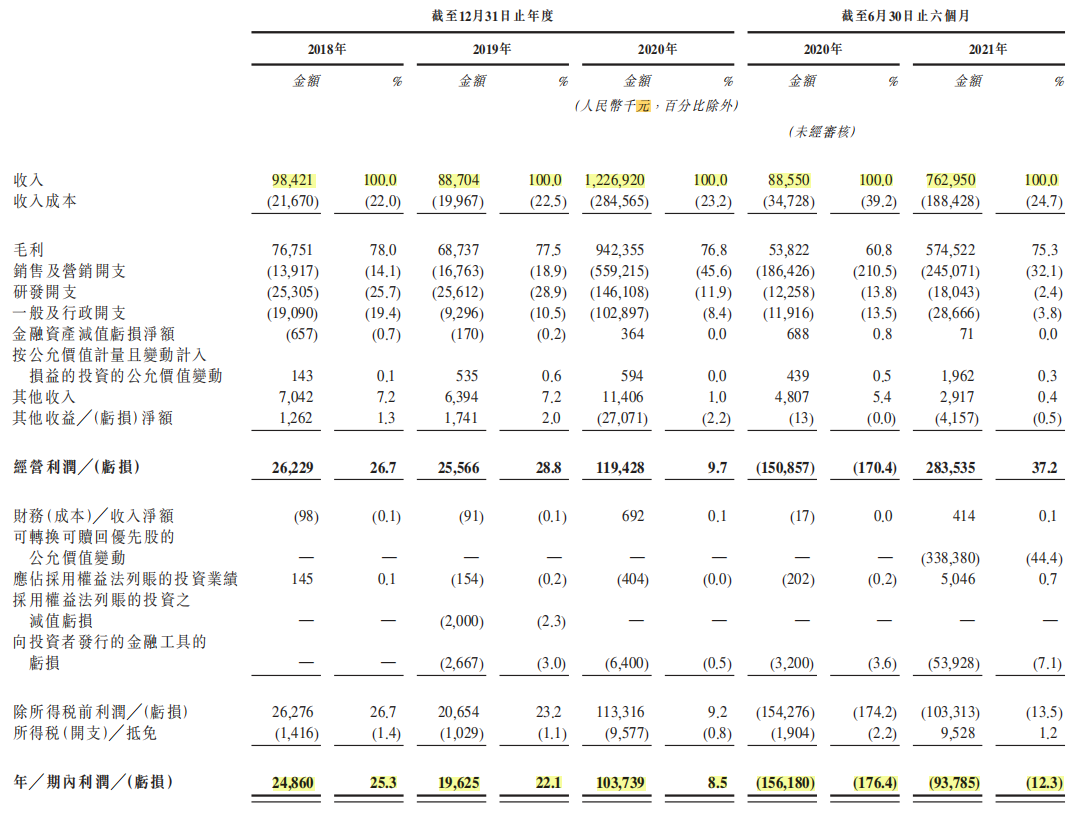

招股书显示,2018-2021年上半年,青瓷游戏的营业收入分别为9842.1万元、8870.4万元、12.27亿元、7.63亿元,同期分别实现净利润2486万元、1962.5万元、1.04亿元、-9378.5万元;同期毛利率分别为78.0%、77.5%、76.8%、75.3%,净利率分别为25.3%、22.1%、8.5%、-12.3%。

图片来源:招股书

报告期内,青瓷游戏业绩波动较大。对此,青瓷游戏在招股书中表示,2020年营收和净利润分别暴涨1283.16%和428.61%,主要系其当年上线的放置类游戏《最强蜗牛》所致;而2021上半年公司净利率降为-12.3%“扭盈为亏”,主要由于可转换可赎回优先股的公允价值亏损3.38亿元。同时,由于其估值随上市接近完成而增加,导致可转换可赎回优先股公允价值变动,青瓷游戏预计其2021年全年业绩亏损。

移动游戏的生命周期通常包括三个阶段:增长、成熟及衰退。截至目前,青瓷游戏共有6款运营中的游戏产品,其中《最强蜗牛》、《不思议迷宫》、《提灯与地下城》、《阿瑞斯病毒》、《无尽大冒险》等5款游戏产品已进入成熟期,《愚公移山3》已进入衰退期。青瓷游戏在招股书中表示,其运营中游戏的生命周期一般在60-96个月之间,高于放置类游戏10个月及Rogue-like RPG12个月的行业平均水平。

图片来源:招股书

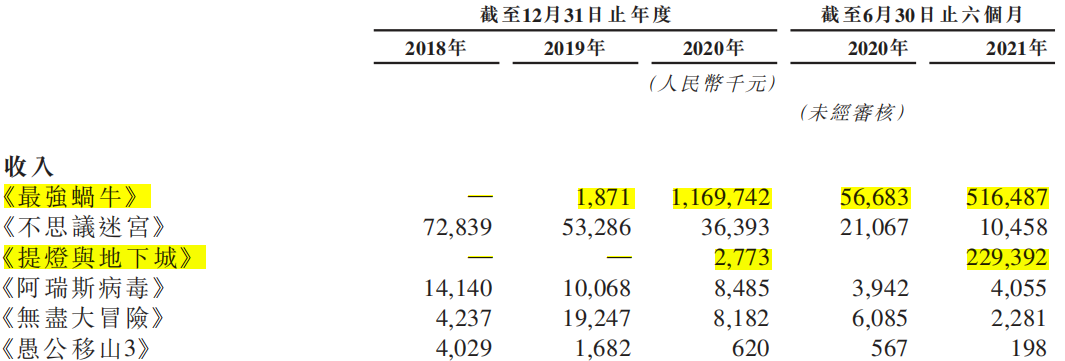

《最强蜗牛》与《提灯与地下城》是青瓷游戏报告期内主要营收来源。招股书显示。《最强蜗牛》于2020年6月推出,是青瓷游戏自主开发的放置类游戏,推出首月便获得超4亿元的流水,在2020年中国iOS游戏畅销榜上排名第二,并为其当期创造了95.3%约11.7亿元的收入;截至2021年6月末,《最强蜗牛》累计为青瓷游戏创收16.88亿元,营收贡献居首位。2021年3月推出的《提灯与地下城》是其第二大收入来源,截至2021年6月30日已为其带来2.32亿元的营收。但财经网注意到,《提灯与地下城》于2021年3月推出,为何会在2020年产生277.3万元的收入?对此,青瓷游戏并未在招股书中透露。

而其早年间推出的游戏上线时间已超40个月,按行业平均水平早已进入衰退期,除《不思议迷宫》外,其余3款游戏累计创收不足4000万元,其中《愚公移山3》上线58个月累计创收仅有652.9万元,2021年上半年《愚公移山3》仅为青瓷游戏带来19.8万元的营收。

事实上,青瓷游戏也曾拓展其他营收来源,但见效不显。据招股书披露,青瓷游戏于2018年开始信息服务业务,具体指向其游戏内玩家推广彼等客户产品及服务的广告商或其代理提供按表现的游戏内市场营销及推广服务,报告期内青瓷游戏来自信息服务业务的收入分别为0.8万元、175万元、7489.6万元、1438.7万元,仅分别占比0.0%、2.0%、6.1%、1.9%。

研运能力不足,“大宣发”MPU下减

据招股书披露,中国游戏市场已成为全球最大游戏市场,2020年的市场规模为人民币3084亿元。预期中国游戏市场的市场规模将于2025年进一步增至人民币5045亿元,2020年至2025年的复合年增长率为10.3%,超逾全球游戏市场同期的预期复合年增长率7.3%。

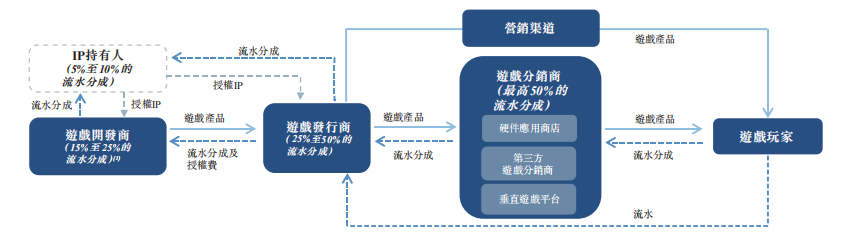

中国移动游戏市场价值链的主要参与者包括IP持有人、游戏开发商、游戏发行商、分销平台、支付渠道及游戏玩家。一款游戏从开发到面世需经历研发(团队搭建、程序开发、版本迭代等)、发行(项目规划、营销发布、渠道维护等)、运营(用户运营、数据分析、IP运营等)等诸多环节。

图片来源:招股书

研发能力是游戏公司综合实力的核心基础,决定了其游戏产品的吸引力。经过多年的发展,国内游戏市场竞争重心正从流量端向产品端转移,游戏公司需要不断加强产品研发,提升产品内容质量,才能实现高质量的可持续发展。

但财经网注意到,在青瓷游戏运营中的6款游戏中,其第二大收入来源《提灯与地下城》与第四大收入来源《阿瑞斯病毒》非自主开发,而来自引进授权。另外据招股书披露,目前青瓷游戏有10款游戏存储,但其中仅4款为自主开发,另有6款游戏为引进授权。

研发能力与企业的研发投入息息相关。招股书显示,2018-2021年上半年青瓷游戏的研发费用分别为2530万元、2560万元、1.46亿元、1800万元,分别占同期总收入的25.7%、28.9%、11.9%、2.4%,研发费用率下滑明显。

发行能力代表游戏公司推动产品成功上线并持续获取优质用户的能力,发行能力的强弱直接影响游戏公司的市场竞争力。但财经网注意到,在青瓷游戏运营中的6款产品中,《最强蜗牛》《不思议迷宫》《无尽大冒险》等3款游戏却借助第三方发行完成上线。

事实上,青瓷游戏每年投入在发行上的费用并不少。营销与推广是发行的一部分,按照行业惯例,青瓷游戏通常会在正式推出游戏前后,以及发布大幅更新的新游戏版本时,为游戏进行大量的营销与推广活动。招股书显示,2018-2021年上半年青瓷游戏的销售及营销费用分别为1390万元、1680万元、5.59亿元、2.45亿元,分别占同期总收入的14.1%、18.9%、45.6%、32.1%。报告期内,青瓷游戏销售及营销开支上涨趋势明显。

但“大宣发”战略并未给青瓷游戏带来明显效益。以《最强蜗牛》为例,2020年《最强蜗牛》的平均MAU(月活跃用户数量)为441.7万人,平均MPU(月付费用户数数量)为70.1万人,ARPPU(每付费用户平均收入)为238元;而在2021年上半年,《最强蜗牛》的MAU为148.1万人、MPU为25.7万人,ARPPU为335元。玩家流失严重,且人均付费金额显著增加。

截至目前,在玩家社区TapTap上,不少玩家集体吐槽《最强蜗牛》过于“氪金”、创意性减落,在满分10分的前提下仅给予其6分的“及格分”,而最近7天的评分仅有5.6分。由此可见,这款青瓷游戏最受欢迎的游戏并未给其带来良好的口碑评价。

图片来源:TapTap官网

国内市占率仅0.4%,“第三梯队”出海5年未起波澜

中国移动游戏市场竞争激烈,少数主要市场参与者主导市场,数以万计的移动游戏公司相互竞争。根据弗若斯特沙利文资料,按收入计算,2020年中国移动游戏市场前五大市场参与者合计持有72.5%的市场份额,而前两大市场参与者合计持有60.4%的市场份额。根据同一资料来源,按收入计算,青瓷游戏在2020年仅占有0.4%市场份额,在中国所有市场参与者中排名第20位。

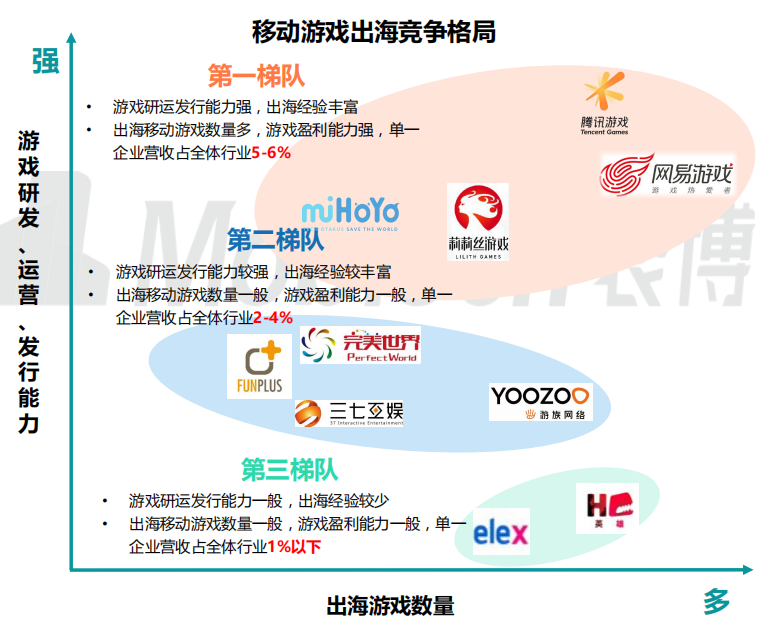

Mob研究院在《2021年中国移动游戏行业深度洞察报告》中,将移动游戏出海企业分为三个梯队,老牌游戏大厂腾讯、网易稳坐第一梯队,他们研运发行能力强,出海游戏数量多且盈利能力强、经验丰富;莉莉丝、米哈游分别凭借《剑与远征》、《原神》稳站第二梯队;第三梯队的游戏企业盈利能力一般,单一企业营收占全体行业1%以下。按这一标准,青瓷游戏隶属“第三梯队”。

图片来源:Mob研究院

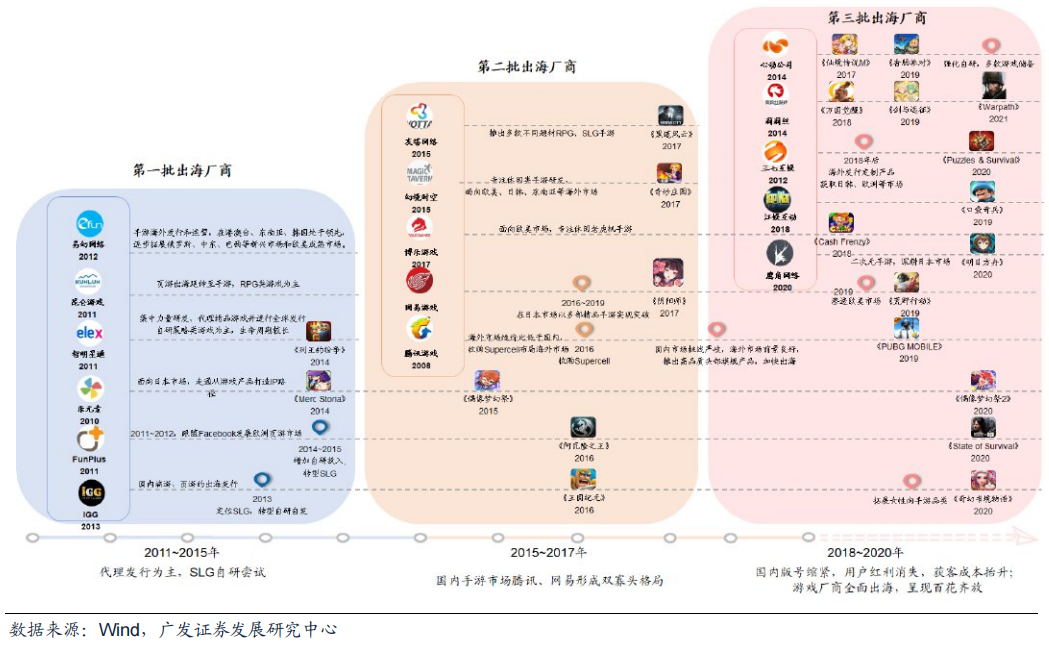

同时,从时间维度上来看,过去十年间,国内游戏厂商共有三波出海浪潮。据广发证券研报,2011-2015年,第一波出海的企业抓住页游时代发展机遇,帮助国内产品走向海外,主要厂商包括昆仑游戏、易幻网络、智明星通、IGG和Funplus;2015-2017年,第二波出海企业在国内增速放缓、产品力持续提升情况下加速出海,诸如腾讯、网易等;2018-至今,第三波出海,跨品类多风格,新秀迭出,典型企业包括莉莉丝、三七互娱、心动公司等。按时间推算,青瓷科技在2016年便开始布局全球战略,属于第二波出海企业。

图片来源:广发证券研报

招股书显示,自2016年以来,青瓷游戏以卓越的本地化能力为后盾,一直在全球扩展业务,瞄准庞大的全球玩家群。除了在香港、台湾及澳门建立业务外,亦在韩国、日本、欧洲、美国、东南亚及中东等全球更广泛的地区分销游戏。

但由于其在海外市场的经验有限,至今从海外市场仅产生较小收入。据招股书披露,2018-2021年上半年,青瓷游戏来自中国内地的营业收入分别为6700万元、6270万元、11.79亿元、7.43亿元,分别占比68.1%、70.7%、96.1%、97.4%;同期来自中国内地以外地区的收入仅分别为3140万元、2600万元、4800万元、2000万元,分别占比31.9%、29.3%、3.9%、2.6%,中国内地仍然是其最主要的收入来源地,报告期内海外市场业绩增长有限。

根据伽马数据和Newzoo数据显示,2020年全球移动游戏市场规模出现明显增长,总市场规模将超过860亿美元,同比增长25.6%,占游戏总市场规模的比例提升至40%,预计2021年仍将保持20%以上增速水平。而2020年中国移动游戏海外市场收入达到154.5亿美元,同比增长33.2%,中国移动游戏出海攻势迅猛,成果丰硕。

尽管目前移动游戏出海市场竞争格局仍相对分散,但仍以腾讯、网易的等第一梯队为主,莉莉丝、米哈游、三七互娱、完美世界等研运能力突出的第二梯队为辅,竞争仍旧十分激烈。据广发证券研报,在2020年中国出海收入Top30中,仅新增乐元素、有爱互娱、掌趣等6家厂商,整体替代率不强。在如此情况下,青瓷游戏选择在港交所上市,虽能看出其征战海外市场的决心,但若成功上市,强敌环伺下体量偏小、研运能力有限的青瓷游戏能走多远,尚且未知。

图片来源:广发证券研报

王苗苗/文