2021年8月,国内安防龙头企业海康威视发布数条公告,称其拟分拆所属子公司杭州萤石网络股份有限公司(以下简称“萤石网络”)至上交所科创板上市。时隔4个月之后,这件事有了新进展。

12月13日晚间,上交所公告显示,萤石网络的科创板上市申请已被受理,保荐机构为中金公司。

萤石网络定位于智能家居服务商,民用视觉安防产品构成了该公司的主要收入来源。招股书披露,萤石网络拟募集资金37.39亿元,将用于萤石智能制造重庆基地、新一代网络云平台、智能家居核心关键技术研发、萤石智能家居产品产业化基地4大项目。

截至2021年上半年,萤石网络的资产总额为30.93亿元。也就是说,此次上市的募资额已经超过了目前公司的总资产。

海康威视布局民用安防赛道

在招股书中,萤石网络将自身定位于“智能家居服务商及物联网云平台提供商”,面向消费者提供视觉交互为主的智能家居产品,面向行业用户提供物联网云平台服务。

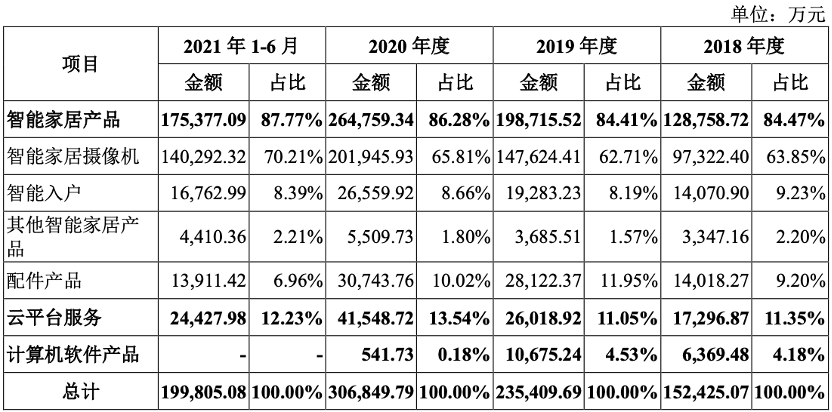

而从营收结构来看,萤石网络仍然带着浓厚的“海康”色彩,主要收入来自视频类安防产品。招股书显示,报告期内(2018~2020年以及2021年上半年),智能家居产品营收占比超过80%。其中,智能家居摄像机、智能入户均属于家居安防产品的范畴,其收入占比达到7成以上。可以说,萤石网络是海康威视在民营安防赛道的延伸,公司主营的家用安防产品即是对传统安防的发展和移植。

图源:萤石网络招股书

近年来,随着“三孩政策”落地和社会老龄化加剧,消费者的远程智能看护需求兴起;同时,互联网基础设施日趋完善,摄像头模组、云计算和人工智能视觉技术等关键技术为智能视觉技术的应用提供可能。需求侧和供给侧的因素双双驱动,家用智能视觉形成了独立的市场模式和赛道。

据艾瑞咨询的统计数据,近年来家用视觉市场高速增长,自2016年以来的年复合增长率高达53.5%,2020年中国家用智能视觉产品的市场规模为331亿元,并预计在2020年到2025年间的年复合增长率为21%,2025年,中国家用智能视觉产品的市场规模将达到858亿元。

在此种市场背景下,萤石网络应运而生。萤石网络的前身是海康威视的互联网业务中心,成立于2013年,以“萤石”为品牌,同时推出首款智能摄像机;2015年,萤石有限正式开始公司化经营,并推出软件开放平台;此后,萤石网络相继推出智能入户、智能控制、智能服务机器人等产品,从单一视觉化产品向多元化产品转型。

2021年4月,萤石有限整体变更为股份制公司。同年8月,海康威视发布公告称,拟分拆萤石网络至科创板上市:“通过本次分拆上市独立融资,可保障萤石网络在相关技术上的研发投入,充分把握因新冠疫情所加速的智能家居市场需求,稳步扩大市场份额。”

同样聚焦于视觉安防领域,萤石网络与其母公司海康威视的业务差异性何在?萤石网络在招股书中解释称,公司的客户群体与海康威视不同,并由此形成了与海康威视不同的解决方案和商业模式。为此,海康威视还另出具一份承诺书,主张公司将避免与上市子公司萤石网络构成同业竞争。

据悉,海康威视主要为政府部门、大中小型企业提供安防电子解决方案,产品主要部署在公共场所,用于公共安全、城市治理、企业管理等应用场景。而萤石网络自成立之初,便宣称瞄准消费者用户的产品需求,对母公司海康威视而言,属于区别于传统安防监控系统的创新业务,在冲刺IPO之前,也未被纳入海康威视用于经营主体业务的三大事业群。

简言之, ToC和ToB的区别,是萤石网络与其母公司的业务差异的根本。不过,该标准划分的界限并不清晰,从招股书披露的数据来看,萤石网络的部分产品也正在被用于企业。例如,萤石网络的云平台服务主要面向企业用户,报告期内收入占比在10%以上;公司前五大客户名单中,除了经销商外,也有LG Uplus Corp.、湖北今日头条等公司。

研发投入远超同业,生产过半靠外协

从账面上看,萤石网络在研发上的投入一直维持在较高的水平。

在人员配置方面,近几年萤石网络大规模招兵买马。招股书披露,2018年,萤石网络仅有893人,到了2021年6月30日,这一数字已经攀升至3401人,其中研发人员占比达28.26%。同一时期,同业可比上市公司科沃斯、极米科技的这一比例仅为14.52%和23.79%。

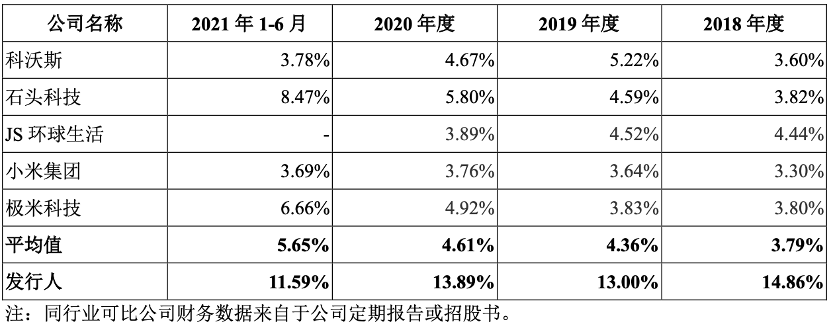

研发投入同样处于较高的水平。2018年至2020年,萤石网络在研发费用上分别投入2.27亿元、3.07亿元、4.28亿元,逐年递增,占营业收入的比例分别达14.86%、13.00%、13.89%。同一时期,同业可比上市公司的研发支出占比的平均值仅为3.79%、4.36%、4.61%,也就是说,萤石网络的投入水平几乎是这一平均水平的3倍之多。

图源:萤石网络招股书

尽管在人员和研发上投入颇多,但目前萤石网络仍不具备100%自主研发和生产的能力。

例如,在云平台服务产品上,萤石网络需要向中国电信、中国移动等运营商采购数据中心服务,向腾讯云、AWS、阿里云等厂商采购基础云资源服务,再结合自用的计算资源,对云资源进行整合,建立云计算资源池。

在智能家居产品上,2020年之前,萤石网络都未建立独立的生产和采购体系,公司仅负责产品的研发、设计和销售,由海康威视的另一全资子公司海康科技进行统一的原料采购和生产。即便在自建生产线的2020年之后,萤石网络仍然采取自主生产、外协加工与合作研发相结合的方式。例如,为公司贡献了7成收入的智能家居摄像机,近50%的生产来自外协厂商;智能净水、智能新风、智能手环等生态产品,均是与第三方厂商合作开发的产品,主要由合作厂家根据公司要求,自主完成物料采购、产品研发及生产制造。

将重要的产品交由第三方生产或者开发,其风险不言而喻,容易产生生产人员不可控、产品质量参差不齐等问题。

此外,财经网还注意到,自从开始自主生产以来,萤石网络的存货数量大幅增长。招股书披露,各报告期末,公司的存货账面价值分别为7366.25万元、4.33亿元、5.93亿元和9.92亿元,占各期末资产总额的比例分别高达5.22%、18.58%、24.75%和32.07%。

同时,萤石网络的存货周转率也显著下滑,2018年至2020年以及2021年上半年,这一指标分别为13.49、6.08、3.88以及3.26,已经下滑至同业可比上市公司的平均值以下。

图源:萤石网络招股书

萤石网络在招股书中坦言,公司存货账面金额较大,整体占比较高,若不能准确预期原材料价格波动或下游市场需求的变动,或存减值的风险。

第一大客户为关联方,盈利能力存疑

作为从母公司拆分上市的公司,其独立盈利能力历来是备受关注的焦点。

一方面,现阶段萤石网络的经营,仍然离不开母公司海康威视内部的支持。2018年至2020年以及2021年上半年,萤石网络分别营收15.29亿元、23.64亿元、30.78亿元、20.06亿元,实现归母净利润1.32亿元、2.11亿元、3.26亿元、2.00亿元。其中,海康威视及其关联方是最重要的客户之一。报告期内,萤石网络对其的销售占总营收的比例分别达9.32%、9.10%、17.03%、10.66%,长期位列公司前五大客户的第一位。

另一方面,萤石网络盈利能力并没有跟上行业发展的水平。

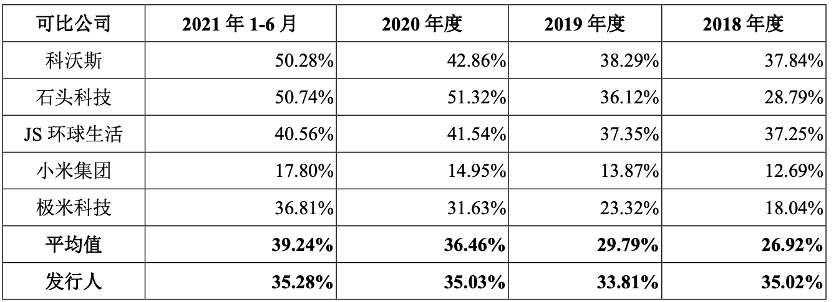

从生产端来看,报告期内,萤石网络的毛利率始终维持在35%左右,而同一时期,同业可比上市公司的毛利率均值已经从26.92%增长至39.24%。具体来看,从2020年开始,萤石网络的毛利率开始低于同业平均水平,截至2021年上半年,除了追求产品性价比的小米集团毛利率相对较低以外,其余几家同业可比公司的毛利率均已超过萤石网络。

图源:萤石网络招股书

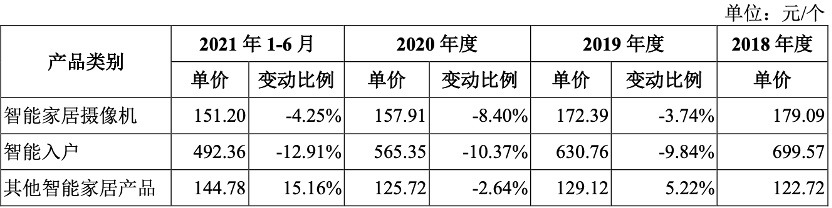

从消费端来看,近几年萤石网络产品的销售价格连年下跌。营收占比7成以上的智能家居摄像机单价从2018年的179.09元/个下降至2021年6月的151.20%,降幅逾15%;营收占比在1成左右的智能入户产品平均单价从699.57元/个降至492.36元/个,降幅近30%。如此看来,力求“摆脱”海康威视独立经营的萤石网络,未来的盈利能力仍然存疑。

图源:萤石网络招股书

文/杨锦曦