随着新能源汽车渗透率不断提升、磷酸铁锂电池性能的改善,曾被高镍三元电池不断挤压市占率的磷酸铁锂电池在2021年实现“逆风翻盘”。传统磷酸铁锂正极材料企业也一改此前亏损的局面。

日前,2021年顺利扭亏的湖北万润新能源科技股份有限公司(下称“湖北万润”)正式披露招股书,剑指科创板。该公司计划募集资金12.62亿元,其中8亿元用于扩建5万吨磷酸铁锂产能、6208.83万元用于锂电池正极材料研发中心建设,其余4亿元用于补充流动资金。

不过,尽管公司净利润由负转正,但其经营活动现金流量净额仍是负数,业绩仍停留在“纸面富贵”;且受制于资金压力,扩产速度不及同行,市场占有率连续两年出现下滑。

而与之相悖的是,在本身资金饥渴、债务压力较大的前提下,湖北万润又大方出手,将大额资金借给实控人控制的“其他非经营性”关联方,公司财务内控的有效性难免引人担忧。

业绩坐上“过山车”,净利润与现金流背离

资料显示,湖北万润成立于2010年12月,主要从事锂电池正极材料研发、生产和销售,主要产品涵盖磷酸铁锂正极材料及前驱体、锰酸锂正极材料等,下游客户包括宁德时代、比亚迪、中航锂电、亿纬锂能等知名电池厂商。

2018至2020年,受国家新能源汽车补贴政策影响,以及新能源车高续航里程需求驱动下,拥有高能量密度优势的高镍三元电池逐渐成为市场的优先选择,磷酸铁锂电池的需求量和产品价格持续下滑。

从湖北万润的财报中可以窥见,2018-2020年,公司分别实现营收9.39亿元、7.66亿元、6.88亿元;归母净利润分别为273.01万元、-7338.57万元、-4461.16万元。除了业绩亏损,2019-2020年,公司营收也分别同比下滑了18.36%、10.18%。

对此,湖北万润表示,主要受资产减值、行业政策调整以及新冠疫情影响,因新能源补贴等政策调整,公司下游汽车厂商更多地选用了能量密度和续航里程更优的三元电池,对磷酸铁锂动力电池需求萎缩,2019年公司核心产品磷酸铁锂平均售价同比下滑22.99%,2020年公司磷酸铁锂价格持续下行。

而随着磷酸铁锂技术进步,比亚迪刀片电池、宁德时代CTP技术等公开问世,磷酸铁锂能量密度得以有效提升,加上以能量密度换取补贴时代的谢幕,以及“缺镍”等因素影响,磷酸铁锂电池凭借其高性价比、高安全性等优势重新受到车企的青睐。

去年7月,特斯拉推出配备磷酸铁锂电池的MODEL Y标准续航版;同年10月,特斯拉在三季报中也释放出拥抱磷酸铁锂的“信号”,透露出未来全球范围内的标准续航版Model 3和Model Y,将全部改用磷酸铁锂电池。

反映到市场需求方面,2021年7月,磷酸铁锂电池在月度装车量上反超三元电池,并于11月份在年度累计装车量上反超三元电池。

作为磷酸铁锂正极材料生产商的湖北万润,业绩也在2021年实现快速增长。2021年前三季度,湖北万润实现营收11.45亿元,归母净利润1.83亿元。

值得注意的是,尽管湖北万润在报告期内顺利实现扭亏,但2021年前三季度,公司经营活动产生的现金流量净额仍为-0.73亿元。若该情况不能得到有效改善,资金周转方面的压力或仍将如影随形。

原材料涨价凶猛,关联采购价格存偏差

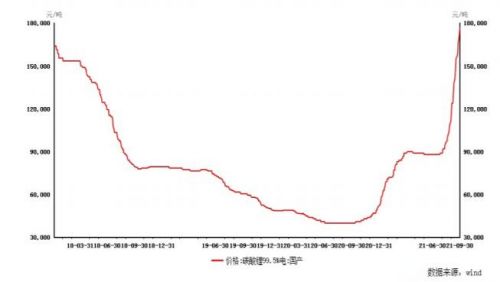

受下游装机量大增影响,磷酸铁锂持续涨价的同时,其上游原材料碳酸锂涨价幅度更为明显。

据生意社数据,磷酸铁锂的价格由2021年1月的3.7万元/吨,一路涨至年末的9.9万元/吨,全年涨幅达167.57%。电池级碳酸锂华东地区均价则由5.46万元/吨上涨至28.2万元/吨,涨幅达416.48%。

碳酸锂价格走势 图片来源:湖北万润招股书

湖北万润表示,若未来下游市场需求增长不及预期,或者碳酸锂原材料价格剧烈波动,导致公司锁价和提前备货的碳酸锂成本大幅高于市场价格等因素影响,公司存在业绩下滑及亏损的风险。

据招股书披露,报告期内,湖北万润向前五大供应商采购金额占公司采购总额的比重分别为75.93%、64.58%、57.08%、63.54%,供应商较为集中,包含赣锋锂业、天齐锂业、司祈曼等国内外大型锂盐企业。

但在碳酸锂价格飞涨的2021年,湖北万润的供应商结构发生较大变化,关联方山东鲁北集团一跃成为公司第一大供应商,采购金额为1.8亿元,占当期采购总额比例达26.66%。

湖北万润在招股书中表示,山东鲁北集团系公司子公司鲁北万润少数股东,为公司的其他关联方。因山东鲁北集团孙公司无棣金海湾拥有年产2万吨碳酸锂的生产能力,为此,公司决定由子公司鲁北万润出资2400万参股无棣金海湾,持有其15.00%股权,拓宽公司采购渠道。

从采购均价来看,湖北万润对山东鲁北集团孙公司无棣金海湾的采购均价为7.75万元/吨,除了微高于对陕西宇辰时代智能科技有限公司的采购价格7.35万元/吨外,低于其对天齐锂业采购价格10.62万元/吨,以及对金辉锂业、赣锋锂业的采购均价16.26万元/吨和8.3万元/吨。

图片来源:湖北万润招股书

向关联方采购的平均价格为何远低与其他公司、交易价格是否公允、是否具有可持续性,以及关联方是否代湖北万润承担成本费用等方面,或许仍需要湖北万润做出进一步说明。

市场占有率下滑,资金紧张仍豪借关联方

目前,磷酸铁锂巨大的需求行情,已经吸引了大批资本雄厚的企业纷纷扩产及布局。

2020年,国内磷酸铁锂市占率第一的湖南裕能正在IPO排队行列中,拟募集资金18亿元,用于扩建12万吨磷酸铁锂产能。去年9月,市占率排在第二的德方纳米则宣布,将投资约8亿元新建“年产20万吨磷酸铁锂前驱体项目”。

此外,包括当升科技、华友钴业、长远锂科等多家以三元材料及上游资源为主的企业,以及中伟股份等过去主打三元正极、前驱体及上游资源的企业,都开始倾向于磷酸铁锂环节。

2021年12月9日,中伟股份发布公告称,拟投资100亿元建设建设年产20万吨磷酸铁及磷酸铁锂材料生产线一体化项目;1月10日,格林美宣布,联手新洋丰正式进军磷酸铁锂领域,双方将共同打造具全球竞争力的“磷化工资源—磷酸铁锂材料制造—动力电池回收与再利用”的新型磷化工新能源材料产业链。

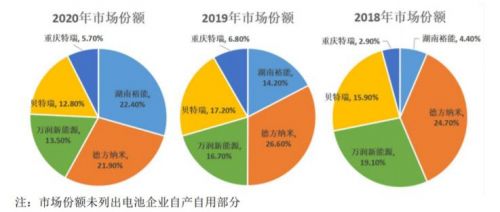

而早在各路玩家进军磷酸铁锂赛道之前,湖北万润的市占率已出现下滑。

据中国化学与物理电源行业协会的数据,2018年湖北万润以19.1%的市场份额位于行业第二位;2019年、2020年,公司在国内磷酸铁锂正极材料的市场占有率分别16.7%及13.5%,退居行业第三位。

图片来源:湖北万润招股书

对此,湖北万润解释称,主要受制于资金短缺,公司产能扩张速度不及同行业头部公司,导致2019年、2020年市场份额略有下滑。

据招股书,2019-2021年前三季度,湖北万润账面货币资金分别为0.87亿元、0.84亿元、1.35亿元;短期借款及一年内到期的非流动负债分别为1.66亿元、4.38亿元、2.68亿元,资金状况相对紧张。

不过,在偿债压力较大的情况下,报告期内,湖北万润仍向关联方借出了大额资金,形成关联方非经营性资金占用。

2018-2021年前三季度,公司实控人刘世琦旗下的万润工贸分别从公司拆出资金2941万元、5624.3万元、2592万元、420万元,期末余额分别为87.95万元、5528.17万元、6649.6万元、0万元。万润工贸主营业务为钢材、建筑材料及混凝土的销售,与湖北万润的业务不存在相近的情形。

与此同时,2018-2019年,曾由实控人之子刘嘉彥控制的法珞斯,也于2018年从公司拆出863.56万元。

此外,2018 年,万润工贸在偿还占用公司资金的过程中,存在通过无真实贸易背景背书转让银行承兑汇票偿还占用资金的情形,以此偿还占用公司的资金。公司报告期内与关联方的无真实贸易背景票据交易行为违反了《票据法》的有关规定,存在不规范之处。

目前来看,无论是盈利能力、资金实力,还是内部管理能力,湖北万润均与头部企业存在差距,而新建产能的释放也需要一定时间,湖北万润能否如愿借力资本市场实现自身“蝶变”,财经网将持续关注。

李璐/文