继毛戈平股份上交所过会之后,又一家国货化妆品公司冲刺IPO。

1月17日,上海上美化妆品股份有限公司(以下简称“上美集团”)递交了招股书,拟登陆港交所主板,由中金公司保荐。

早在2021年2月,证监会就曾披露上美集团上市辅导工作的进展情况。彼时,上美集团已与中信证券签署上市辅导协议,正式启动A股上市进程,但此后并无进一步动作。2021年底,证监会官网显示,已接收该公司境外上市的审批材料。这意味着,不到一年时间,上美集团的上市目的地已从A股转到了港股。

事实上,上美集团开始谋划上市是更早的事。2015年,时任公司CEO的吕义雄宣布,公司由“上海卡卡化妆品有限公司”更名为“上海上美化妆品有限公司”(以下简称“上美有限”),并将在2018年完成上市。

同年4月,上美有限获得来自中信资本、联新资本以及希美投资4亿人民币的A轮投资。2020年11月,公司又引入雅戈尔、旭日紫金、上海盈辅5亿人民币的B轮投资。随后,上美有限整体变更为“上海上美化妆品股份有限公司”,但其IPO之路仍未见进展。

近几年,具有一定规模的国货化妆品公司尽数上市:和上美集团几乎同期起步的珀莱雅、丸美股份分别于2017年、2019年登陆上交所;2018年,御泥坊的母公司水羊股份在深交所上市;2020年,国货化妆品“新秀”完美日记母公司逸仙电商登陆美股;2021年,薇诺娜母公司贝泰妮于3月登陆创业板,排队5年的毛戈平股份也已于10月过会。然而,成立较早的上美集团却赶了个“晚集”。

营销卖货依赖线上,线下收入大幅缩水

上美集团成立于2004年,其前身为上海卡卡化妆品有限公司,2015年更名为“上海上美化妆品有限公司”,并于2020年12月完成股份制改革。该公司主要从事护肤、母婴护理、彩妆及洗护用品的研发、生产和销售,旗下有韩束、一叶子以及红色小象等品牌。

从2003年创立首个品牌“韩束”,到现在三个主要的品牌都已在国货美妆中建立起知名度,纵观上美集团的“走红”之路,电视和网络等线上推广和售卖渠道始终是“主战场”。

先是冠名电视节目。2015年,韩束斥资5亿获得电视综艺《非诚勿扰》冠名权,这一数字曾刷新当时中国电视广告的记录。红色小象冠名《快乐大本营》《妈妈是超人》等综艺节目,一叶子则在《安家》《三十而已》《三生三世十里桃花》等热门剧集中频频露出。

其次是接连不断的明星代言。林志玲、郭采洁、鹿晗、谢霆锋、Angelababy、吴亦凡、林志颖、佟丽娅,乃至2009年签约的韩国明显崔智友,都曾是上美集团旗下产品的代言人。

电商兴起之后,上美集团在2010年率先布局电商渠道。2014年10月,一叶子面膜问世;2016年,该产品在天猫旗舰店的单店交易额超过3亿元。据公司招股书披露,同年12月,一叶子已成为中国市场份额第一的面膜品牌。

直到今天,上美集团仍在不断强化线上渠道。招股书显示,2019年、2020年以及2021年前9个月,线上渠道销售收入占比分别为52.4%、75.2%、72.9%,其来源主要包括天猫、抖音、京东及快手的自营网店,第三方的网店零售商及分销商等。

与之相反的是,公司线下渠道的力量正在被削弱。2019年至2021年9月末,线下零售商及分销商带来的收入占比从45.7%降至24.2%。2019年该项收入金额为13.14亿元,到2020年末下降至7.7亿元,几近腰斩。

一方面,线下的零售商数量在减少。2019年,上美集团尚有90名线下零售商,到2021年前三季度,仅剩54名。另一方面,线下分销产生的收益也正在缩水。2019年、2020年、2021年前9个月,该项收入分别为6.51亿元、3.84亿元、2.80亿元。

2019年9月,公司CEO、第一大股东吕义雄提出要全面拥抱线上。如今,上美集团也在招股书中表示:“我们已经并将继续投入大量的财务及其他资源来推广我们的品牌认知度并招揽客户,包括扩大品牌营销和销售团队,持续的KOL营销以及购置广告。”

然而,过度依赖线上渠道也潜藏风险。一方面,线上渠道的红利期正在消失,当中国网民数量增长速度放缓,电商流量或也将触及“天花板”。

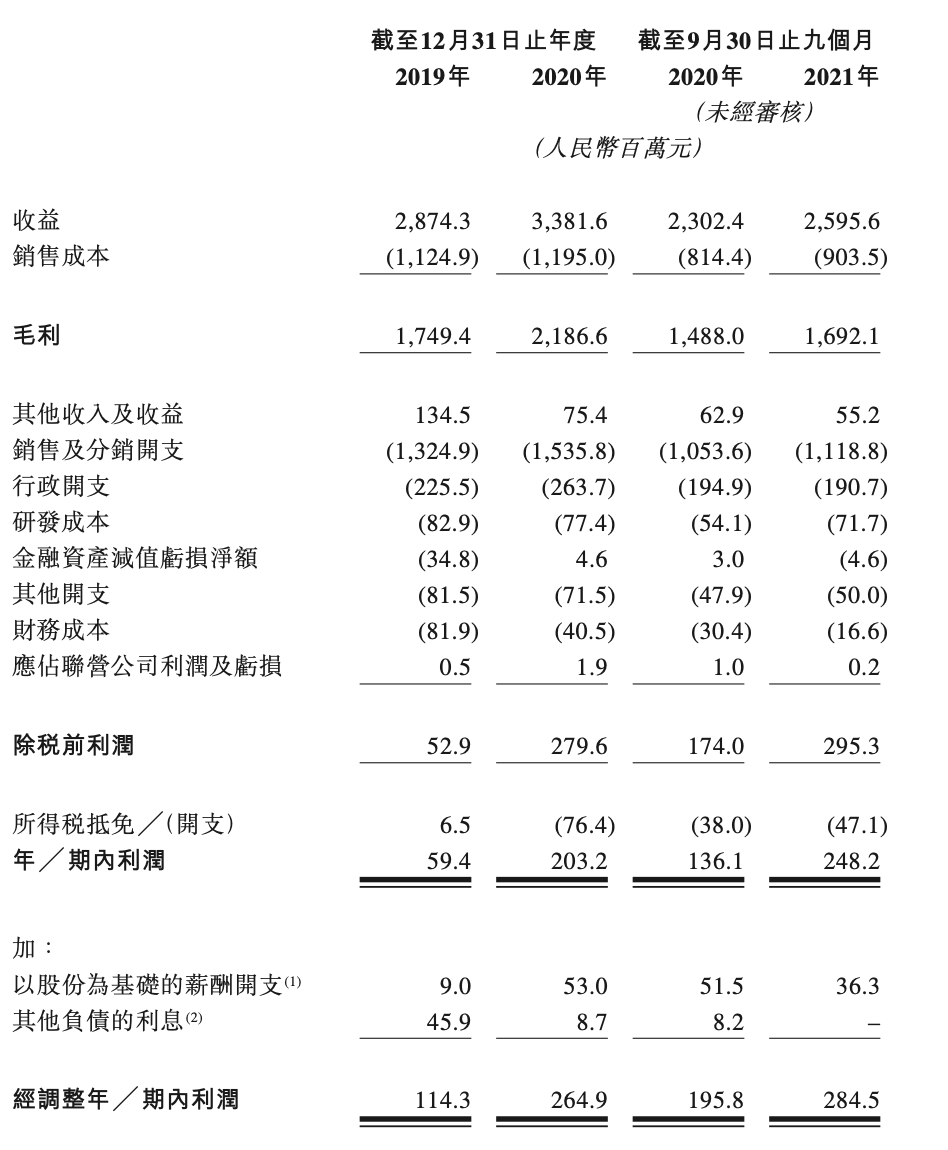

另一方面,大网红及大平台左右流量生意,使得线上营销的成本增加。招股书数据显示,2019年、2020年、以及2021年前9个月,上美集团销售和分销开支分别为13.25亿元、15.36亿元以及11.19亿元,占营业收入的比例达46.1%、45.4%以及43.1%。再加之各种期间费用层层盘剥,尽管公司在报告期内的综合毛利率高达近65%,但所剩净利率仅在3%~10%之间。

图源:上美集团招股书

此外,依靠KOL的号召力建立起的品牌声誉也极容易坍塌。例如,韩束品牌曾经的代言人吴亦凡“塌房”事件在网络上几乎人尽皆知。尽管韩束在吴亦凡代言的众多品牌中,第一时间发布微博宣布与其解约,并因此收获了不少消费者的好感度,但若此类事件频出,也将使公司蒙受更多经济上的损失。

上美集团也在招股书中提示相关风险:“有关宣传我们产品的品牌代言人或KOL的任何负面报道或不当行为可能对我们的业务造成不利影响。”

进军中高端市场,研发投入下降

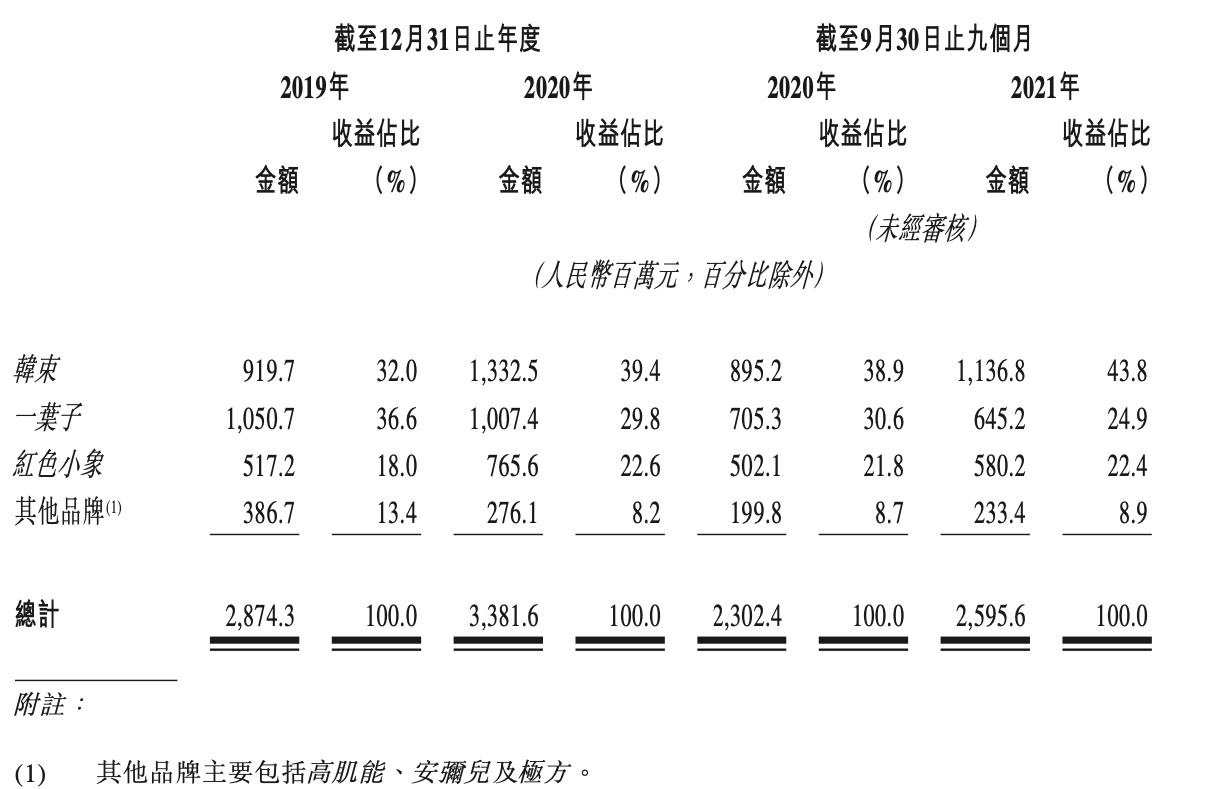

招股书显示,2019年、2020年以及2021年前9个月,上美集团分别营收28.74亿元、33.82亿元、25.96亿元,实现经调整期内利润1.14亿元、2.65亿元以及2.85亿元。韩束、一叶子、红色小象三大主要品牌贡献了公司近90%的收入。

韩束品牌于2003年推出,专注于肌肤抗衰老需求,定位于25岁至45岁的亚洲女性。2019年至2021年9月末,该产品收入占营收的比例分别为32.0%、39.4%以及43.8%,从2020年开始,来自韩束品牌的收入金额超过一叶子,成为公司最重要的收入来源。

一叶子是一款于2014年上市的面膜产品,针对18对到35岁的年轻女性。2019年至2021年9月末,该产品的收入占比为36.6%、29.8%以及24.9%,逐年下降,其为公司带来的收入金额也明显减少。

红色小象定位于母婴护理,于2015年推出,其销售收入在营收中占比分别为18.0%、22.6%以及22.4%。

图源:上美集团招股书

尽管三大品牌都曾因公司的反复营销而名噪一时,但其产品却并没有在消费者心中留下什么深刻的印象。财经网询问数十位18岁到45岁的女性,均无法回忆起上述品牌有何明星产品,但普遍表示,“只记得韩束的瓶子是红色的”。

激烈的行业竞争下,只徒增品牌名气而缺乏深入人心的产品的上美集团也正在寻求破局。招股书显示,近年来,公司不断孵化新品牌,相继推出了高肌能等三个子品牌。2022年,公司还将推出三个新品牌。不同于此前韩束等产品主打大众市场,即将推出的三个新品牌都将定位在中高端护肤或母婴市场。

图源:上美集团招股书

新品牌层出不穷,但上美集团的研发投入并没有随之跟上。招股书显示,2019年、2020年以及2021年前9个月,上美集团整体的研发成本分别为8290万元、7740万元、7170万元,呈下降的趋势,占总收入的比例仅为2.9%、2.3%以及2.8%。

此外,截至2021年9月30日,上美集团共有员工4067人,销售及营销人员达3379名,研发和生产人员仅为381人,在所有员工中占比不到1成。

上美集团在招股书中多次表示:“我们强大的自主研发能力对我们的成功至关重要,并推动我们未来的实际发展及创新活动……我们十分重视基础研究,我们认为这对我们品牌战略的运作至关重要。”然而,从研发投入来看,上美集团的实际行动似乎正在与之相悖。

文/杨锦曦