近年来,随着人们对口腔健康重视程度的增加以及口腔医疗消费趋势的变化,口腔医疗需求不断上涨,牙科诊所数量也在不断增加。

据前瞻产业研究院数据,2019年,我国口腔医疗行业市场规模达1035亿元,同比7.81%,预计2020-2022年我国口腔医疗行业年复合增长率达到25.8%;另外根据国家卫健委统计,不包括口腔诊所等机构的诊疗人次,2018年我国口腔科门、急诊人次数达1.56亿人次,同比增长8.69%。我国口腔医疗行业增速较高,行业发展动力十足。

然而在千亿市场规模下,口腔医疗行业的上市公司却屈指可数。Wind数据显示,在2021年前A股口腔产业链不过通策医疗、正海生物、美亚光电、国瓷材料4家上市公司。2021年,随着A股康拓医疗(口腔科、颌面外科等医疗器械)、奥精医疗(植入类医疗器械公司)、港股时代天使(行业领先的隐形矫治解决方案提供商)等企业的上市,口腔赛道再获资本关注,中国口腔医疗、家鸿口腔等企业也陆续冲击资本市场。

在家鸿口腔创业板IPO终止审核4天后,2021年12月27日,山东沪鸽口腔材料股份有限公司(以下简称“沪鸽口腔”)IPO申请获受理,“接棒”家鸿口腔继续闯关创业板。此前家鸿口腔便因境外业务、关联交易等备受市场质疑,那么,作为家鸿口腔上游供应商的沪鸽口腔此次闯关创业板财务质地如何?是否存在同样的问题呢?

经销占比增加,产品多而不强

据招股书披露,沪鸽口腔成立于2006年,专业从事口腔医疗器械产品的研发、生产、销售和服务,其主营业务包括临床类产品(口腔治疗辅助材料、口腔充填修复材料等)、技工类产品(假牙、种植牙等)、隐形矫治系统等口腔正畸数字化产品等三大类。

2018-2021年上半年,沪鸽口腔的营业收入分别为2.28亿元、2.61亿元、2.33亿元、1.26亿元;同期分别实现净利润2680.72万元、2996.30万元、4062.90万元、2531.46万元。

报告期内沪鸽口腔的境外主营业务收入分别为1.07亿元、1.06亿元、6490.01万元、2991.37万元,占当期主营业务收入总额的比例分别为46.95%、40.66%、27.98%、23.85%,外销收入占比逐年下滑;其中对美国的销售收入分别为976.11万元、1128.45万元、1778.60万元、1021.14万元,占营业收入的比例分别为4.27%、4.32%、7.62%、8.10%,逐年增加。

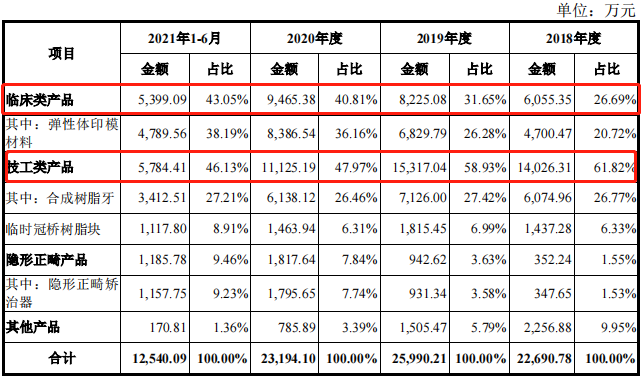

从产品端来看,临床类产品和技工类产品构成了沪鸽口腔的主要收入来源。招股书显示,报告期内沪鸽口腔来自临床类产品的销售收入分别为6055.35万元、8225.08万元、9465.38万元、5399.09万元,来自技工类产品的销售收入分别为1.40亿元、1.53亿元、1.11亿元、5784.41万元,两者合计占比88.51%、90.58%、88.78%、89.18%;而隐形正畸产品仅分别占其收入来源的1.55%、3.63%、7.84%、9.46%。

图片来源:招股书

尽管沪鸽口腔业务涉猎广泛,但据招股书披露,沪鸽口腔产品多而不强,在市场中占有率普遍不高。根据《全球视野下的中国口腔产业趋势报告》的统计数据,2018年沪鸽口腔在技工类产品领域的国内市场占有率约为2.23%;根据时代天使聆讯后资料集引用的公开信息,2020年中国隐形正畸案例数为335500例,2020年沪鸽口腔隐形正畸诊治案例共4835例,以此估算沪鸽口腔在该领域的市场占有率约为1.44%。

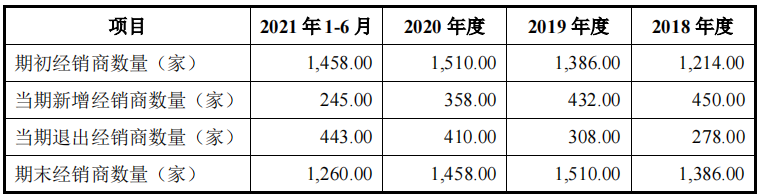

报告期内,沪鸽口腔通过经销方式实现的营业收入占比较大,各期分别为58.73%、64.04%、69.96%和71.99%。不过财经网注意到,在经销销售收入占比日渐增加的情况下,沪鸽口腔的经销商数量却显著下滑。招股书显示,报告期各期末沪鸽口腔分别有1386家、1510家、1458家、1260家经销商,2021年6月末国内经销商有1073家、国外经销商有187家。沪鸽口腔在招股书中表示,经销商管理难度较大,若未来公司对经销商的管理不能跟上销售扩张的步伐,则容易出现市场秩序混乱、产品销售受阻等情况。

图片来源:招股书

许是受此影响,报告期内沪鸽口腔的存货周转率逐年走低。招股书显示,2018-2021年上半年沪鸽口腔的存货周转率分别为2.83、2.72、2.64、1.50,远低于同行业可比公司时代天使(11.06、10.43、11.41、7.89)及家鸿口腔(6.20、4.96、3.88、4.09)。存货周转率反映了企业的销售效率和存货使用效率,而存货周转率的走低则意味着库存周转速度慢,企业的周转资金可能出现困难。

“二进二出”均系关联交易,原创始人叶秋龙或为“工具人”

沪鸽口腔的关联交易纷繁庞杂。

招股书显示,截至目前,沪鸽口腔共有包括实控人宋欣在内的126家关联方,另有19家曾与其存在关联关系的关联方。报告期内,沪鸽口腔共对14家关联方进行关联销售,关联销售的产品主要包括隐形正畸产品、护理产品和临床类产品等;对5家关联方进行关联采购,关联采购的产品主要包括硅微粉、牙胶片和钴铬合金等;此外,共有4家关联方与沪鸽口腔之间存在关联租赁行为。

另外,报告期内沪鸽口腔还存在同一控制下的企业合并、关联方资金拆借、代收代付关联方股权转让款、偿还代垫房屋租金与押金、关联服务与商品采购、关联资产转让、关联方担保等多项偶发性关联交易行为。其中,值得注意的是,报告期内沪鸽口腔共发生两次资产收购与两次资产出售,但却无一例外,均系关联交易。

2018年3月,为消除同业竞争、完善产品结构和强化购销渠道,沪鸽口腔以55万美元的价格向Irvine 公司收购其持有的CMP公司60%股权。CMP公司是一家注册于美国的口腔科材料生产企业,主要产品为合金产品和包埋材等;而Irvine公司为青岛兰信100%持股的美国子公司,宋欣为青岛兰信的控股股东并担任执行董事,本次股权转让属于同一控制人下企业合并,故而构成关联交易。

2018年10月,出于公司业务发展与减少关联交易的需要,沪鸽口腔又以3920万元的交易价格向上海兰信医疗科技集团股份有限公司(以下简称“上海兰信”)收购上海欣康泽实业有限公司(以下简称“欣康泽”)100%的股权,而上海兰信同为宋欣旗下公司。

据招股书披露,除沪鸽口腔和已被收购的CMP、欣康泽之外,宋欣旗下还拥有29家企业,涵盖医疗科技、医疗美容、口腔医院、心脏病医院、医院管理、企业管理、花卉种植、货物及技术进出口、工程设计、酒店、空调、物业、投资等多个领域,未来不排除沪鸽口腔再因“消除同业竞争”或“减少关联交易”而发生同一控制下企业合并的可能。

收购为的是解决问题,但若被收购的企业连续亏损,便会成为问题。

在被沪鸽口腔以55万美元收购后,CMP公司的业绩却持续下滑,2018-2020年上半年CMP公司的营业收入分别为7402.22万元、5923.08万元与2105.99万元,分别净亏损39.36万元、749.72万元与501.74万元。于是,沪鸽口腔在2020年6月又以50万美元的对价将CMP的股权转让给了一家名为LDP的新加坡公司,其实控人为马来西亚人叶秋龙,彼时,CMP公司的净资产已从两年前的751.43万元掉到9.97万元,而出售对价却只比当初的收购价少了5万美元,并为其贡献了695.74万元投资收益。

那么,叶秋龙何许人也?为什么愿意充当“冤大头”接盘明显亏本的生意呢?

财经网翻阅招股书了解到,叶秋龙原为沪鸽口腔创始人。沪鸽口腔的前身沪鸽有限由宋欣控制的青岛兰信和叶秋龙控制的文莱弘景分别出资300万美元和200万美元于2006年11月成立。其中文莱弘景的股东为健智中国和叶秋龙,分别持股80%及20%,而健智中国的唯一股东为宋欣。2013年5月,健智中国将所持文莱弘景80%的股权转让给叶秋龙后于同年8月解散;2014年8月,叶秋龙将其持沪鸽有限86.59万元股权以126.00万元的价款转让给健智经贸;2014年9月,沪鸽口腔进行股份制改革时,叶秋龙及其控制下的文莱弘景便已在股东名单上消失;文莱弘景后于2017年4月注销。

除CMP外,叶秋龙还“接盘”了沪鸽口腔另一家亏损的子公司。2019年6月,沪鸽口腔再以10万美元的价格将ODP的100%股权转手给了叶秋龙控制的LDP,OPD被出售前一年即2018年,其净资产仅为-4.39万元,当期净亏损14.28万元,同样为其贡献了107.86万元的投资收益。

据招股书披露,截至目前沪鸽口腔共拥有11家控股子公司,其中4家子公司2021年上半年业绩亏损。具体来看,2021年上半年,青岛达芬奇科技有限公司亏损936.27万元、青岛达芬奇口腔医疗有限公司亏损706.27万元、上海沪鸽医疗器械有限公司亏损506.81万元、日照沪鸽生物材料有限公司亏损43.12万元。那么,沪鸽口腔未来是否还会发生原创始人收购亏损子公司的事件呢?不得而知。

隐形正畸市场高度集中,后进者难打破双寡头竞争格局

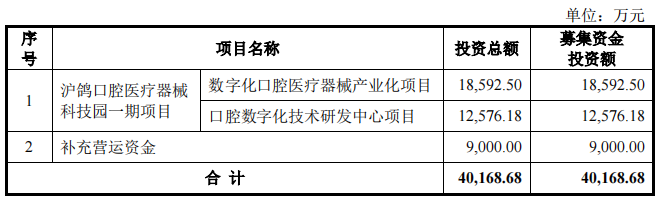

招股书显示,沪鸽口腔本次创业板上市拟募资4.02亿元,其中3.12亿元用于沪鸽口腔医疗器械科技园一期项目,包括数字化口腔医疗器械产业化项目和口腔数字化技术研发中心项目;剩余9000万元用于补充流动资金。

图片来源:招股书

财经网查阅招股书进一步发现,数字化口腔医疗器械产业化项目主要投资建设隐形正畸制造基地、数字化种植导板制造基地以及3D打印设备及材料制造基地,该项目达产后,可完成隐形正畸矫治方案8万例/年;而口腔数字化技术研发中心项目的建设内容主要包括隐形正畸研发中心、隐形正畸医学设计中心、数字化种植导板研发中心、3D打印设备研发中心和3D打印材料研发中心。从上述字眼中不难读出,“隐形正畸”才是沪鸽口腔本次创业板IPO的关键词。

隐形正畸是现代正畸发展的最新技术,自2006年时代天使获得国内首张国产隐形矫治器医疗器械注册证后,开始逐步步入中国市场。相较传统正畸,隐形正畸具有美观度高、卫生、舒适度高、用户就诊更加简单、复诊时间更短等优势。据灼识咨询数据,中国隐形正畸市场规模由2015年的2亿美元增至2020年的15亿美元,CAGR44.4%,有望于2030年达到119亿美元;中国隐形矫治正畸案例数目由2015年的4.78万例增至2020年的33.55万例,复合年增长率为47.7%,2030年预期达3.8百万例。

尽管近年来我国隐形正畸市场扩张势头旺盛,但2020年国内隐形正畸市场的渗透率仅有0.3%,尚处于萌芽阶段。也正因此,我国的隐形正畸市场潜力巨大,后进者将会持续增加。

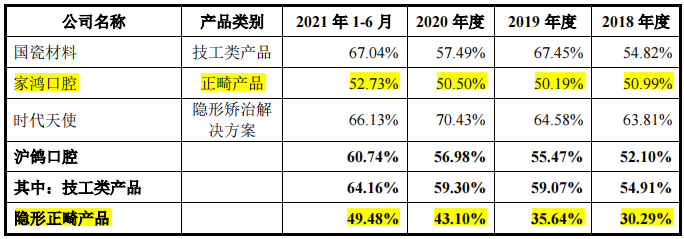

沪鸽口腔便是这一赛道的“后进者”之一。据招股书披露,沪鸽口腔于2017年正式对外推出隐形正畸产品。2018-2021上半年,隐形正畸产品分别为沪鸽口腔带来352.24万元、942.62万元、1817.64万元以及1185.78万元的收益,分别占其当期营收的1.55%、3.63%、7.84%、9.46%;其对应的毛利率分别为30.29%、35.64%、43.10%、49.48%,远低于同期同行业可比公司时代天使(63.81%、64.58%、70.43%、66.13%)及家鸿口腔(50.99%、50.19%、50.50%、52.73%)。

图片来源:招股书

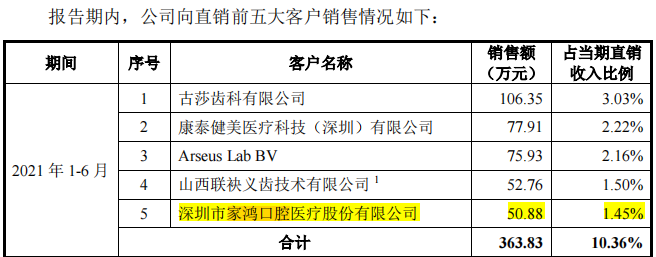

另外,据招股书披露,家鸿口腔不仅是沪鸽口腔的同行业可比公司,同时还是其下游客户。招股书显示,家鸿口腔的主营产品义齿属于沪鸽口腔的下游领域,家鸿口腔也是沪鸽口腔的客户之一。2021年上半年,沪鸽口腔对家鸿口腔的销售收入为50.88万元,占当期直销收入的比例为1.45%,是沪鸽口腔当期第五大直销客户。

图片来源:招股书

公开资料显示,家鸿口腔此前也曾闯关创业板,于2020年12月申报,并于2021年12月终止。无独有偶,在家鸿口腔原募投项目中,也有对隐形正畸赛道的布局,但据家鸿口腔招股书披露,2020年其在该赛道的市场占有率仅为0.97%,略低于沪鸽口腔1.44%的市场占有率。

对此,海通证券分析称,尽管后期有大量产品进入市场,但除了早期进入市场的隐适美、时代天使、正雅等品牌,其他后进者的市场份额仍较小,中国隐形正畸市场高度集中,双寡头格局稳定。就达成案例来看,2020年隐适美完成13.89万例,市占率为41.4%,时代天使完成13.76万例,市占率41.0%,两者合计占据了80%以上的中国市场。

海通证券认为,隐形正畸行业具有多重准入壁垒,先发者优势不易攻破,具体主要体现在以下几个方面:1.专利优势,隐形牙套生产存在跨学科的技术壁垒;2.病例积累与迭代学习能力,数据库中样本量越大,越有可复制的经验可供精准匹配;3.医生和患者基础,先发者已树立良好的市场口碑;4.规模定制优势,后进者难以构建规模定制能力。

王苗苗/文