受益于新能源汽车和储能的快速发展,2021年,锂电铜箔行业整体呈现量价齐升的状态,行业投资热潮高涨,除龙电华鑫、嘉元科技等业内公司接连宣布扩产计划外,产业链公司IPO进度也同步加快。

去年12月以来,铜冠铜箔顺利登陆科创板,中一科技递交注册,日前,九江德福科技股份有限公司(下称“德福科技”)创业板IPO申请也已获受理。

值得注意的是,上市进程暂时落后的德福科技,业绩波动较为明显,报告期内,公司扣非后归母净利润曾出现负值。此外,德福科技在资产负债率远高同行,多项房屋资产、股权及专利被质押的情况下,还存在管理层薪资远超同行、研发费用率较低等问题。

利润靠政府补助税收优惠,业绩“含金量”不足

去年10月,因公司高管发布有关公司市值的不当言论,锂电铜箔生产商诺德股份曾收到上交所监管函。从网络平台流传出的截图来看,该公司副总经理陈郁弼在朋友圈中直言,“明年市值没有500亿,我切腹自尽”。

而随着业绩预告的披露,诺德股份以2021年净利润同比增长7142%至7699%的“成绩”高居锂电产业链业绩增幅榜首,再度将锂电铜箔这一市场领进了投资者的视野。

高管“卖命”荐股及业绩大幅预增的背后,折射出在宁德时代、比亚迪、亿纬锂能等电池企业开启扩产模式下,作为锂电池细分赛道的锂电铜箔行业正迎来业绩高光时刻。

从德福科技的业绩表现也可印证上述事实。2021年上半年,德福科技锂电铜箔营收占比从2020年的27.7%上升至43.4%,公司分别实现营收15.85亿元,归母净利润2.03亿元,均已超过2020年该公司全年的业绩。

但除去2021年受益于整个行业的繁荣景象,报告期内,德福科技的业绩表现并不算亮眼。

2018-2020年,德福科技分别实现营收6.73亿元、7.55亿元、13.74亿元;归母净利润0.59亿元、0.19亿元、0.21亿元,主营业务毛利率分别为18.92%、10.63%、10.75%。其中,2019年,该公司扣非后归母净利润亏损360.61万元。公司表示,主要因当年国内新能源汽车补贴大幅退坡等因素的影响,PCB终端产业及新能源汽车产业行情相对低迷。

此外,德福科技的上述业绩,还离不开政府补助与税收返还的助力。

招股书显示,2018-2021年上半年,德福科技计入损益的政府补助金额分别为717.93万元、3031.86万元、2625.74万元和438.72万元,占公司当期利润总额的比例达到10.52%、201.68%、260.89%、1.52%。政府补助款项,也几乎是德福科技非经常损益的全部来源。

此外,因子公司德福新材享受西部大开发企业税收优惠,按15%的优惠税率计缴企业所得税,以及子公司德思光电享受的高新技术企业和小微企业税收优惠等,每年税费返还对德福科技而言也是一笔不小的利润。

报告期内,上述税收优惠政策金额分别为701.77万元、295.04万元、460.07万元和 2557.7万元,占当期利润总额的比例分别为10.28%、19.63%、45.71%和8.91%。

图片来源:德福科技招股书

综上来看,德福科技收到的税费返还和政府补助分别占当期利润总额的20.8%、221.31%、306.6%、10.43%。除去2019-2020年因公司当期自身业绩低迷导致占比较高外,2021年上半年,税收优惠及政府补助占其利润的比重也在一成以上。

负债高企,高管薪资远超同行

除业绩表现不稳定外,德福科技目前也存在不小的债务压力,这一点从其募投项目中可以窥见一二。

此次德福科技拟募集资金12亿元,其中4亿元将用于补充流动资金,占募资总额的三成以上。与之相比,日前已递交IPO注册申请的中一科技,拟募集资金7.15亿元,其中2亿元用于补充流动资金;铜冠铜箔计划募集资金11.97亿元,其中3亿元用于补充流动资金。

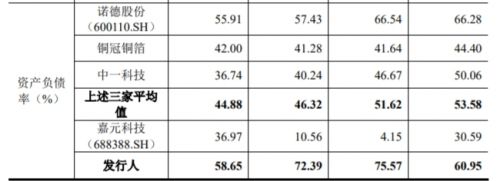

另外,从负债情况来看,报告期内,德福科技的资产负债率分别为60.95%、75.57%、72.39%和58.65%,而同期同行业可比公司资产负债率均值为53.38%、51.62%、46.32%和44.88%。

图片来源:德福科技招股书

或许因资金压力较大且融资渠道受限,德福科技的外部融资主要依靠银行信贷筹措资金,招股书显示,公司多项资产、专利已被质押。

截至2021年前三季度末,德福科技及其子公司拥有的2 项发明专利、78 项实用新型专利存在质押;公司及其子公司共计13.71万平方米房屋建筑物存在抵押,同时还存在3.81万平方米土地使用权存在抵押;公司持有与白银有色合资设立的子公司德福新材51%股权存在质押;公司及其子公司拥有的2项在建房屋以及部分机器设备存在抵押。

德福科技表示,上述资产抵押及质押共涉及9笔借款,均为公司在与银行办理贷款业务时,应银行要求为债权提供的增信措施。截至2021年9月30日,担保的债权最高额度合计为15.73亿元,公司实际尚未偿还的债权余额为12.14亿元。截至2021年上半年末,德福科技净资产合计为19.16亿元,债务压力可见一斑。

图片来源:德福科技招股书

此外,巨额债务产生的高昂利息也在不断吞噬德福科技的利润水平。

报告期内,公司财务费用分别为0.15亿元、0.25亿元、0.69亿元、0.5亿元,其中利息支出分别为503.14万元、1243.87万元、4971.24万元、3368.61万元。2019年-2020年期间,德福科技的利息保障倍数(企业生产经营所获得的息税前利润与利息费用之比)下降至1倍左右,或让公司资金运转更加艰难。

值得注意的是,增收不增利以及高额的债务压力下,德福科技的高管薪酬却远在同行企业之上。

报告期内,公司董监高及核心技术人员薪酬总额合计分别为1220.02万元、1093.04万元、1123.26万元、710.89万元,占利润总额的比重分别为17.88%、72.71%、111.61%、2.48%。2020年,公司董事长马科、董事马德福的税前薪酬分别为241.34万元、239.93万元,招股书披露,马科及马德福为叔侄关系。

图片来源:德福科技招股书

通过对比发现,2018-2021年上半年,同行企业铜冠铜箔的董监高及核心技术人员薪酬总额分别为278.68万元、278.76万元、334.61万元、72.3万元,占利润的比重分别为1.03%、2.44%、3.93%、0.35%;同期中一科技高管薪酬分别为217.87万元、237.82万元、270.15万元、141.98万元,占利润总额比重分别为2.93%、5.43%、1.93%、0.65%。

一方面公司资金压力高居不下,需要通过抵押资产维持运营,另一方面,高管薪酬却远超同行,这难免引人侧目。

而与董事长薪酬在业内“一枝独秀”形成对比的是,德福科技研发费用占比却低于同行企业。

报告期内,德福科技研发费用率为2.22%、2.86%、2.4%、1.57%,同行企业均值分别为2.78%、3.16%、3.84%、3.16%。

高性能产品不占优势,存产能过剩风险

目前,电子铜箔生产企业的主营产品按应用领域可分为电子电路铜箔和锂电铜箔,分别用于PCB和各类锂电池的制造。其中,锂电铜箔为锂电池负极的关键材料之一。华安证券分析称,锂电铜箔在锂电池电芯材料中的成本占比达到5%-8%,是动力电池企业供应链布局中的重要一环。

从技术角度来讲,更薄的锂电铜箔意味着更小的电阻,因此电池的能量密度等性能也将得到提升。同时,伴随着铜价的上涨,更加轻薄的锂电铜箔也能有效降低原材料成本。在此背景下,超薄和极薄锂电铜箔的市场渗透率不断提升。

当前,6μm锂电铜箔在高端锂电铜箔商用市场已经成为主流应用,宁德时代等行业领先企业已经逐步开始批量应用 4.5μm 铜箔,并有可能在未来成为主流产品。

但从产品布局来看,2015年才开始导入8μm锂电铜箔产品的德福科技,在高性能产品产能方面不占优势。

公开资料显示,目前嘉元科技4.5μm极薄铜箔已实现批量供应,诺德股份也开始批量生产和交付 4.5μm、4μm极薄铜箔。而德福科技4.5μm锂电铜箔的量产销售方面还需经历一定的大客户导入周期。

另一方面,基于下游市场强劲的需求,国内的铜箔玩家都已经开启了锂电铜箔的扩产竞赛,产能消化问题也需打一个问号。

据德福科技募资规划,公司拟投入募集资金6.5亿元用于2.8万吨高档电解铜箔项目,该项目投资总额为13亿元,目前一期项目已建设完成,项目全部达产建成后,公司产能将提升至 6.3万吨/年。

与之相比,各大龙头扩产幅度则远超预期。

2021年11月,海亮股份公告称,计划投建年产15万吨高性能铜箔材料项目,包括12万吨锂电铜箔和3万吨标准铜箔。项目投资额89亿元,包括69亿元固定资产投资和20亿元流动资金。

2022年1月17日,诺德股份公告称,拟建设10万吨铜箔材料新生产基地,项目注册资本为35亿元。全部建成达产后,可年产10万吨高端锂电铜箔及5G高频高速电路板用标准铜箔项目、20万吨铜基材料。

2022年2月8日,嘉元科技则披露,将与宁德时代合资扩建10万吨铜箔产能,双方约定合资公司生产的全部产品应优先向宁德时代供应,即宁德时代已提前“锁定”该公司10万吨铜箔产能。

此外,相关产业链公司也欲借力资本市场,实现产能扩张。继铜陵有色也将控股子公司铜冠铜箔“送上”创业板后,2月22日,江西铜业也发布公告称,公司启动分拆控股子公司江铜铜箔上市的前期筹备工作。

中信证券在研报中指出,由于大量锂电铜箔企业启动产能扩张以及传统铜企“跨界”参与铜箔行业竞争,预计2023年锂电铜箔产能将迎来跃升,达到91万吨,导致全球锂电铜箔产能过剩达到14.5万吨,行业供需格局走向宽松。

可以预见的是,随着各大厂商产能逐步释放,目前供应偏紧的铜箔产业或面临供过于求的风险,德福科技面临的市场竞争或将同步加剧。