科创板上市只差临门一脚,杭州国泰环保科技股份有限公司(下简称“国泰环保”)却主动撤回申请。时隔仅4个月,国泰环保改道创业板,拟谋求创业板上市。深交所官网消息显示,1月28日,国泰环保申请创业板IPO审核状态变更为“已问询”。

此次创业板IPO,国泰环保拟募资拟募资3.3亿元,其中1.58亿元用于成套设备制造基地项目、1.71亿元用于研发中心项目,与此前科创板募集资金用途一致。不过,虽然改道创业板上市,但国泰环保痼疾未除,业绩严重依赖大客户、五年仅新增一个客户等问题仍未改善,上市前景不明。

科创板上会前“临阵脱逃”, 生产员工“充当”研发人员

据官网介绍,国泰环保是一家专业从事污泥处理与资源化、环境生态修复及资源循环利用的高新技术企业。

2020年12月31日,国泰环保申请科创板上市获受理。2021年3月,证监会发布《科创属性评价指引(试行)》,明确了科创属性的企业的三大常规评价指标及五项例外标准。国泰环保也被要求在招股书中补充披露公司是否符合科创板定位。

2021年8月,经历两轮问询后,国泰环保在上会稿中表示,公司2018年-2020年累计研发投入占营收比例为6.18%,且最近三年累计研发投入金额超过6000万元;研发人员占比当年员工总数的比例为26.10%;公司已取得13项发明专利,符合科创属性要求。但在8月30日上会前夕,国泰环保却突然主动“撤单”,之后改道创业板上市。

财经网对比国泰环保科创板上会稿和创业板招股书发现,其在科创板上会稿中将公司定位为专业从事污泥处理、成套设备销售与水环境生态修复的高新技术企业,并对公司技术进行了大篇幅描述,而在创业板招股书中,国泰环保则弱化了“高新技术企业”定位,仅称公司的主营业务为污泥处理服务,并向成套设备销售和水环境生态修复领域延伸。

事实上,在两次问询中,科创板上市委均对国泰环保的核心技术和技术先进性提出了质疑。科创属性不足或是国泰环保转道创业板的主要原因。

创业板招股书显示,2018年、2019年、2020年和2021年上半年,国泰环保的研发费用分别为1208.74万元、2471.30万元、2678.19万元、1106.40万元,研发费用占营收的比重为5.80%、6.80%、5.87%、6.84%。截至2021年6月30日,国泰环保的研发人员为67人,占比为23.59%。在67名研发人员中,共有一级建造师5人,二级建造师13人,正高级、高级职称专业人员12人,中级职称专业人员21人,其余人情况则未进行说明。

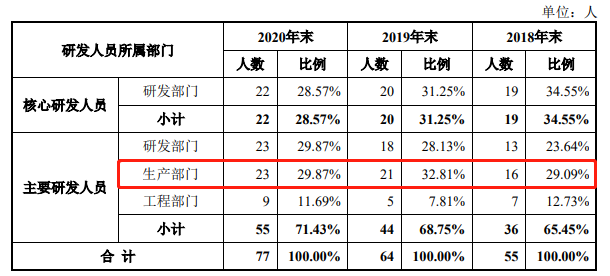

国泰环保的研发实力到底如何,可以在科创板问询回复函中窥见一二。问询回复函披露,国泰环保将技术人员分为核心技术人员和主要研发人员,其中核心技术人员均属于研发部门,主要研发人员所属部门则包括研发部门、工程部门和生产部门。值得注意的是,在主要研发人员中,所属生产部门的员工有23人,占比为29.87%。

图片来源:国泰环保科创板第二轮审核问询回复函

对此,国泰环保表示,技术中心会根据项目研发需求选取与研发目标相关的部分生产部门、工程部门员工作为主要研发人员,共同组成项目组开展研发活动。经技术中心确定参与研发项目的工程部门和生产部门人员在移交原先工作后主要从事研发活动,并在核心研发人员的指挥下负责具体研发内容。

但无论是在科创板上会稿,还是在创业板招股书中,国泰环保并未对研发人员的所属部门情况进行说明。

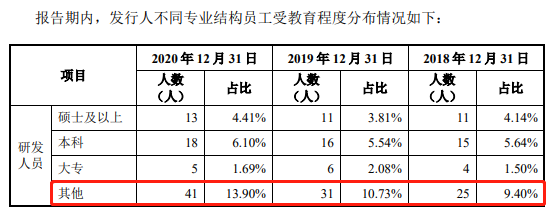

其次,科创板问询回复函还披露,国泰环保的研发人员硕士及以上学历为少数,占比仅4.41%。

图片来源:国泰环保科创板审核问询回复函

此外,国泰环保虽然拥有13项发明专利,但在2003年9月申请了“化纤印染碱减量废水资源化预处理方法”专利后,之后10年国泰环保发明专利申请为“空白”。

而国泰环保在招股书中披露的公司核心技术先进性也被同行“碾压”。国泰环保称,公司污泥深度脱水技术可在常温低压、低能耗条件下将含水率80%左右湿污泥、含水率95-99%的浓缩污泥等多种含水率污泥进一步脱水至含水率45%左右。业内可比公司复洁环保2020年年报显示,该公司的低温真空脱水干化一体化技术,将机械压滤脱水与真空干化技术合为一体,可将污泥含水率由90-99%一次性降至30%以下,实现高效脱水、低温干化和工艺节能。

业绩严重依赖大客户,前五大客户收入占比达九成

据财经网此前统计,2021年共有8家拟登陆创业板的首发企业未获通过。持续经营能力问题、业务完整和独立性等问题是创业板被否企业遭到重点关注的问题。

国泰环保创业板招股书显示,报告期内,国泰环保的营业收入分别为2.08亿元、3.64亿元、4.56亿元、1.62亿元,净利润分别为0.44亿元、1.07亿元、1.87亿元、0.65亿元。营收和净利润在2021年均有下滑趋势。

具体来看,国泰环保的主营业务分为污泥处理服务、成套设备销售以及水环境生态修复。其中,污泥处理服务报告期内的收入分别为1.92亿元、2.98亿元、3.27亿元、1.40亿元,占营收的比重分别为92.18%、82.13%、71.68%、86.83%。

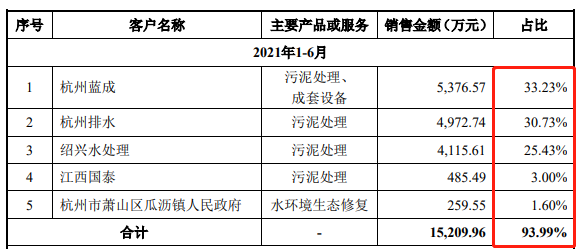

值得关注的是,国泰环保污泥处理业务的服务对象数量较少,公司业绩主要靠六大客户支撑。招股书披露,报告期内,国泰环保的六大客户为杭州蓝成、杭州排水、绍兴水处理、江西国泰、上海城投及杭州市萧山区瓜沥镇人民政府,排名顺序各年度有所调整,但历年前五大客户销售额占营收的比重达九成。

以2021年上半年为例,国泰环保的前五大客户为杭州蓝成、杭州排水、绍兴水处理、江西国泰和杭州市萧山区瓜沥镇人民政府,销售额占营收的比重分别为33.23%、30.73%、25.43%、3.00%、1.60%,合计占比达93.99%。

图片来源:国泰环保创业板招股书

客户集中度高也为国泰环保带来了潜在的经营风险。国泰环保在招股书中介绍,公司与绍兴水处理通常每2年左右续签合同;与杭州排水、杭州蓝成和江西国泰分别签订了12年、15年和10年的长期服务协议,但与杭州排水和杭州蓝成的协议存在违约提前终止条款;公司作为上海城投下属竹园第二污水处理厂的候补服务供应商,目前接收处理的污泥量较少。

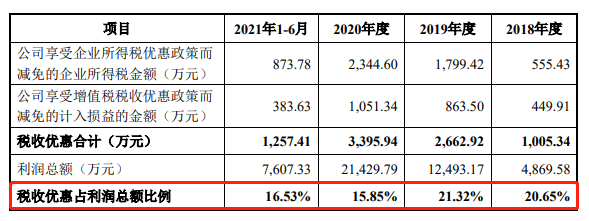

此外,国泰环保利润也一定程度上依赖税收优惠。招股书显示,报告期内,国泰环保享受的税收优惠占当期利润总额的比例分别20.65%、21.32%、15.85%和16.53%。

图片来源:国泰环保创业板招股书

五年新增一个客户,销售费用率仅0.86%

业绩严重依赖大客户的情况下,国泰客户开拓新客户能力存疑。

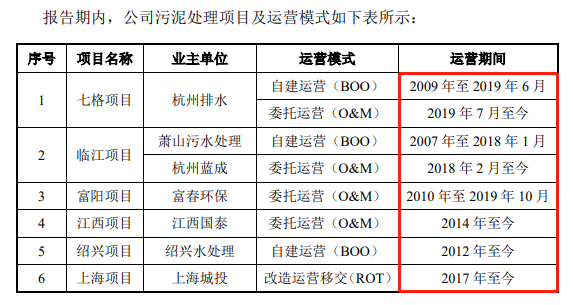

招股书显示,国泰环保与五大客户的合作项目为七格项目、临江项目、江西项目、绍兴项目、上海项目,其中临江项目、七格项目分别于2018年2月、2019年7月由自建运营转变为委托运营模式。

图片来源:国泰环保创业板招股书

目前,国泰环保仅有两个新项目在开拓,分别为上海白龙港项目和台州项目,前者项目进度为“公司参与填埋污泥工程化作业试验”,后者虽与公司在2021年11月签订了《台州市污泥集中处置项目建设合作协议》,但目前尚处于可行性论证阶段。

财经网注意到,在此前的科创板问询中,国泰环保曾披露公司正在开拓的新客户为青岛水务集团有限公司(下简称“青岛水务”)和上海白龙港。彼时,国泰环保表示正积极推进与青岛水务的双方合作进程,而创业板招股书中却未再提及与青岛水务的合作进展。

这意味着,自2017年至今的五年时间里,国泰环保仅新增了一个客户。对于未新增客户原因,国泰环保在科创板问询回复函中称,公司核心技术体系虽已初步形成知识产权保护体系,但大量在审专利尚未得到授权,完整的知识产权保护体系尚未建成,公司在拓展新项目时需要在经济效益实现与知识产权保护之间进行权衡,主动放弃了一些潜在新增客户。同时,主要目标项目为500吨/日(污泥含水率80%计)以上规模的污泥处理项目,国内大部分城市已建设污水处理厂的日处理量在10万立方米以下,使得公司潜在目标客户数量大幅度减少。

国泰环保新客户开拓困难也体现在销售费用方面。招股书显示,与同行业可比公司相比,国泰环保的销售费用率较低,2021年上半年仅0.86%。国泰环保称,这主要系公司服务对象数量相对较少,主要签订长期运营服务合同,持续性市场开拓的人员及资金投入较少。