在提交招股书9个月后,路维光电终于等来了上会的日子。

上交所网站消息显示,科创板上市委员会定于2022年4月1日上午9时召开2022年第25次上市委员会审议会议,届时将审议深圳市路维光电股份有限公司(下称“路维光电”)的首发事项。

当前,全球平板显示行业的产能正在加速向大陆转移,中国的掩膜版需求庞大,国产替代光掩膜版将迎来巨幅增量需求。路维光电作为行业主要参与者,择机进入资本市场本可以锦上添花,但从招股书中披露信息来看,路维光电在其发展过程中暴露出一系列问题——曾连年亏损、负债比率远高同业、毛利率下降、财务数据前后不一致……,负面消息缠身,路维光电闯关科创板能否如愿?

曾连亏三年,毛利率下滑、债务高企

公开资料显示,路维光电成立于2012年,平板显示掩膜版和半导体掩膜版是公司两大核心产品线,目前,路维光电已具有G2.5-G11全世代掩膜版生产能力,可以配套平板显示厂商所有世代产线,并实现了250nm制程节点半导体掩膜版量产,满足先进半导体芯片封装和器件等应用需求。

2020年,监管披露路维光电拟首次公开发行股票并在境内证券交易所上市,2021年6月,路维光电正式向科创板递交招股书。事实上,路维光电曾于2015年9月15日在新三板挂牌,2019年2月25日起终止挂牌。

根据今年3月24日更新的上会稿,路维光电本次募投项目投资总额4.05亿元,拟使用募集资金按轻重缓急投资于高精度半导体掩膜版与大尺寸平板显示掩膜版扩产项目、路维光电研发中心建设项目、补充流动资金。

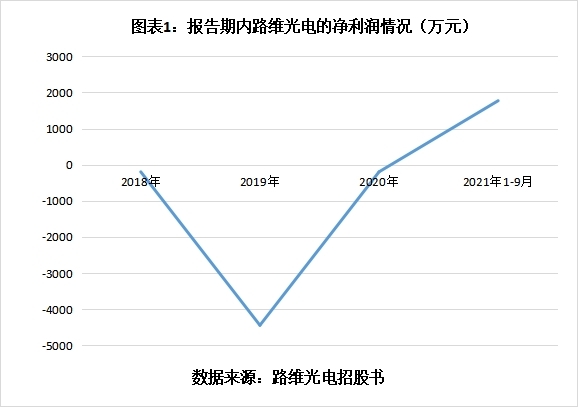

财务数据显示,虽然路维光电2021年全年未经审计营收增长22.88%,净利润2849.54万元。但财报披露,在2018、2019、2020三个财务年度,路维光电的营业收入分别为1.44亿元、2.18亿元、4.02亿元,同期净利润分别为-368.19万元、-4612.83万元、-368.43万元,连续三年亏损。

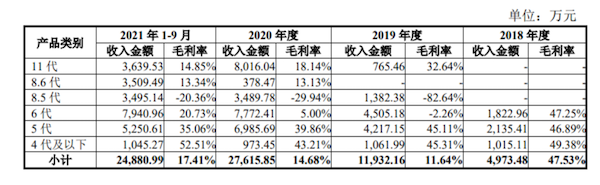

连年亏损的背后是核心产品的竞争力开始走下坡路。路维光电目前是国内唯一一家可覆盖G2.5-G11全世代产线的掩膜版生产企业,在G11超高世代掩膜版细分领域,路维光电于2020年拥有13.97%的市场占有率位居全球第四位,逐步展开国产化替代进程。但数据显示,路维光电核心产品G11的毛利率从2020年的18.14%下降到了2021年1-9月的14.85%。

来源:路维光电招股书

公司解释称,2020年低毛利率的原因在于高世代产品的认证周期较长,加之新建产线在投产初期往往会在一段时间内处于产能爬坡期,使得产能利用率在短时间内较难达到饱和状态;此外还面临着高世代掩膜版领域尚存在一定程度的价格竞争等原因;2021年的相关竞争持续。

从当前我国的掩膜版产业发展格局上看,目前A股上市公司中仅清溢光电一家。清溢光电成立于1997年,于2019年在上交所科创板上市。抛开技术层面,单是对比两家公司的财务数据,不难发现路维光电的发展存在诸多不足。

2018年至2020年,清溢光电的毛利率保持在30%左右,2021年数据尚未公布。路维光电主要产品平板显示掩膜版毛利率却一路下降,从2018年近47.53%跌至2021年首9个月的17.41%以下。毛利率的变动问题也遭上交所问询。

在负债方面,路维光电在2018年度的总资产负债率高达72.77%,尽管随后几年一路下降,但2021年首9个月仍高达60.94%。清溢光电2021年前三个季度的资产负债率较往年有所上升,不过仍保持在20%左右。

除此之外,路维光电还面临着更大的问题——客户集中度较高。2018-2020年和2021年首9个月,路维光电向前五大客户合计销售金额占各期营业收入的比例分别为46.25%、55.89%、65.94%、66.33%。客户集中度不断攀升,其中单是第一大客户京东方的销售额占比就从2018年的占比19.57%上升至2021年首9个月的32.07%。因此,假若大客户后续订单产生问题,将会令路维光电的收入出现大幅下滑的风险。

客户集中度高带来的负面效应之一便是应收账款快速增长,这也是推高负债率的原因之一。2021年首9个月,路维光电的应收账款多达1.27亿元,较2018年的3760.19万元大幅提升,占营业收入达26.92%;速动比率在2021年为1.38,远低于行业平均的2.0。2020年及2021年,路维光电的现金及现金等价物净增加额连续为负。种种现象也反映出路维光电易出现资金难以运转的状况。

内控问题惹关注

在此次上市过程中,路维光电的内控问题一直被媒体及监管机构追问。

首先是实控人“挪用”公司资金问题。招股书披露,2017年12月,路维光电实际控制人杜武兵向成都路维(路维光电全资子公司)借款280万元;2018年1月,杜武兵向成都路维借款500万元。2019年9月,杜武兵已归还上述借款780万元,并按照4.35%的年利率支付借款利息56.62万元。

路维光电招股书还显示公司存在“转贷”情形,公司曾通过关联方深圳市柏建星科技有限公司、深圳市东光星科技有限公司进行“转贷”,并指出上述资金占用、关联方资金往来及“转贷”在挂牌期间均未履行董事会和股东大会的决策程序,且在信息披露方面存在瑕疵。据招股书披露,2018年,路维光电分别与柏建星科技、东光星科技发生转贷金额6500万元、1000万元,合计7500万元,占当期主营业务收入比例达51.72%。

上述的违规转贷受托支付对象,深圳市柏建星科技有限公司、深圳市东光星科技有限公司,均系路维光电董事、财务负责人刘鹏实际控制的企业。

同时,路维光电还与众多关联方有资金往来。2018年,为开立银行信用证,成都路维通过向路维电子转账6000万元,使用完成后,路维电子转回该6000万元资金。2017-2018年,路维电子为成立之初的成都路维垫付了部分开办费支出,其金额合计70万元。此外,2020年,实际控制人杜武兵代成都路维支付因业务招待需要购买招待用酒水的款项共计53.21万元。前述两笔款项形成了一份无实际交易背景的装修工程合同。

此外,路维光电还曾两次因违规遭到海关处罚。2019年,公司因入境货物的实木包装未报检的原因,被深圳宝安机场海关处罚1000元。在此之前的2016年,路维光电在执行C53055150141手册期间,未经海关事先许可,将进口保税料件制成品光刻铬版一批转让给比亚迪电子等公司,违反了海关有关监管规定,遭到罚款3万元。

上述事件虽被路维光电称作“偶发性”,但也反映出公司存在着多重内控风险。

对于杜武兵为何向路维光电,以及其他在新三板挂牌期间的不规范操作,路维光电并未给出合理解释,仅在风险因素一栏表示已“通过建立健全内控制度、尤其是规范资金相关的财务管理制度,进行了系统整改”。

今年3月初,路维光电曾针对上述关联方资金往来、转贷等内控问题回复上交所问询函,但仅是反复强调已进行整改。

另外,路维光电目前在上交所官网上更新的上会稿财务数据,与早前招股书披露的数据出现了不一致的现象。在最新的上会稿中,路维光电于2018年、2019年、2020年的净利润分别为-368.19万元、-4,612.83万元、-368.43万元。但在去年6月上载的招股书中,路维光电这三年的净利润分别为-196.60万元、-4,441.24万元、-196.83万元。前后对比,亏损额明显“膨胀”。对于数据前后差异,未知路维光电又将如何解释。

但无论是何版本的数据,2019年的亏损额均超过4000万元。在这种情况之下,路维光电仍进行了213.5万元的现金分红。

市场竞争激烈,价格战成出路?

路维光电表示,2021年经营业绩改善的主要原因是随着获取订单能力增强,公司产能利用率和产品结构进一步优化,平板显示掩膜版和半导体掩膜版等主要产品收入持续增长。2022年一季度则是延续了上一年的销售增长态势,公司预计实现营业收入约13,000万元至14,000万元,同比增长约37.71%至48.30%。

不过,在负债高企和毛利率逐步下降的问题之下,这样的收入增长能否维持,不得不让人为此打问号。更何况,在全球掩膜版市场里,路维光电仍面临着相当激烈的竞争压力。

目前全球掩膜版市场的主要参与者包括美国的福尼克斯及其韩国子公司PKL,韩国的LG-IT,日本的SKE、HOYA、Toppan、DNP,中国台湾的台湾光罩和前述提及的中国大陆的清溢光电,以及路维光电。而清溢光电作为国内成立最早、规模最大的掩膜版生产企业之一,与产业链上下游厂商保持了密切的合作关系,在行业中处于枢纽地位。

另据Omdia统计数据,在平板显示领域,2020年度全球前五名平板显示掩膜版厂商分别为福尼克斯、SKE、HOYA、LG-IT和清溢光电,销售规模分别为13.05亿元、11.78亿元、11.47亿元、11.42亿元和3.87亿元,合计销售额占全球平板显示掩膜版销售额的比例约为88%,路维光电2020年度平板显示掩膜版销售规模为2.76亿元,以4.6%的市场占有率位居全球第8位、国内第2位,市场份额与国际龙头企业之间尚存在较大差距。

由于行业巨头掌握技术优势,国外厂商通过主动降价并带动市场价格下滑,尽管路维光电在国内G11高世代掩膜版生产领域占据独特优势,不过当前受国际竞争影响,不得不依靠价格战来抢占市场份额。路维光电表示,在G11掩膜版的定价方面目前主要处于跟随状态,导致公司G11掩膜版销售规模受下游客户的需求情况及同行业竞争对手的竞争策略影响较大。这也解释了为何在G11掩膜版的先发优势并未给路维光电带来毛利率优势。

路维光电在招股书直指,若国际主要竞争对手未来为了保持市场份额而加大对中国大陆市场的重视与投入、国内主要竞争对手为取得市场份额而采取价格竞争等手段,将导致行业竞争加剧,对公司的经营业绩产生负面影响。