在各大造纸企业掀起又一轮涨价潮之际,被高负债率困扰的造纸行业龙头有了新动作。

6月27日晚,晨鸣纸业(SZ000488,股价5.58元,总市值166.28亿元)公告披露,公司拟引进厦门国贸产业发展股权投资基金合伙企业(有限合伙)(以下简称“厦门国贸产投”)对子公司湛江晨鸣浆纸有限公司(以下简称“湛江晨鸣”)进行增资,增资金额为人民币4亿元。

至于增资目的,归根结底,是为了降低公司资产负债率。《每日经济新闻》记者注意到,截至2021年末,晨鸣纸业的资产负债率达到72.78%,负债合计602.95亿元。也正是因此,持续压缩融资租赁业务规模、降低公司资产负债率,成为晨鸣纸业2022年的经营计划之一。

拟引进“战投”,对子公司增资4个亿

在确定将“降低资产负债率”纳入2022年经营计划后,晨鸣纸业开始了对子公司的资本运作。

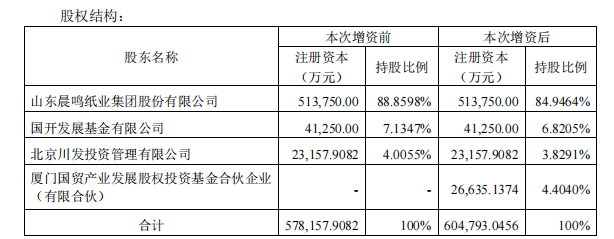

晨鸣纸业在公告中称,拟引进厦门国贸产投对子公司湛江晨鸣进行增资,增资金额为4亿元,其中人民币2.66亿元计入注册资本,剩余1.34亿元计入资本公积。

启信宝显示,湛江晨鸣成立于2006年1月23日,股东包括晨鸣纸业(持股88.63%)、国开发展基金有限公司(持股7.63%)、北京川发投资管理有限公司(持股3.74%)。

值得注意的是,在此次增资中,基于湛江晨鸣经营状况及公司整体战略发展的考虑,晨鸣纸业及股东国开发展基金有限公司、北京川发投资管理有限公司放弃本次增资中的优先购买权。

增资后的股权结构 图片来源:公告截图

作为以制浆、造纸为主的现代化大型企业集团,晨鸣纸业为国内造纸行业龙头企业。这其中,作为重要控股子公司,湛江晨鸣扮演着重要角色。

晨鸣纸业2021年财报显示,公司聚焦制浆造纸主业,战略布局全产业链,构建北有寿光、中有黄冈、南有湛江的三大生产基地格局,成为国内首家浆纸产能基本平衡的浆纸一体化企业,跻身纸和纸板产量全球前10强,奠定了行业的领军地位。

从涉及业务来看,湛江晨鸣的主要业务包括双胶纸、静电纸、白卡纸等的生产和销售,2021年实现营业收入131.10亿元,净利润10.94亿元。

在对湛江晨鸣进行说明时,晨鸣纸业提到:湛江晨鸣浆纸一体化,主要产品白卡纸、文化纸,毛利率高,盈利能力强。

值得注意的是,作为此次增资方,厦门国贸产投的背景也不容小觑。

根据晨鸣纸业披露的信息来看,此次拟引进的厦门国贸产投,是由上市公司厦门国贸(SH600755,股价8.07元,市值177.62亿元)和厦门市国升发展股权投资基金合伙企业(有限合伙)、厦门国贸资产运营集团有限公司等机构共同出资设立的投资基金。

对于此次增资目的,晨鸣纸业在公告中称,是“为积极稳妥地降低公司资产负债率,优化资本结构,增强公司整体资本实力和竞争力”。

高负债率困扰造纸龙头

事实上,作为国内造纸行业龙头,晨鸣纸业近几年一直受到资产负债率高企的困扰。

今年4月7日,晨鸣纸业在投资者互动平台表示,2020年之前公司为尽快实现浆纸一体化战略,投资建设了四大制浆、造纸项目,导致公司债务规模和资产负债率都偏高。

图片来源:公司官网

《每日经济新闻》记者注意到,晨鸣纸业2021年财报中披露的数据显示,公司在2018年的总负债一度达到794.47亿元。此后的三年中,负债总额虽呈现下降趋势,但到2021年,公司总负债仍为602.95亿元,对应的资产负债率达到72.78%。

作为国内唯一一家A、B、H股上市公司,晨鸣纸业向来以稳健的分红著称。Wind数据显示,该公司自2000年上市以来,累计现金分红20次,分红总金额高达79.81亿元。

正是凭借着历年来稳定的现金分红,晨鸣纸业深受投资者青睐。不过,虽然去年公司归母净利润实现20.66亿元,同比涨幅达20.65%,但在业绩稳定增长的情况下,却推出了《关于2021年度不进行利润分配议案》。

对此,晨鸣纸业给出的解释是,为进一步降低负债规模,优化资本结构,提高公司财务的稳健性,满足公司在日常生产经营、项目建设等方面的资金需求,保障公司制浆、造纸主业的持续稳健发展。

值得注意的是,从近几年的工作方向来看,在聚焦制浆、造纸主业的同时,降负债也成为晨鸣纸业另一大不容忽视的重点工作方向。

晨鸣纸业在4月份称,近两年公司严格控制资本性开支,持续压缩融资租赁业务规模,处置非主业资产和低效资产,采取有效措施积极降低债务规模和资产负债率,公司债务规模和资产负债率较高点有了大幅降低,企业发展更加稳健。

此外,在2021年财报中,晨鸣纸业对2022年的工作安排中也提到:积极引进战略投资者,适时推进再融资等权益性融资项目,持续压缩融资租赁业务规模,降低公司资产负债率。