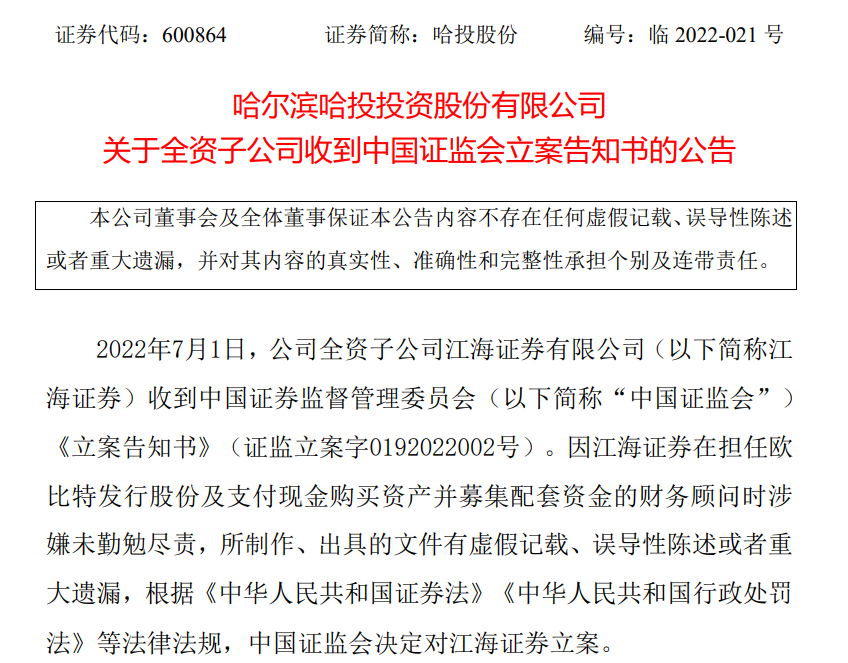

7月初,哈投股份发布公告称,子公司江海证券在担任欧比特发行股份及支付现金购买资产并募集配套资金的财务顾问时,涉嫌未勤勉尽责,所制作、出具的文件有虚假记载、误导性陈述或者重大遗漏,中国证监会决定对江海证券立案。

截图来源:哈投股份公告

截图来源:哈投股份公告

此时,江海证券的业务资格恢复才满4个月。

2020年9月10日,江海证券因交易员资格管理及交易行为管控不足、标的证券和对手方管理不到位、合规管理和风险控制有效性不足等问题遭监管重罚,被暂停券自营、资管产品备案、股票质押式回购三项业务6个月。

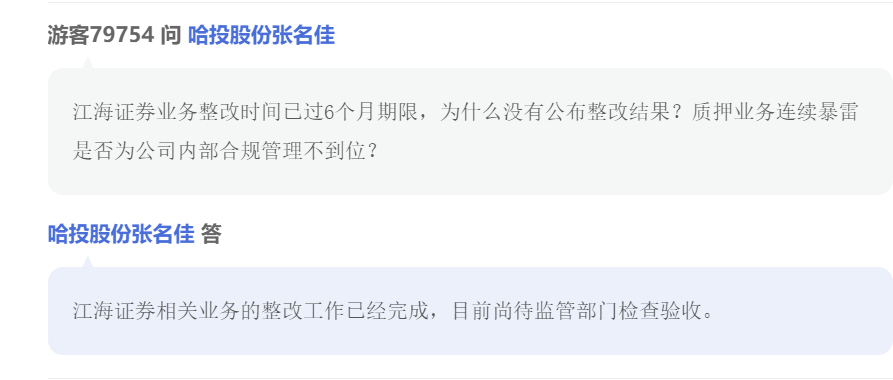

对于江海证券质押业务屡屡违规,哈投股份副总经理、董事会秘书张名佳曾在今年5月的业绩说明会上向投资者表示,江海证券相关业务的整改工作已经完成,目前尚待监管部门检查验收。

截图来源:哈投股份2020年度业绩说明会

截图来源:哈投股份2020年度业绩说明会

时代财经就此问题联系哈投股份,该公司相关负责人称不予告知。

随后,时代财经分别向江海证券北京分公司及江海证券柳树街证券营业部咨询,对方均表示此次立案调查不会对公司的经纪业务造成影响。

旧案重提,涉嫌未勤勉尽责

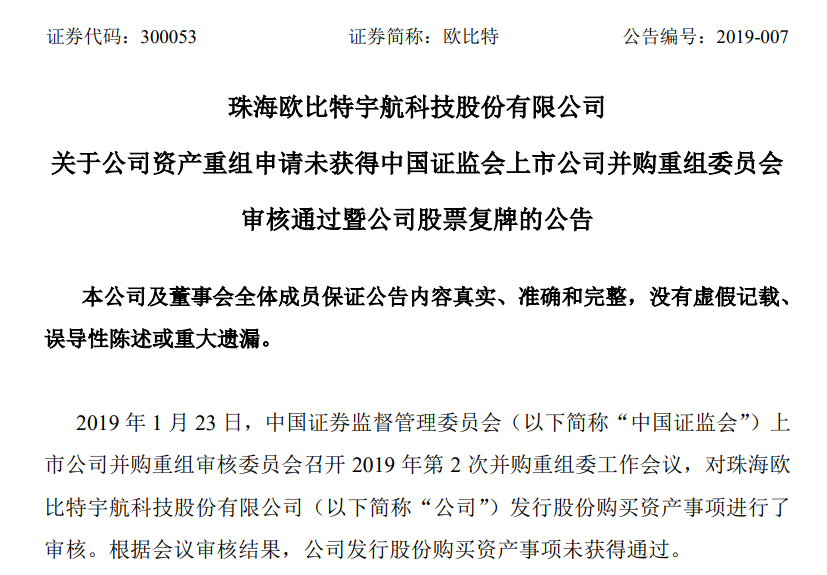

此次江海证券遭监管立案调查,要追溯到其担当财务顾问,此前被否的欧比特(300053.SZ)4亿元收购案。

2019年1月,欧比特发布公告称,拟购买樊海东、冯锐钰等自然人持有的佰信蓝图99.73%股权;以及购买自然人朱正荣、彭飞宇及德合投资持有的浙江合信100%股权。

在交易对价上,该次交易合计需支付4.21亿元。欧比特当时打算以询价方式向不超过5名特定投资者非公开发行股份募集配套资金,募集资金总额不超过1.36亿元,用于欧比特支付现金对价及中介机构费用。

当时这笔收购案中,江海证券担任独立财务顾问,并在出具的文件中表示,该交易属于上市公司在产业链延伸方面的产业整合,交易完成后,有利于提高上市公司资产质量,改善财务状况和增强持续盈利能力,不存在损害股东合法权益的问题。

但在2019年1月23日,证监会并购重组委2019年第2次会议审核结果公告显示,欧比特发行股份购买资产事项未获通过。

截图来源:欧比特公告

截图来源:欧比特公告

证监会给出的否决原因有三方面。首先,证监会认为欧比特此次收购的标的资产持续盈利能力存在较大不确定性,不符合《上市公司重大资产重组管理办法》第四十三条相关规定;其次是交易募集配套资金不符合《创业板上市公司证券发行管理暂行办法》第十一条第一款相关规定;第三是标的资产历次股权转让相关会计处理的合规性披露不充分,不符合《上市公司重大资产重组管理办法》第四条相关规定。

时隔三年半,江海证券因这场失败的收购案被证监会立案。对此,江海证券在公告中表示,将全面配合监管部门的相关工作,并将严格按照监管要求履行信息披露义务。目前该公司的经营情况正常。

对于江海证券被立案一事,时代财经7月6日联系欧比特,其工作人员称,不方便就此事作回应。

投行业务屡屡违规

这不是江海证券第一次遭监管处罚。

早在2020年9月,江海证券就因一连串的问题被证监会采取限制业务措施。其中,江海证券因交易员资格管理及交易行为管控不足、标的证券和对手方管理不到位、合规管理和风险控制有效性不足等问题,被暂停债券自营业务6个月;因开展证券资产管理业务存在违规新增通道业务、内部管理混乱、风险管理不到位等问题,被暂停资产管理产品备案6个月;还因开展股票质押业务存在业务决策流于形式、尽职调查不充分、内部控制不健全等问题,被暂停股票质押式回购交易业务6个月。

截图来源:中国证监会

截图来源:中国证监会

此外,包括当时的合规总监兼首席风险官、自营业务分管副总裁、股票质押业务分管副总裁、资产管理业务分管副总裁等多人也被处以相应处罚。

三大业务被叫停后,江海证券2020年证券公司评级连降5级,从BBB级降至C级,成为当年评级下降最大的券商。

2021年9月,江海证券债券自营业务获恢复,而其资管产品备案和股票质押业务直到今年3月才恢复,距今只有四个月。

对此,江海证券北京分公司相关工作人员7月6日对时代财经表示,评级只是短期趋势,长期来看对公司并没有明显影响。“问题不是很大,并且公司的业务已经完全恢复。”

事实上,除江海证券外,今年上半年证券行业共收到163张罚单,从被罚主体来看,其中有64张罚单的处罚对象是券商及其子公司、营业部,合计涉及40家券商。

国信证券相关工作人员7月5日接受时代财经采访时表示,在注册制全面施行的背景下,投行从业人员的职业素养成为了考验,在利益驱动下能否坚守底线,这也是一种挑战。“同时券商在管理从业人员方面需要全方位的摸底考察,另外在薪资待遇方面有所倾斜,高薪倡廉也同样适用于券商行业。”

去年营收下滑31%

据江海证券在官网披露的年度报告,其2021年实现营收12.87亿元,同比下降30.98%;实现净利润1.95亿元,同比增长47.73%。同时,其经营活动现金流2021年也大幅下滑,从2020年末的34.43亿元降至9.8亿元。

对于营收下滑的原因,江海证券在年报中称,核心业务证券及期货经纪业务遭受业务高同质化特征与价格战持续影响致使公司佣金率继续下降,佣金收入持续下降,业务收入降低;同时,受行政监管措施影响,债券自营业务2021年1-9月暂停业务开展、收入同比小幅下降,资产管理业务收入同比减少。

此外,江海证券表示,受宏观政策变化和公司分类评级下降影响,公司债券承销规模同比下降,承销收入同比减少,故证券承销及保荐业务(包括承销、保荐、财务顾问)营业收入较2020年同比降低了42.96%。

对于营收的下滑,上述江海证券北京分公司工作人员表示,“现在行业不太景气,未来具体会怎么样还需要时间来证明。”