7月10日,“涨停板敢死队总舵主”徐翔之妻应莹在个人微信公众号发布评论,认为“天齐锂业戴维斯双击已达顶峰,价格已高估。”受此影响,天齐锂业、赣锋锂业、融捷股份等锂企在今日上午迎来大跌,整个板块遭遇“重锤”。

对于应莹评价天齐锂业的言论,《每日经济新闻》记者也采访了部分锂矿企业,他们也表达了对二级市场波动的看法。根据他们一致的观点,此番锂企下跌并非因为基本面或者行业面出现大的异动和变化,而是因为应莹的观点。对于后市,他们认为短期受情绪影响,锂股长期依旧看好。

有锂企对其言论表示愤怒

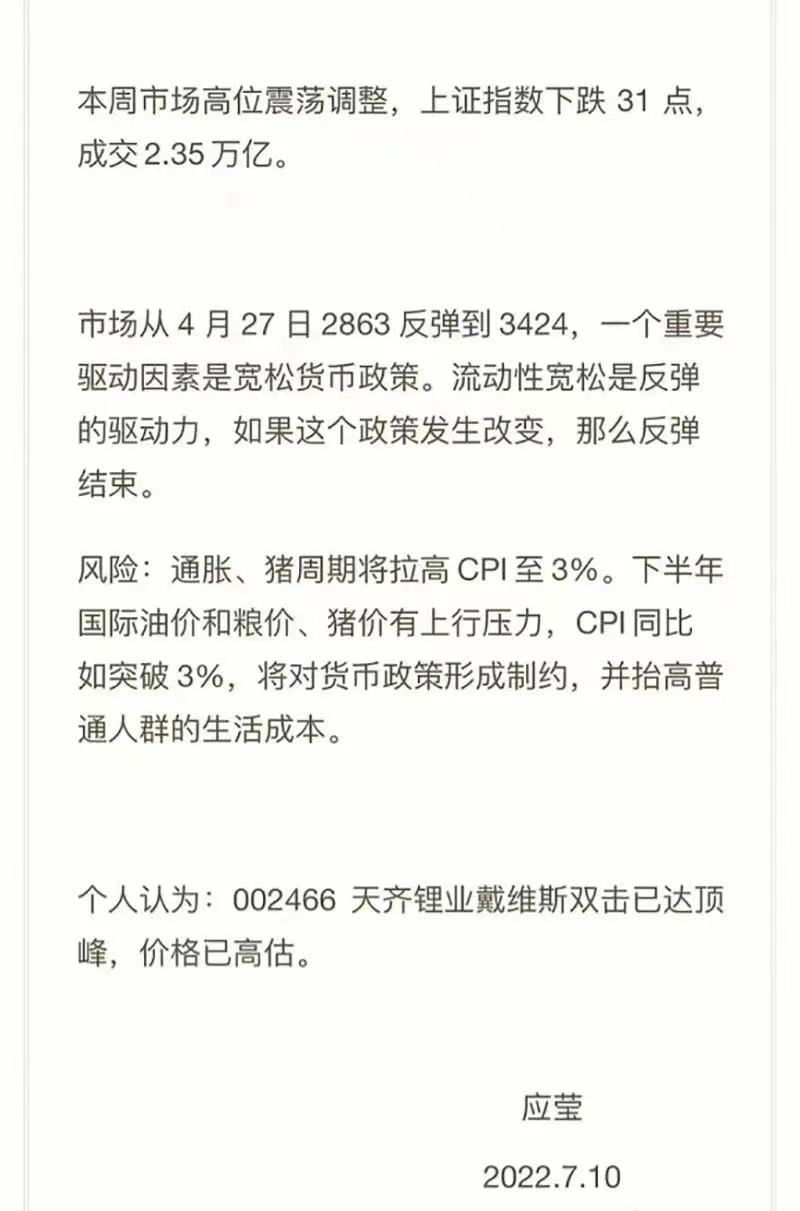

7月10日,应莹在个人微信公众号发布评论,认为“天齐锂业戴维斯双击已达顶峰,价格已高估。”

图片来源:应莹个人微信公众号

今日早盘,天齐锂业(SZ002466,股价133.2元,市值1967亿元)股价大跌10%,跌停板封单超4000手。

就此,《每日经济新闻》记者采访了天齐锂业。

“公司目前经营一切正常。”天齐锂业有关人士表示,其还提醒投资者理性看待市场评论,注意投资风险。目前,天齐锂业市值跌破2000亿元。

天齐锂业是锂企板块龙头,受此影响,A股整个锂股板块迎来大跌。赣锋锂业(SZ002460,股价100.3元,市值2022亿元)股价大跌超7%,雅化集团(SZ002497,股价30.79元,市值354.9亿元)股价逼近跌停,盛新锂能(SZ002240,股价62.44元,市值540.3亿元)股价跌停,融捷股份(SZ002192,股价152.71元,市值396.5亿元)股价跌停……

对于应莹评价天齐锂业的言论,《每日经济新闻》记者采访了部分锂矿企业,他们表达了对二级市场波动的看法。根据他们一致的观点,此番锂企下跌并非因为基本面或者行业面出现大的异动和变化,而是因为应莹的观点。

有两家锂企上市公司董秘直言,“令人气愤!”更有锂企高管表示,“难以理解。”

“今天散户流血割肉,机构会争抢筹码,这是什么资本市场生态?一句没有投顾资格、不负责任的点评能让市场如此异动,这和‘黑嘴’有什么区别,这是明显的市场操纵!”一不愿具名的锂企董秘向记者表达愤慨,今天锂板块因为不负责任的点评而大跌,明天有可能是其他公司,“也有可能就是我们自己!太气愤了!”

他还向记者补充,资本市场监管部门和市场主体应该如何认知这类公开言论,这很重要。“我们这些年总是说上市公司高质量发展,资本市场的生态净化也应该方方面面重视。现在全媒体时代,一些自媒体和所谓大V的言论应该有尺度,也应该有规则和约束。”

“我估计就是可能他们这波人踏空了嘛,然后开始放一些话出来,估计是想‘倒车接人’。”另一市值超200亿的锂企董秘表示。

有锂企负责信披的相关人士表示感叹:“哎,总舵主一句话……把整个板块带崩了。”还有锂企董秘开玩笑:“这是‘恶意骗筹’吧。”

业内:短期受情绪影响,后市仍看好

应莹提及的所谓戴维斯双击的顶峰,即戴维斯双杀,是指当股价和行业产品都处于高位时,突然同时遭遇向下拐点。戴维斯双杀的一大重要条件是锂产品价格大幅下滑,反映到市场层面,即供不应求到供给过剩的转变。

“主要核心还是短期股价涨多了,涨快了。”一不愿具名的新能源首席分析师向《每日经济新闻》记者表示,现在锂企和行业面的基本面没什么问题,价格和业绩都很好。

“这个更多是短期情绪影响吧,因为发言主体在散户中有影响力,其实并不是市场带来的影响。从市场情况来看,整个中国产业赛道里,新能源电池,特别是锂资源这一块儿,占据最为丰厚的利润。它应该是属于最强的赛道。”上述锂企董秘向记者分析,从目前的情况来看,新能源汽车行业并未出现断崖式下跌的情况,更多是言论造成的情绪恐慌。根据其所在的经营情况看,现在锂市场非常火爆,下游需求旺盛,“现在人家只要货,不问价格。”

上述首席新能源分析师也表示看好未来,“现在市场需求好,锂还是比较缺。现在价格仍在高位,业绩有保证,估值还是低。”

“我觉得下午就拉起来了,这本身就是短期情绪影响,不改中期业绩持续向好。”上述一董秘表示,他也认可该首席分析师的观点。

记者了解到,天齐锂业、融捷股份等锂企经营面依然正常。

不过,上述观点也说明了今天锂企板块下跌的原因之一——前期涨幅较高。

自今年4月27日以来,天齐锂业股价从58.05元上涨至最高的148.57元,融捷股份从76.01元上涨至最高的179元,盛新锂能从37元左右一度逼近新高76.96元……

不难发现,这一轮上涨中,锂板块上涨幅度不低,翻倍股不少。

实际上,这轮上涨本身背后就有锂企强势的中报预期“背书”。

雅化集团6月6日晚间发布业绩预告,预计2022年上半年净利润为21.22亿元~23.72亿元,同比增长542.79%~618.52%;扣除非经常性损益后的净利润为21.03亿元~23.53亿元。

6月8日,盛新锂能披露了2022年中报业绩预告,预计报告期内实现归属于上市公司股东的净利润26亿元至29亿元,同比增长793.9%至897.04%。

天华超净业绩同样“炸裂”,预计上半年净利润为33.5亿元~36.5亿元,同比增长971.70%~1067.67%。

7月8日晚间,西藏矿业(SZ000762,股价61.59元,市值319.42亿元)公告,2022年上半年预计实现归属于上市公司股东的净利润4亿元~5.3亿元,同比增长840.86%~1146.64%。

目前锂矿双雄,天齐锂业和赣锋锂业尚未披露中报预告。

匹配中报预告来看,锂股恰好也是在今年6月走出第一波上涨后的“分歧”——业绩预期强化了板块趋势。

当中,天齐锂业走强亦有港股IPO的预期反馈。资本市场常用“利好落尽是利空”来形容市场,某种程度讲,中报业绩反馈在前期上涨里,后续估值提升就需要新的一个“催化剂”。

需要补充的是,应莹也提到一个市场逻辑——CPI上涨对货币政策的制约。若流动性边际宽松到从紧,大热板块大跌是否是提前预警的标志?毕竟在锂企的板块分析中,很少从流动性出发。

但对于拥抱锂企的长期主义者而言,他们关注的视角仍然是锂产品市场以及下游需求,并不愿意过多评论今日大跌。