截至8月16日A股收盘,激光雷达指数再度迎来上涨。东方财富Choice数据显示,激光雷达指数(861392.EI)收盘涨幅达到2.59%,16只成分股中,12只收涨。其中,巨星科技上涨6.84%,均胜电子涨超4%,光库科技、万马科技、万集科技、中海达等跟涨。

机构认为,随着我国自动驾驶发展逐渐完善,自动驾驶汽车升级加速,在“高等级自动驾驶离不开激光雷达”这一认知下,激光雷达将迎来放量增长。

图片来源:东方财富Choice

自动驾驶汽车出货量将保持高速增长,带动激光雷达放量

国盛证券表示,L2半自动化驾驶较为普及,是大多数车型已经具备的功能;L3几乎能完成全部自动驾驶,L4只有在特定地段才需人工操纵其余时间告别驾驶员。目前自动驾驶领域,L2及以下的等级不需要依托激光雷达便可实现,因此,激光雷达在L2及以下级别中不是必要的传感器。激光雷达方案在L3中开始使用,并在L4及以上等级开始普及。

HISMarkit数据显示,中国2021年L2的级的网联汽车渗透率为20%,L3级则为0,如果在未来要实现上述条件:2025年L2与L3合计份额超过50%,2030年超70%,则仍有较大的市场空间。

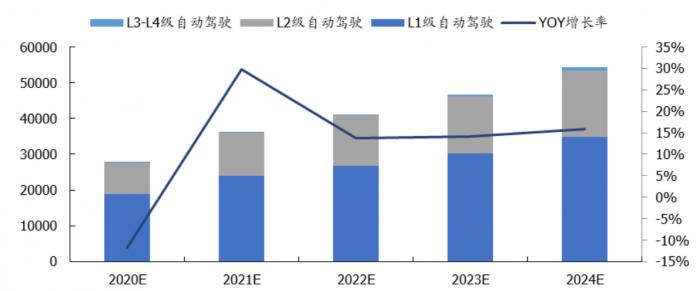

IDC预测,全球自动驾驶汽车合计出货量将从2020年的2773.5万辆增至2024年的5424.7万辆,渗透率预计超过5成,2020-2024年CAGR达18.3%,其中L3级别2024年出货量或将达到约69万辆。

全球2020年-2024年自动驾驶汽车出货量及增速预测(单位:千辆)/图片来源:国盛证券

国盛证券预计,由于目前L3及以上等级的自动驾驶在全球范围内渗透率依旧较低,目前也仅有少数汽车厂商推出了自身搭载激光雷达的车型,所以目前激光雷达产业仍然还未到产业爆发期。未来3年激光雷达将伴随未来自动驾驶等级的提高以及世界范围在“高等级自动驾驶离不开激光雷达”这一观点认知的逐步统一中实现产业的飞速发展。

2022年有望成为激光雷达的量产大年

在2021年1月,蔚来在NIOday上宣布ET7全系搭载激光雷达,掀起了中国车企定点激光雷达的浪潮,随后,小鹏、北汽极狐、上汽智己、上汽飞凡、广汽埃安、理想、高合、威马等造车新势力和传统车企新能源品牌,都纷纷宣布即将量产或交付的新车型将搭载激光雷达。

招商证券表示,这些车型最晚都是在2022年交付,2022年有望成为激光雷达的量产大年。基于蔚来ET7、小鹏G9等热款车型的交付,预计2022年车载激光雷达出货量为15万台,2023年激光雷达出货量规模在30~60万台。

国盛证券统计,2021年起,激光雷达产业进入商业化落地阶段,本土OEM已率先量产包括小鹏P5、埃安LXPLUS、蔚来ET7、理想L9等在内的多款车型。根据佐思汽研,2022年上半年,国内乘用车新车激光雷达安装量达到2.47万颗,其中小鹏P5最多,为1.84万颗,占到同期总安装量的74.4%。2022年下半年,国内拟交付的激光雷达新车达到10余款,包括小鹏G9、威马M7等,这将更大幅度提升激光雷达上车量。

图片来源:国盛证券

激光雷达全球市场直逼千亿,中国厂商地位不容忽视

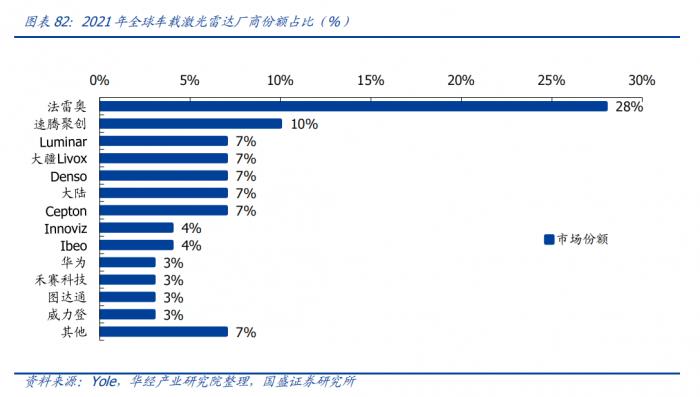

国盛证券指出,据Yole统计,2021年全球车载激光雷达市场法雷奥市占率第一,达28%;国内厂商速腾聚创、大疆、图达通、华为、禾赛科技合计市场份额约26%,在全球范围内拥有较大市场份额。

图片来源:国盛证券

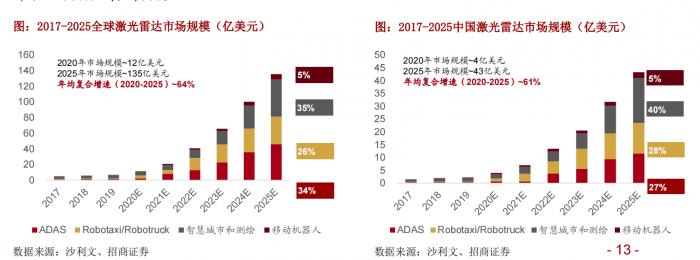

招商证券表示,根据沙利文预测,受无人驾驶车队规模扩张、激光雷达在ADAS中渗透率增加等因素推动,激光雷达整体市场预计将呈现高速发展态势,至2025年全球市场规模为135.4亿美元(约合914亿元);其中,中国激光雷达市场规模将达到43.1亿美元(约合291亿元)。

图片来源:招商证券

投资建议:上游光学部件已能实现替代,有望率先受益激光雷达上量

国盛证券指出,随着激光雷达的市场规模不断扩大,国内厂商正在加速崛起。

激光雷达上游包含激光发射、激光接收、扫描系统和信息处理四大部分,分别对应激光器、探测器、扫描器(及其它光学组件)、芯片等零部件。

激光器和探测器基本为外企主导,国外厂商已在激光器和探测器行业深耕多年,产品的成熟度和可靠性有一定优势,客户群体也更为广泛;

对于FPGA芯片和模拟芯片领域,目前国外厂商的产品性能相比国内供应商有所领先,国内供应商相比之下起步较晚,无论是产品丰富程度还是技术水平均存在一定差距;

光学部件领域,激光雷达公司一般自主研发设计光学部件,然后选择加工公司完成生产和加工步骤。目前,国内厂商的技术水平已经达到或超越国外厂商的水平,且具有明显的成本优势,已能实现替代国外产品满足生产加工的需求。国产光学器件经过多年不断发展,性能与外企不相上下且成本更具优势。

招商证券认为,激光雷达装配率有望在2022-2025年之间出现明显提速拐点,打开千亿市场规模。激光雷达上游光学组件率先受益激光雷达上量,光模块产业链有望快速切入激光雷达领域,具备垂直一体化优势的平台型公司有望从光学组件切入主流市场,并逐步提供其他重要的光学组件产品以及有源器件封装服务,逐步增加单雷达的价值量。

机构推荐个股

天孚通信(300394.SZ):公司是光通信精密元器件一站式解决方案提供商,主营业务包括光通信领域光器件的研发设计、高精密制造和销售业务,高速光器件封装ODM/OEM业务等。公司目前为国内外多个激光雷达厂商提供配套产品,还将继续增加和更多激光雷达厂商的交流和推广。

永新光学(603297.SH):公司是中国光学精密仪器及核心部件制造商、国家级高新技术企业。近年来,公司积极把握激光雷达车载应用的行业机遇,已先后与Quanergy、禾赛、Innoviz、麦格纳、Innovusion、北醒光子等激光雷达领域国内外知名企业建立合作。