财经网资本市场讯8月26日,“存储龙头”兆易创新披露2022年半年报,上半年公司实现营业收入47.81亿元,同比增长31.32%;归母净利润15.27亿元,同比增长94.34%。

兆易创新主要业务为存储器、微控制器和传感器的研发、技术支持和销售。公司产品被广泛应用于工业、消费类电子、汽车、物联网、计算、移动应用以及网络和电信行业等各个领域。

上半年营业收入增加约11.4亿元,其中微控制器业务增加约9.49亿元,存储芯片业务增加约1.96亿元。公司表示,上半年持续优化产品结构、客户结构,实现在工业、计算机、汽车等领域营收同比增加。

公司经营活动产生的现金流量净额同比减少约7.02亿元,主要原因为本期销售额增加,经营现金流入同比增加约12.64亿元,同时存货增加导致现金流出增加约6.6亿元,以及预付供应商货款10亿元,合计净支出增加约3.96亿元;本期人工费用增加及支付上年度年终奖,导致支付职工现金流出同比增加约2.05亿元。

民生证券认为,公司2季度表现持续强劲,业绩再超市场预期。单2季度看,实现扣非归母净利润8.06亿元,同比增长73.90%,环比增长23.11%。由于2季度深圳及上海疫情影响,国内消费类市场需求疲软,中小容量NORFlash、DRAM及消费类MCU市场价格均有所回落。但在此情况下公司业绩仍有超市场预期的表现。

分析师认为主要得益于公司产品结构、客户结构不断优化,下游景气度较高的工业、汽车等领域营收占比不断提升,公司持续破局高端市场成果显著。

公司目前在NORFlash(代码型闪存芯片)领域市场占有率全球第三,在国内32位Arm通用型MCU(微控制器产品)市场排名第一。据悉目前公司NORFlash产品目前累计出货量已超过190亿颗,在海内外均拥有广泛的客户群体,在头部客户合作等方面不断实现突破。

另外,公司DRAM(动态随机存取存储器)是当前市场中最为重要的系统内存,在计算系统中占据核心位置,因极高的技术和资金壁垒,DRAM领域市场处于高度集中甚至垄断态势。

公司表示,规划中的DRAM产品包括DDR3、DDR4、LPDDR3、LPDDR4,制程在1Xnm级(19nm、17nm),容量在1Gb~8Gb。目前17nmDDR3首颗产品正在按计划积极推进,预计2022年9月左右即将量产向市场推出。

关于MCU(微控制器产品)产品,公司称已在9年间累计出货量超过10亿颗。7月11日,公司于互动平台表示,2021年公司MCU产品在工业领域销售占比持续增长,有望在2022年与消费类应用持平,成为公司MCU产品第一大营收来源。

值得注意的是,伴随汽车“三化”即“智能化”“电动化”“网联化”的加速发展,车规级MCU的市场更加广阔,方正证券研报指出,车规级MCU正是本轮“缺芯”事件的“主角”之一,现阶段车规级MCU仍是众多汽车芯片中最为紧缺的种类之一。

7月15日,兆易创新在互动平台表示公司40nm车规MCU产品已送样测试,正在有序推进。财经网就车规级MCU发布时间致电兆易创新证券事务部,相关工作人员称,第一批产品仍在试用和测试中,为了避免引起焦虑,还不确定公布时间。

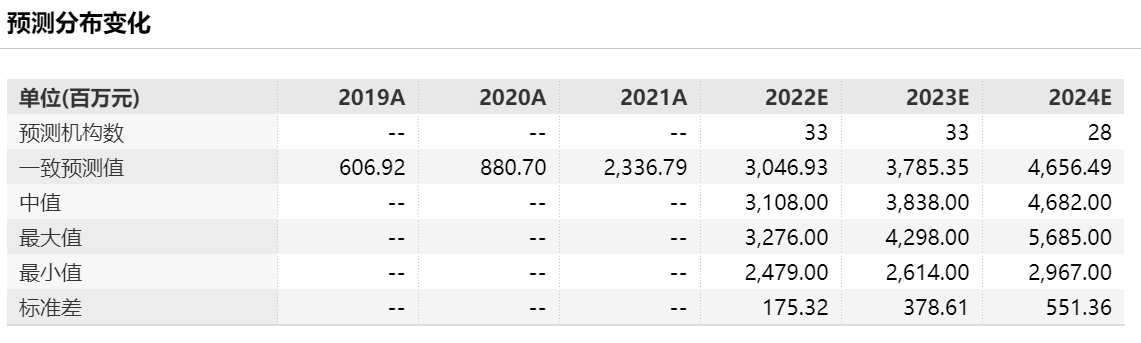

因业绩持续高增长,兆易创新也吸引了众多机构调研,根据Wind显示,共有33家机构对公司归母净利润进行预测,其中2022-2024年一致预测为30.46亿元、37.85亿元、46.54亿元,根据最新市值766.92亿元计算,公司对应PE分别为25.18倍、20.26倍、16.48倍。

不过群益证券提示,尽管目前工业、汽车、HPC领域需求较好,但整体半导体景气翻转迹象已然出现。预计随着代工厂产能的松动以及社会库存的升高,MCU、NorFlash等IC产品价格亦将承压。公司作为本土存储大厂,虽然可通过迅速调整产品组合来降低景气波动的影响,但依然难以避免业绩增速下行。

但群益证券依然长期看好公司,并预计预计2022-24年公司实现净利润28.9亿元、26.1亿元和41亿元。当然大部分研报看好公司,认为公司“存储+MCU”为核心的多轮驱动,有成长为全球前列芯片设计公司的潜力。