近日,青山控股旗下动力电池企业瑞浦兰钧已经向港交所提交IPO相关审核材料,一旦获批,就会递交招股书。

这已经不是港交所迎来的第一家动力电池企业,作为港交所动力电池第一股,中创新航已经于10月6日登陆港股。

动力电池企业开始赴港上市,反映出港交所对新兴科技企业张开怀抱,而港交所更是决定将降低科技公司在港上市的营收门槛,吸引更多硬科技企业。

科技创新成为影响全球竞争格局的重要变量,科技企业的资本路径也变得尤为重要。世界经历“百年未有之大变局”,全球资本市场格局也正进行着一场深刻重塑。

为适应新的形势变化,科创板和港交所也正在不断调整上市制度。中国香港特别行政区行政长官李家超发表任内首份施政报告时宣布,港交所明年将修改主板上市规则,降低硬科技公司在港上市的营收门槛,而此前证监会已经调整科创板上市规则。

港交所或大降门槛,利好“硬科技”

目前,港交所已经确定,明年将修改主板上市规则,为尚未达到利润和交易记录要求的先进科技企业融资提供便利,满足产品商业化尚处于早期阶段的大型科技公司上市融资的需求。

根据港交所文件,新规则将适用于五大特专科技行业的公司:新一代信息技术、先进硬件、先进材料、新能源及节能环保,及新食品及农业技术。

“这是港交所继2018年进行’25年来之最大变革’之后,再一次对港交所上市制度做进一步的优化。”财经评论员皮海洲如此评价该计划。

2018年港交所进行了一场大刀阔斧的制度改革,允许未有收入的生物科技公司,同股不同权的创新产业公司和在海外上市的中概股在香港上市。

而这次,港交所计划通过降低营收门槛,目标直指“硬科技”企业。

据港交所有关特专科技公司新上市规则咨询文件的主要建议,港交所将按照申请在港上市的公司是否商业化,设置不同的要求:商业化公司的定义为经审计的最近一个会计年度特专科技业务所产生的收益至少达2.5亿港元的公司,而不是目前的5亿港元;上市时的预期最低市值:80亿港元(已商业化公司)或150亿港元(未商业化公司)。

“将营收从5亿港元降到2.5亿港元,门槛降幅之大是有目共睹的。”皮海洲表示。

皮海洲认为,这次港交所进一步优化上市制度,不仅为一些“硬科技”企业在香港的上市创造了条件,也将有利于增加港交所在国际市场的竞争力。

不过,对于港交所改革的时机,协纵策略管理集团联合创始人黄立冲表露一些担忧。黄立冲表示,当前美元加息、全球资金链收紧,市场规避风险性更强,资金更倾向成熟稳定的企业,此时处于早期发展的硬科技企业的上市意愿是否强烈还需要观察。

此外,传出的港交所改革细则也引发了一些争议。

例如,针对“符合条件的企业可能会被设立12-24个月的上市后禁售期,甚至有可能要求企业在收入达到一定规模时才能解除禁售。”一些声音认为,禁售期过于严格将导致中小企业上市难度大增,应该弹性处理,以及加强发行人的披露。

科创板姓“科”

作为当前中国科技企业上市首选的另一个地点——成立于2018年的科创板同样进行制度调整。不过,与港交所的降低门槛相反,科创板则表现得越来越严格。

2020年3月,证监会在总结前期审核注册实践的基础上,会同有关部委认真研究论证,出台了《科创属性评价指引(试行)》。在科创板运行一年多后,去年4月17日,证监会再次修订《科创属性评价指引(试行)》。

这次修订,是对运行一年多的科创板一次重大改革,对于科创属性的评价更为严格,强化了科创板姓“科”的定位。

具体为新增研发人员占比超过10%的常规指标等内容,修改后将形成“4+5”的科创属性评价指标。新规限制金融科技、模式创新企业在科创板上市,禁止房地产和主要从事金融、投资类业务的企业在科创板上市。

修改之前,科创板上市需同时满足三项指标,或者满足五项例外条款的任意一条,才被认为具有科创属性。

这三项指标是指,最近三年研发投入占营业收入比例5%以上,或最近三年研发投入金额累计在6000万元以上;形成主营业务收入的发明专利5项以上;最近三年营业收入复合增长率达到20%,或最近一年营业收入金额达到3亿元。

有分析指出,修改之后,就“研发人员占比超过10%”这条,很多公司比较难达到。

与此同时,证监会对于IPO“配套”的监管也更加严格。

证监会新闻发言人曾表示,科创板、创业板试点注册制以来,企业IPO申报数量增长较快,鉴于发行人、中介机构等对注册制等相关问题理解不到位,证监会将运用坚决和有效手段,避免“带病闯关”,提高首发企业信息披露质量。

2021年1月29日证监会出台《首发企业现场检查规定》,更引发了IPO回撤潮。据不完全统计,仅2021年一季度,就至少有28家企业终止了科创板IPO之路,26家企业为主动撤单,平均每3.2天就有一家拟科创板上市公司主动摁下上市终止键。

科创板天然优势

尽管看上去一个在降低门槛,一个在从严把控,但港交所和科创板的发展历程不同,制度基础不同。关键一点,科创板有天然优势,那就所估值更高。

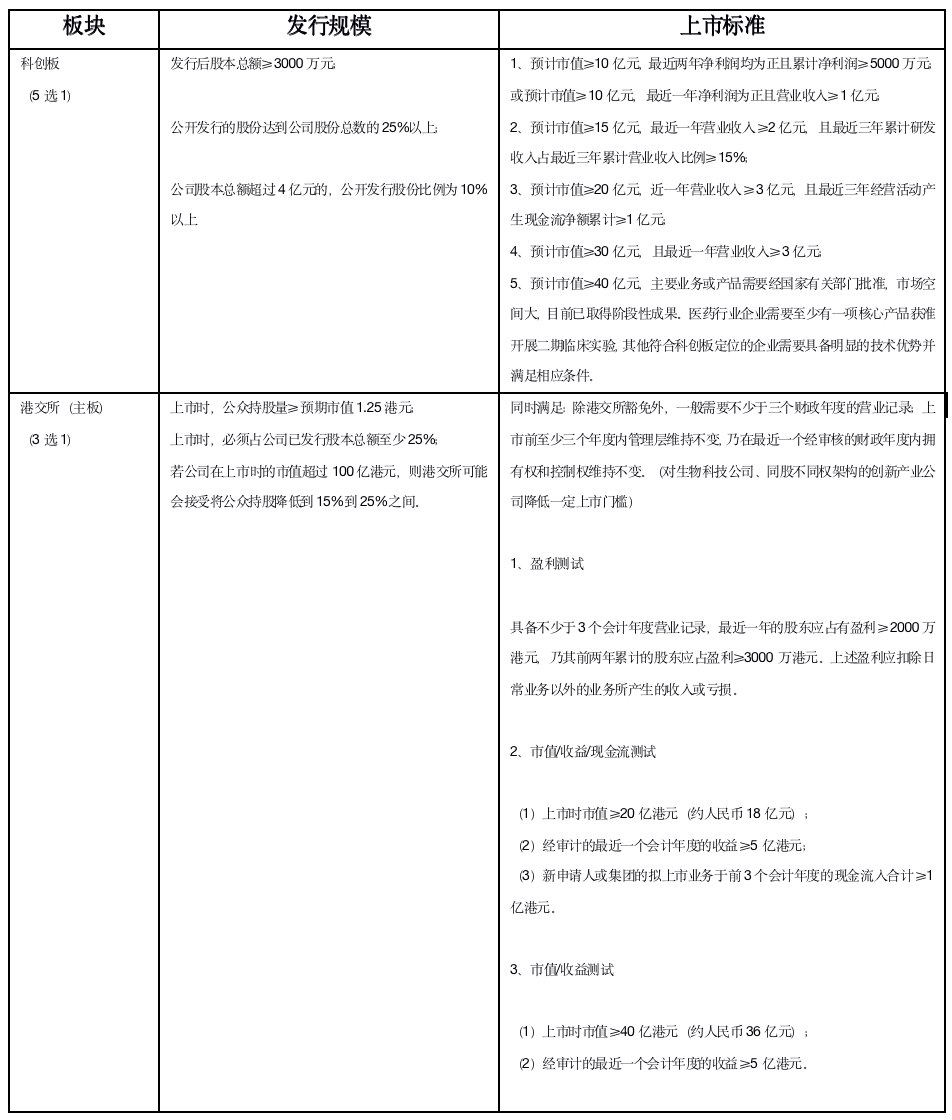

财经网将科创板和港交所以上有关营收的条件摘出如下:

科创板:预计市值≥15亿元,最近一年营业收入≥2亿元;预计市值≥20亿元,近一年营业收入≥3亿元;预计市值≥30亿元,最近一年营业收入≥3亿元;

港交所:上市时市值≥20亿港元(约人民币18亿元),经审计的最近一个会计年度的收益调整前为≥5亿港元(约人民币4.5亿元);上市时市值≥40亿港元(约人民币36亿元),经审计的最近一个会计年度的收益≥5亿港元(约人民币4.5亿元)。

如果从营收来看,按现行标准,总体上看,科创板对于营收的要求更高一些。

但是,如果以港交所有关特专科技公司新上市规则咨询文件的主要建议,非商业化公司在IPO时的市场估值要求至少150亿港元(约人民币134.52亿元);商业化公司的营收门槛为2.5亿港元(约人民币2.24亿元),市场估值要求至少80亿港元(约人民币71.75亿元)。

这样的话,剔除科创板规定的大于40亿元市值的企业(相对要求特殊),对于硬科技企业,港交所在营收上的要求就明显低于科创板。

科创板最初的定位就是坚持面向世界科技前沿、面向经济主战场、面向国家重大需求,主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。

港交所则没有特殊行业规定,此前改革对生物科技公司降低门槛。

而这次港交所计划对“硬科技”抛出橄榄枝,是否会对科创板产生影响?对此,多数人士表示不会有太大影响。

财信证券债券融资部北京业务一组负责人朱建军对财经网表示,港交所和科创板还是存在很多不同之处,许多上市要求不同,估值体系也不同。目前,科创板的估值会相对高一些。

财经网发现,中国科技企业不仅有直接上科创板或港交所的,也有科创板转战港交所,或反之,还有两边同时进行的“A+H”架构。

黄立冲认为,目前,如果获得PE来说,可能科创板相对来说更好一些。因为现在香港的资本市场外资流出明显,内资难以进入,同时美元加息、人民币贬值。“如果香港能够实行人民币和港币双轨制,那样将会吸引更多资金进入。”黄立冲补充说道。

事实上,中国科技企业上市也还有更多选择。目前,伦敦交易所、新加坡交易、以及首尔交易所,以及一些欧洲区域性交易所也在试图“争夺”中国科技独角兽。

但是相比之下,科创板有一个天然优势,那就所科创板上市公司估值比港股高很多。对于大股东来说,高估值更有利于他本人的财富扩张。

推动中国科技发展

2014年,以阿里巴巴为代表,包括迅雷、京东、聚美优品、新浪微博等在内的一批互联网科技企业,掀起了空前的赴美上市潮。

这些企业之所以远赴美国,和当时港股、A股的制度有很大关系。A股方面,在推出CDR之前,对盈利要求非常严格,而互联网企业成长期都是要巨额烧钱,往往等不到盈利就要急匆匆上市;港股方面,坚持“同股同权”,互联网企业则大多不符合。

之后,以2017年为界,港股和A股先后经历了重大改革。

错失阿里巴巴,一度成为港股之殇。痛定思痛,一直注重金融和地产的港交所决心迎接新经济。2017年6月港交所公布两个文件,直指“争夺内地大型新经济企业来港上市”,2018年,以小米为代表,中国科技企业随即掀起了一场赴港上市潮。

A股的改革也紧随其后,2018年,上交所设立科创板,并试点注册制,科创板由此成为A股的“创新助推器,改革试验田”。

“美股是全球的钱在选全球公司,港股是全球的钱在选中国公司,A股是中国的钱在选中国公司。”随着香港和内地股市互通后,资金互相渗透,港交所和科创板错位发展,配合推动中国科技企业发展。

目前,科创板在“硬科技”优势绝对,信息技术、生物、高端装备制造产业占比接近九成;而因信息披露审核等方面和美国相似,港交所弥补了失去阿里巴巴的遗憾,还一度领跑中概股回归。

皮海洲也表示,“双重主要上市”将成为中概股回归港股上市的主流,不会受到股票在美国退市的影响,有利于中概股公司的生存与发展,也方便了这些企业再融资,毕竟有两个市场可供选择,这样企业的融资可以更灵活。

8月30日,胡润研究院发布《2022年中全球独角兽榜》,中国以312家位居第二。排名前十的独角兽更有5家来自中国,其中抖音、蚂蚁集团、京东科技均为科技企业。

知名经济学家吴晓求表示,“资本市场的初衷是让高科技企业排在前面。如果中国市值前十位的上市公司中有五六家是科技型企业,中国的资本市场就有了充分的竞争力。我们也就找到了现代金融和资本市场与科技的结合点,找到了资本市场的正确发展方向。”

姚悦/文