2022年,中国新增储能项目装机规模超过过去十年之和。新型储能正成为可持续发展中的重要一环。

3月20日,广东省人民政府办公厅印发《广东省推动新型储能产业高质量发展指导意见的通知》(下称《通知》)。

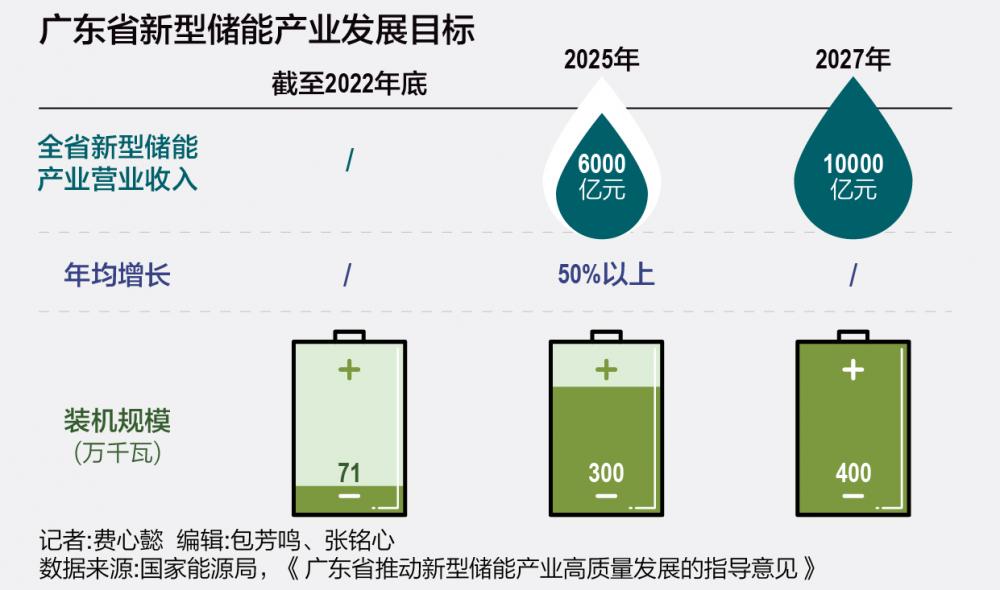

《通知》指出,到2025年,全省新型储能产业营业收入达到6000亿元,年均增长50%以上,装机规模达到300万千瓦。到2027年,全省新型储能产业营业收入达到1万亿元,装机规模达到400万千瓦。

新型储能装机目标正在以肉眼可见的速度上扬。一个细节是,2月7日,广东省人民政府印发《广东省碳达峰实施方案》,其中规划,到2025年,新型储能装机容量达到200万千瓦以上。而《通知》将该目标直接提升了50%,至300万千瓦。

水电大省取长补短

国家能源局的数据显示,截至2022年底,广东省新型储能以71万千瓦累计装机规模排名第三,但其增量已滑出前五。

“广东2022年的增量之所以不高,是相对来说的。”一名在南方电网从事储能项目管理的人士告诉21世纪经济报道记者。

国内电力行业知名储能专家楚攀博士向21世纪经济报道记者指出,“《通知》将新型储能生产制造营收目标定得很高,但是装机目标定得并不高。证明广东省本地对于储能的需求是不大的;而营收目标定的高,是因为需要鼓励广东省本地的产业链形成联动,一起抱团走出去,去做广东省之外的、南网之外的储能项目,比如去到三北区域,到西北区域去做项目。”

楚攀告诉21世纪经济报道记者,广东省本地的电网有非常强大的调节能力。一是体现在广东省的抽水蓄能电站,二是广东省的天然气发电机组,这二者的量都非常大且均位居全国第一。

其中,抽水蓄能电站大约占到全国20%的份额,天然气发电机组也占到了20%左右的份额。因为这两个电源都是非常优质的调节电源,可以用来调峰,也可以用作部分调频功能。这两者的存在,就会让整个电网对于电化学储能这种度电成本更高的储能形式需求量减少,甚至说暂时可以不需要。

另外,广东省储能电站也存在实际收益无法保障的问题。上述南网人士也认为,广东及南方五省去年出台的“两个细则”也利好了储能,但是实施的细节却无法保障收益,所以导致了机构投资的欲望不大。因为南方五省调动可调节负荷时,先调抽蓄,再到火储联合调频,再调共享储能,最后是用户侧。

产业集群锂钠并举

广东省明确储能产业高质量发展需要“取长补短”,即朝制造端发力。为了抢占新型储能产业制高点和产业发展前沿,将新型储能产业打造成为广东省“制造业当家”的战略性支柱产业。

一个明确的信号是,《通知》要求优化锂电池产业区域布局,贯穿储能生产的全产业链,包括建设珠江口东岸储能电池产业集聚区;珠江口西岸储能电池产业集聚区;正极材料集聚区;建设锂电硅碳负极材料集聚区;锂电隔膜生产制造基地;电解液专业园区;铜箔、铝箔、聚偏二氟乙烯膜等辅助材料集聚区;储能控制产品及系统集成、先进装备制造集聚区;电池回收利用产业集聚区。

“要想去做增速更快的省外项目,那就需要本地企业有很强大的竞争力,所以广东应该会在扶持产业链方面出台一些政策,让本地的企业做一些资源优势的互补和整合方面的工作。”楚攀认为。

《通知》还同时提到,要推动头部锂电企业瑞庆时代、比亚迪、中创新航、亿纬锂能、欣旺达、鹏辉能源,头部负极材料厂商璞泰来、贝特瑞等重点项目加快建设,积极引进国内外锂电龙头企业投资项目。

21世纪经济报道记者注意到,瑞庆时代作为广东省肇庆市的“链主”企业,其首期规划产能25GWh的动力电池和储能电池项目已于去年6月投产。3月17日,亿纬锂能三十、三十一电池工厂在中韩(惠州)产业园投产,年产能12.5GWh,年产值超96亿元。

事实上,锂电产业的聚集效应所发挥的优势被越来越多地认可。

例如,湖北荆门先后引进全球正极材料制造及废旧电池回收利用龙头企业格林美、电芯制造及模组封装龙头企业亿纬锂能等大企业。在它们的牵引下,锂电池隔膜制造商上海恩捷、主营锂电池电解液的新宙邦、结构件研发及制造商深圳科达利、负极材料生产企业深圳市本征方程石墨烯公司,以及深圳上市公司雄韬股份等锂电行业企业扎堆入驻荆门。而通过“隔墙供应”的模式还能减少物流和仓储成本,提高合作效率。

值得一提的是,《通知》还提出了加快发展钠离子储能电池产业,包括推动金属层状氧化物等正极材料、硬碳负极材料、钠盐电解液及铝箔集流体等核心材料及电芯中试化生产,推进适应钠盐电池体系的先进工艺和制造设备研制和应用。支持钠离子电池在储能、电动两轮车等领域示范应用,在韶关数据中心集群推动钠离子电池储能项目合作。