“一针瘦十斤”“不节食不锻炼,不动就能减肥”,2021年,“司美格鲁肽”凭借肥胖适应症爆火。到了2023年,在全球首富、特斯拉创始人埃隆·马斯克的“代言”下,“司美格鲁肽”的风头更劲,被冠以“减肥神药”之名。

凭借一己之力,司美格鲁肽带火了GLP-1减肥赛道,众多制药企业涌入该赛道。国内减肥药市场在经过了长久的沉寂之后,7月4日,华东医药的利拉鲁肽注射液肥胖或超重适应症的上市许可申请获得批准,成为首个国产GLP-1类减肥药。

毫无疑问,围绕GLP-1,国内减肥市场争夺战已经开启,而临床有效性及安全性,将是决定谁能在这个赛道中走得更长远的关键。

“减肥神药”诞生记

历史上,减重药物经历了多次迭代。

2000年,第一波“神药”进入中国,主要是来自雅培和基因泰克(后被罗氏公司收购)两家公司的西布曲明、奥利司他。巩俐、范冰冰曾相继为西布曲明代言,彼时,国内市场有曲美、奥曲星、曲婷、诺美婷等十几个西布曲明品牌。此后,西布曲明“风靡”了十年。

直至2010年,美国食品与药物管理局(FDA)公布,西布曲明可能提高潜在的心血管及中风的不良反应发生率。同年10月,国家食品药品监督管理局发布通知,由于使用减肥辅助治疗药物西布曲明可能增加严重心血管风险,决定停止西布曲明制剂和原料药在我国的生产、销售和使用,已上市销售的药品由生产企业负责召回销毁。当年,该药物在全球各地遭退市。

至此,国内减肥药市场仅余奥利司他一颗“独苗”。但国家药监局药品审评中心(CDE)发布的《体重控制药物临床试验技术指导原则》指出,奥利司他的减重效果有限,加之由于其作用机制相关的胃肠道不良反应如脂肪(油)性大便、脂肪泻等,其在临床上的应用受到限制。

相比之下,国外虽有多款减肥药物获批,但因安全问题被退市的减肥药不在少数。

例如,惠氏公司(已被辉瑞收购)的芬氟拉明和右芬氟拉明,被发现可增加心脏瓣膜病变风险,于1997年退出市场;赛诺菲的利莫那班由于可能引发抑郁症或自杀观念于2008年退市;Servier公司的苯氟雷司,由于可能引发心脏瓣膜病变,于2009年退市;卫材制药的氯卡色林(2012年被美国FDA批准)因可能导致癌症风险增高,于2020年退市。

到了2014年,诺和诺德的利拉鲁肽被美国FDA批准用于肥胖症治疗,拉开了新一代减肥药的序幕。

作为首个GLP-1类减肥药物,利拉鲁肽可减缓胃排空,作用于中枢神经以降低食欲。据了解,胰高血糖素样肽-1(GLP-1)受体激动剂能够通过激动胰高血糖素样肽-1受体,发挥肠促胰岛素的作用而产生降糖效果,是一类既能降血糖,又能降低体重的促胰岛素分泌药物。

在利拉鲁肽的基础上,诺和诺德又研发出第二代GLP-1受体激动剂司美格鲁肽,并于2021年6月获批用于治疗肥胖适应症。

对比来看,利拉鲁肽需要每日注射,司美格鲁肽则只需每周注射一次,用药频率更低;在减重效果方面司美格鲁肽也更胜一筹,据丁香园Insight数据库,接受利拉鲁肽和司美格鲁肽治疗的肥胖症患者在68周内平均体重分别减轻6%、16%。

据公开报道,2022年10月,马斯克曾在推特上发文称一个月内减重9公斤,秘诀是定期禁食和Wegovy。其提到的“Wegovy”正是诺和诺德司美格鲁肽减重适应症的商品名。而马斯克的“带货”也让“减肥神药”司美格鲁肽在全球掀起热潮。今年入夏以来,更是“一针难求”。

不过,诺和诺德的司美格鲁肽也面临着竞争对手礼来的挑战。

与司美格鲁肽这类GLP-1单靶点药物不同,礼来的替尔泊肽是葡萄糖依赖性促胰岛素多肽(GIP)和GLP-1双重受体激动剂,于2022年5月获FDA批准,用于2型糖尿病治疗。

在减重方面,今年4月,礼来公布替尔泊肽针对肥胖症的III期临床SURMOUNT-02达到所有主要和次要终点,对于肥胖或超重且患有2型糖尿病的成年人,15mg高剂量替尔泊肽在72周实现15.7%的减重效果,即在基线100.7 kg的体重下减重15.6 kg。与安慰剂相比,10mg和15mg的替尔泊肽都显著降低了体重。

外界认为,替尔泊肽或将与司美格鲁肽争夺“减肥王者”的宝座。

千亿减肥市场

减肥药的市场有多大?

根据世界卫生组织(WHO)的定义,身体质量指数(BMI)是国际上常用的衡量人体胖瘦程度以及是否健康的一个标准,BMI=体重/身高2。当BMI≥25时为超重,BMI≥30时为肥胖。据弗若斯特沙利文估计,到2025年全球将有肥胖人口15.5亿,2020-2025年复合年均增长率为5.1%。

聚焦到国内,《中国居民营养与慢性病状况报告(2020年)》显示,我国成年居民超重肥胖超过50%;成年人(≥18岁)中超重和肥胖比率分别为34.3%和16.4%。

据国联证券研报测算,沙利文数据预计到2030年中国有3.29亿肥胖人群,保守估计肥胖人群的1/10即3290万人有通过GLP-1药物减肥的需求,每人每年消费4针(对应4个月用量),年消费1.316亿针。按照目前司美格鲁肽500元一针计算,到2030年中国GLP-1减肥药市场规模将有望达到658亿元。

从全球来看,德邦证券预计,2030年GLP-1在2型糖尿病和肥胖领域的全球市场规模可达900亿美元。其中2型糖尿病药物市场约占350亿-400亿美元,减肥药物市场约占500亿-550亿美元。

巴克莱银行对减肥市场有更高的预期,其估计,未来10年,全球减肥疗法市场的价值可能突破1000亿美元。

除了市场空间广阔,减肥药物也给药企带来了可观的收入。

凭借利拉鲁肽和司美格鲁肽两款减肥药,诺和诺德赚的盆满钵满。

据2022年财报数据,诺和诺德全年总销售额同比增长25%,主要得益于两大业务板块——糖尿病与减肥板块业务的显著增长。2022年,诺和诺德Wegovy、Saxenda(利拉鲁肽商品名)的销售额分别为61.88亿丹麦克朗(约合9.25亿美元)和106.76亿丹麦克朗(约合15.97亿美元),总计168.64亿丹麦克朗(约合25.22亿美元),实现了翻倍增长。

今年一季度,诺和诺德Wegovy、Saxenda的销售额分别为45.63亿丹麦克朗(约合6.82亿美元)和32.79亿丹麦克朗(约合4.9亿美元),同比分别增长225%、64%。基于Wegovy良好的销售势头和持续提高的供应能力,诺和诺德进一步宣布上调全年业绩预期。

“减肥神药”的火也从消费市场烧到了二级市场,Wind数据显示,诺和诺德(NYSE:NVO)最近4个月上涨14.81%,2021年初至今涨幅超137%,市值达3782.33亿美元;礼来(NYSE:LLY)最近4个月上涨44.05%,2021年初至今涨幅超170%,市值突破4244亿美元,超越强生(NYSE:JNJ)。

值得一提的是,国内唯一获批的减肥药奥利司他作为碧生源(00926.HK)的核心产品之一,2022年为公司贡献了2.68亿元的收入,占总营收的比重为28.4%。

群雄逐鹿,华东医药拔得头筹

巨大的市场需求,叠加国内此前仅有奥利司他一款减肥药获批,GLP-1减肥赛道吸引了大批国内药企布局。

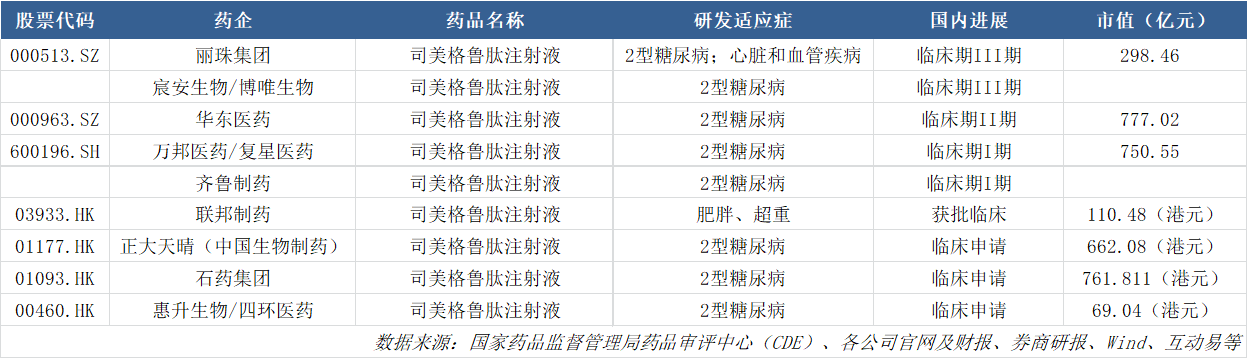

由于利拉鲁肽的化合物专利、晶体专利已分别于2017年、2022年到期,据统计,目前国内有10余家药企布局研发利拉鲁肽生物类似药/化药仿制药。其中,华东医药进度最快,公司利拉鲁肽注射液的糖尿病适应症于今年3月在国内获批,7月,公司成功抢下国内首个GLP-1受体激动剂减重适应症。

财经网注意到,华东医药利拉鲁肽注射液(减重适应症,商品名:利鲁平)目前已在互联网平台销售。淘宝阿里健康大药房显示,利鲁平售价为298元/盒。

图片来源:淘宝

在减重适应症上,复星医药控股子公司万邦医药的利拉鲁肽生物类似药减重适应症已进入Ⅲ期临床试验阶段,进度相对领先;爱美客控股子公司诺博特生物、先为达生物的利拉鲁肽注射液也在针对减肥适应症展开临床试验。

而诺和诺德司美格鲁肽化合物的中国专利期限也将于2026年到期(2022年其司美格鲁肽核心专利被国家知识产权局判定全部无效,目前诺和诺德已上诉),这无疑刺激了更多药企入局。但目前国内药企中,联邦制药是国内唯一一家申报司美格鲁肽减重适应症的企业。

除利拉鲁肽、司美格鲁肽外,国内企业还在研发其他GLP-1减重创新药。

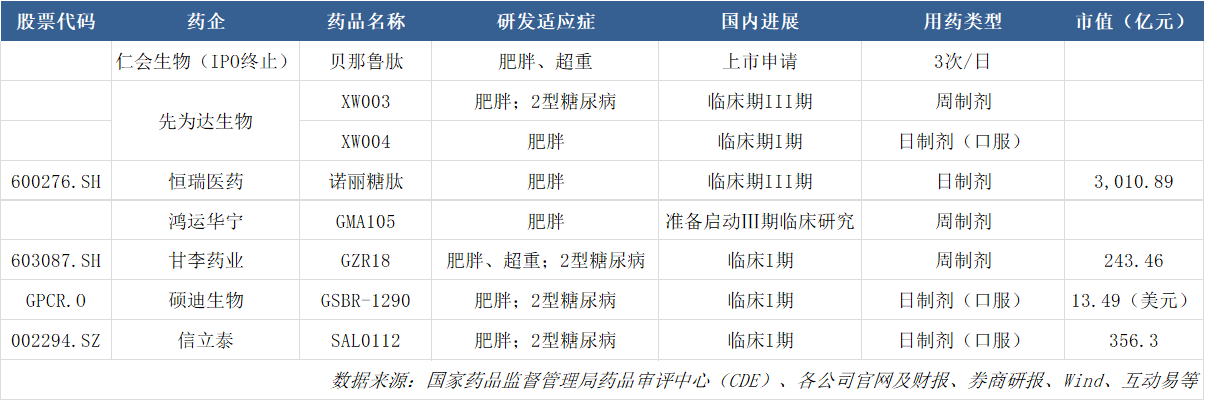

例如,仁会生物自主研发的GLP-1类创新药贝那鲁肽于2016年获批上市用于治疗2型糖尿病后,又于2019年启动超重/肥胖适应症的三期临床研究,现已提交新药上市申请。若该药获批,将成为针对超重/肥胖适应症的第一个国产原研药。

先为达生物的XW003和恒瑞医药的诺丽糖肽均处于III期临床试验阶段;甘李药业的GZR18于2022年7月完成针对2型糖尿病和肥胖/超重体重管理两种适应症的Ⅰb/Ⅱa期临床试验的首例受试者给药。

整体而言,在GLP-1靶点的减重适应症研发上,国内药企在GLP-1受体的单靶点抑制剂上布局较多,竞争较为激烈。

在双靶点、多靶点激动剂降糖药研发领域,国内药企信达生物、恒瑞医药、华东医药等已有布局,目前进展最快的是信达生物。

公开信息显示,信达生物2019年和礼来达成合作,共同研发玛仕度肽(IBI362)。玛仕度肽一款胰高血糖素样肽-1受体(GLP-1R)/胰高血糖素受体(GCGR)双重激动剂,在2型糖尿病和肥胖症两大关键适应症上均已进入III期临床。信达生物预计,将在2023年末至2024年初提交玛仕度肽上市申请。

国泰君安在研报中指出,纵观GLP-1受体激动剂迭代历程,长效、口服、多靶点药物是发展趋势。

值得关注的是,GLP-1类减肥药物的高景气度还传导至上游原料药。

据国家药品监督管理局药品审评中心(CDE)官网公示信息,目前国内已做利拉鲁肽原料药登记的药企有5家,分别为诺泰生物、翰宇药业、天马医药、星银药业和圣诺生物;司美格鲁肽原料药登记的药企有4家,分别为诺泰生物、天马医药、健翔生物、湃肽生物(冲刺创业板IPO)。

图片来源:国家药品监督管理局药品审评中心

其中,诺泰生物在6月1日披露的投资者关系记录表中提到,司美格鲁肽原料药目前主要供应海外及国内客户仿制药研发需求,2022年度司美格鲁肽原料药对公司的销售额及利润贡献还比较小。此外,公司还为替尔泊肽提供原料药,目前完成了立项及工艺研究,处于小试阶段。

翰宇药业和圣诺生物则不仅发力利拉鲁肽注射液,还同时布局了利拉鲁肽原料药。

翰宇药业在2022年财报中表示,公司利拉鲁肽等原料药产品长期销往欧洲、美国、日本、韩国、印度等国家。今年6月,其司美格鲁肽原料药上市销售申请获美国食药监局(FDA)受理。

圣诺生物在6月2日的投资者关系记录表中提及,公司利拉鲁肽原料药及注射液项目于2019年6月取得国内《临床试验通知书》,研发进展较缓慢主要系公司前期申报时还未明确应该按照哪一类药物申报,直至去年相关政策才确定,即公司利拉鲁肽属于化学合成按照二类申报;另外,公司的司美格鲁肽正处于临床前研究阶段。

二级市场上,Wind数据显示,圣诺生物年初至今股价涨幅达77.64%,诺泰生物累计涨幅达54.02%。

安全性仍待验证

除了减肥效果,安全性也是决定一款减肥药物能否成功的关键。“减肥神药”爆火,随之而来的是对药物安全性的质疑。

国联证券研报指出,安全有效减肥药物的缺乏使得庞大的市场需求一直未得到充分满足,即便是目前在售的减肥药物也有不同程度的不良风险问题。相对而言,GLP-1RA药物(利拉鲁肽、司美格鲁肽)严重副作用发生率较小,同时具有心血管代谢获益作用,安全性良好。

在被投资者问及利鲁平这款减肥药的优势时,华东医药也在互动易平台回复称,利拉鲁肽属于GLP-1受体激动剂,GLP-1类产品兼具减肥、降糖和心血管获益的功效,是相对成熟稳定和安全的靶点。

不过,利拉鲁肽、司美格鲁肽等GLP-1类药物近期接连被欧盟药品监管局(EMA)提示药物安全性风险。

今年6月,欧盟药品监管局对司美格鲁肽、利拉鲁肽等GLP-1类药物可能存在致甲状腺癌风险提出审查警告,并要求礼来、阿斯利康、赛诺菲必须在7月26日之前提供GLP-1类药物补充信息。EMA表示,GLP-1类药物用于减重是否也会存在像糖尿病患者使用时一样会增加患甲状腺癌的风险仍需试验证明。

另据澎湃新闻援引路透社7月10日报道,欧盟药品监管局正在调查诺和诺德旗下两款药物,包括糖尿病药物Ozempic(司美格鲁肽)和减肥药物Saxenda(利拉鲁肽)。调查的原因是冰岛监管部门报告了三例患者使用这些药物后出现自杀念头的案例,其中包括两个使用Ozempic的患者案例以及一个使用Saxenda的患者案例。

路透社报道中还提到,EMA将考虑是否应将审查范围扩大到整个GLP-1类药物。

对此,诺和诺德表示,大型临床试验项目数据和上市后监测期间采集的数据均未显示司美格鲁肽或利拉鲁肽与自杀或自残意图之间存在因果关联。公司对正在进行的临床试验、实际应用以及其它与上述产品相关的数据进行持续监测,并在与相关监管机构进行密切合作,以确保患者安全,并使医疗专业人士获得充分信息。