2023年收官在即,站在岁末年初的关键时点,A股连续多日登上微博热搜,引发广泛关注。

全年来看,2023 年A股市场总体延续震荡态势,市场涨跌分化,呈现出景气驱动、行业结构明显分化的走势。截至12月27日,主流宽基指数最新收盘价普遍低于2022年末收盘点位。

资本市场在不断变革中发展。2023年,监管层从制度层面出台系列政策,包括注册制全面落地、修改分红规则,此外A股市场投融资端、交易端都推出了不少改革措施。

展望2024年,不少业内人士满怀信心。

中航证券首席经济学家董忠云对时代周报记者表示,“目前沪指在2900点附近震荡,市场估值处于历史低位,资产价格或已过度计价悲观预期。展望后市行情,随着国内经济持续复苏及政策对资本市场的呵护,市场信心企稳后,对内外部积极信号会更加敏感,走出波动向上行情。”

冬去春来,A股有望迎来暖春。 国内方面,11月经济、金融数据显示内生需求边际偏缓,中央经济工作会议进一步强调“以进促稳,先立后破”。海外来看,美国12月美联储议息会议鸽派基调超市场预期,美元指数有所回调,离岸人民币汇率升值,货币环境有所改善。

近半数个股年内涨幅为正,TMT板块出彩

2023年以来,A股整体表现偏弱,板块行情较为分化,结构性特征明显。

Wind数据显示,截至12月27日,上证指数、深证成指与创业板指年内分别下跌5.65%、16.56%和22.88%。截至12月22日,近6个月北向资金合计流出1667.72亿元。

奶酪基金研究员符文豪对时代周报记者表示,自今年8月以来,外资持续流出A股市场,对市场整体存在较为明显的影响。经济基本面相对疲软的背景下,市场对多数行业的下游需求以及经济环境的修复进程信心欠佳,从市场定价层面反映出悲观预期。此外,从大行业来看,多数消费品呈现需求承压的态势。

不过,虽然指数表现疲弱,但个股涨跌参半,仍有亮点可圈。

Wind数据显示,截至12月27日收盘,A股市场5332只股票中(包括北交所),剔除今年上市的309只新股,共有2558只股票年内涨幅为正值,占比近50%,其中131只股票涨幅在100%以上。

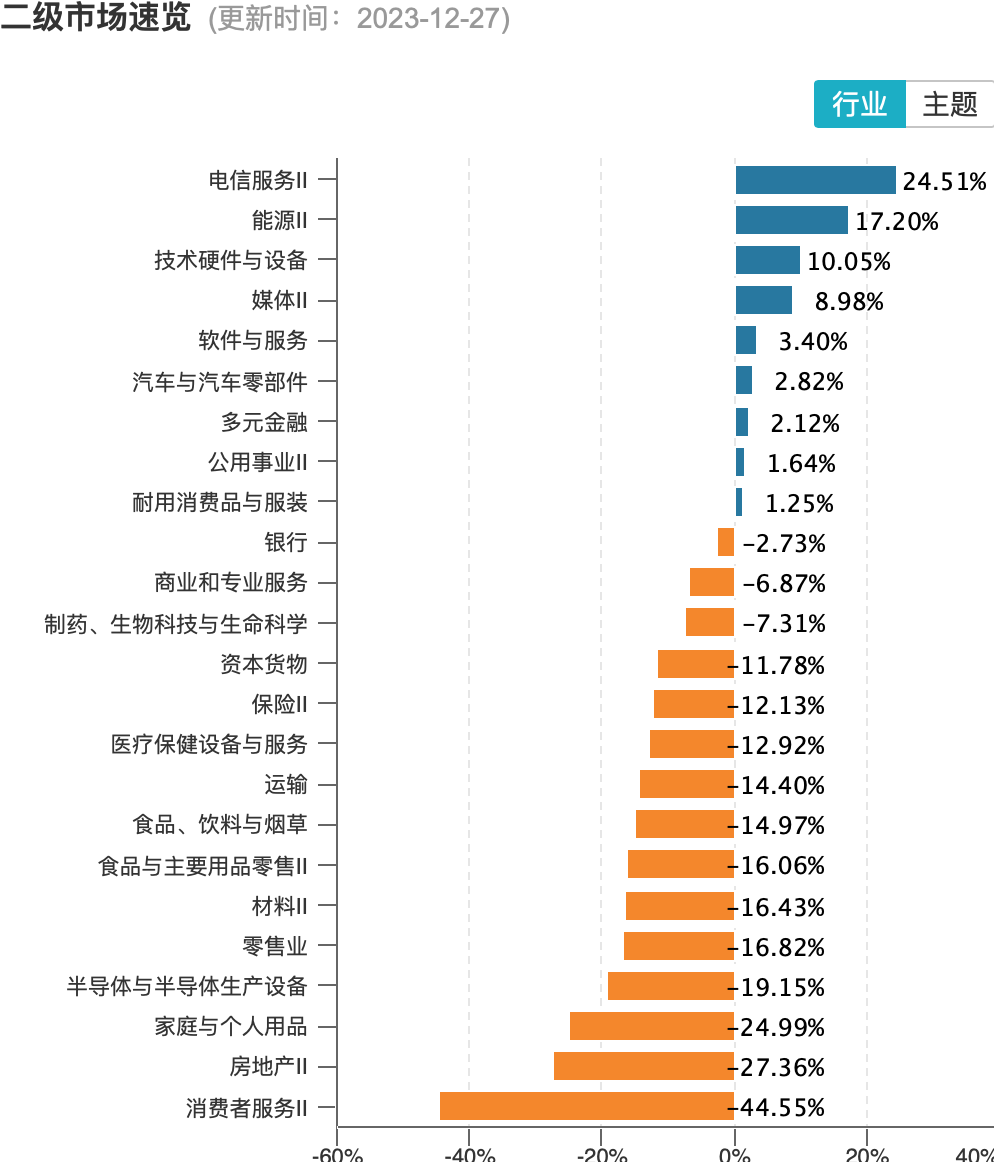

大盘震荡中不乏结构性上涨,如计算机、能源、传媒和通信板块皆取得了不错的涨幅。Wind数据显示,截至12月27日,24个Wind行业指数中,有9个行业指数取得了正收益。其中电信服务、能源、技术硬件与设备、媒体等板块涨幅居前,年内涨幅分别为24.51%、17.20%、10.05%、8.98%。

数据来源:Wind

数据来源:Wind

博时基金基金经理曾豪表示,“TMT板块(计算机、传媒、电子、通信)年初至今涨幅普遍超10%,背后由海外ChatGPT产业事件驱动。煤炭和石化板块年初以来涨幅也居前,背后是上游供给约束带来的能源价格强韧性。”

“A股权重资产表现较弱,但是国内市场整体活跃度并未如指数一样表现,无论是个股还是行业都呈现出较好的活跃度 。”爱建证券分析师朱志勇指出,从市场交易活跃度来看,伴随交易额下降,2023 年市场活跃度总体不及 2022 年。基金发行规模和北上流入资金以及QFII规模均体现出机构相对谨慎。从结构来看,个人投资者相对机构、和海外投资者更加活跃,这也是权重类资产表现相对较弱的主要原因。

2023年,A股市场在制度层面得到进一步完善,同时官方也推出诸多活跃资本市场信心的举措。

比如2月份,《全面实行股票发行注册制总体实施方案》公布,这是注册制经过4年试点后正式落地实施; 10月20日,证监会修订上市公司分红规则,推出《《现金分红指引》,进一步提高现金分红水平;11月8日,沪深交易所推出再融资新规,明确从严从紧设定五项红线;此外,还有诸多针对A股投融资端、交易端降税降费一系列改革举措加快推进。

在提振市场信心方面,7月份,中央政治局会议提出“活跃资本市场,提振投资者信心”;8月18日,证监会发布一揽子政策措施;10月底召开的中央金融工作会议再次提出“活跃资本市场”, 12月8日,政治局会议定调2024年“稳中求进、以进促稳、先立后破”,强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策。

2024年A股有望迎来估值修复

不少业内人士认为,目前A股处于底部状态。

董忠云表示,随着国内经济持续复苏及政策对资本市场的呵护,市场信心企稳后,对内外部积极信号会更加敏感,A股有望走出波动向上的春季萌动行情。

其进一步解释称,根据历史规律,2024年一季度、二季度有望迎来库存周期向上的拐点,结合最新经济数据及目前已落地的稳增长政策发力情况分析,预计国内经济或在2024年二季度初左右迎来经济动能和企业盈利的加速修复。

“外部方面,考虑到美国就业市场存在一定韧性,预计美联储降息时点可能在2024年5月。因此,2024年二季度有望成为国内外利好因素共振的时间窗口,推动市场步入较大幅度的上行,出现‘夏季躁动’行情。随着市场对美国大选关注度抬升,风险偏好影响下市场或将小幅震荡,但整体中枢仍有望高于2023年。”董忠云说。

朱志勇也指出,2023年受经济数据影响,市场情绪相对较低,尤其与经济关联度较高的权重类资产,机构相对谨慎的策略也为2024年的估值修复提供了空间。

符文豪则向时代周报记者分析称,“结合国内与海外基本面因素的改善预期,潜在的增量资金或随着情绪面的修复流入市场,对于明年的市场氛围,我们相对谨慎乐观。”

“从经济基本面和需求的角度来看,根据2023年11月的社零数据,烟酒类商品的零售额同比增长16.2%,两年复合增速也达到7.9%,表现相对稳定。从资金层面看,外资方面,与11月1日发布的利率决议相比,美联储目前的表态明显偏鸽。在美联储过往的加息周期中,流动性的抽离在资金层面对市场影响较为明显。后续,随着美联储的降息预期逐步确定,增量资金有望恢复流入,从而推动各版块估值实现修复。内资方面,前期中央汇金对四大国有银行进行增持,在市场相对缺乏活力、情绪悲观的背景下,这一动作为市场注入了增量资金,同时一定程度上提振了投资者信心。”符文豪说。

谈及如何修复当下及未来的市场信心,董忠云认为,今年市场走势、投资者信心总体偏弱是国际环境、国内经济等多方面因素共振的结果,要重塑资本市场信心需要政府、监管机构、市场主体共同努力。

他表示,国内经济层面,宏观调控需要进一步巩固经济复苏基础,通过财政发力和货币宽松带动内需修复,同时牢牢守住不发生系统性风险的底线,稳步化解地方政府债务和房地产领域信用风险;国际环境方面,2024年海外流动性环境将出现改善,中美利差有望缩窄,人民币贬值压力相应缓解,政策面应进一步深化资本市场对外开放,畅通外资流入渠道,引导海外资金增配中国资本市场。

“资本市场制度建设方面,应在提升上市公司质量、推动资本市场服务科技创新、进一步畅通退市机制、引导长期资金入市等方面持续发力;此外,还应进一步加强市场监管,打击内幕交易、操纵市场等违法行为,维护市场秩序和公平竞争,同时加强信息披露制度,确保投资者能够获得充分、真实的信息,增强市场的透明度。”董忠云说。