即将过去的2023年,于储能产业而言可谓“冰火两重天”。一面是新能源配储驱动下,政策之手推高赛道热度,吸引资本竞相涌入;一面是电芯价格走低,海外户储市场遇冷,行业进入“挤泡沫”阶段,部分跨界进入储能市场的玩家已退场。

面对储能投融资从活跃到趋于谨慎,哪些企业仍旧受到青睐,哪些细分赛道成为“吞金”热点?

据不完全统计,2023年储能相关领域有119家企业完成一级市场融资,有42家企业从事储能系统集成,包括工商业储能、户用储能、便携式储能,尤其在政策和成本驱动下,工商业储能发展前景更加明晰,成为2023年最受资本追捧的领域。

与此同时,在政策与市场需求的双重驱动下,新型储能也成为资本竞逐的方向。据不完全统计,2023年有14家钠电池及材料厂商完成融资,有6家固态电池企业拿到融资。

“小众”技术液流储能在行业以及资本市场的热度也有明显提升,有10家液流电池及材料企业获得融资,其中融科储能为这一领域的佼佼者,于今年4月获得10亿元B+轮融资。

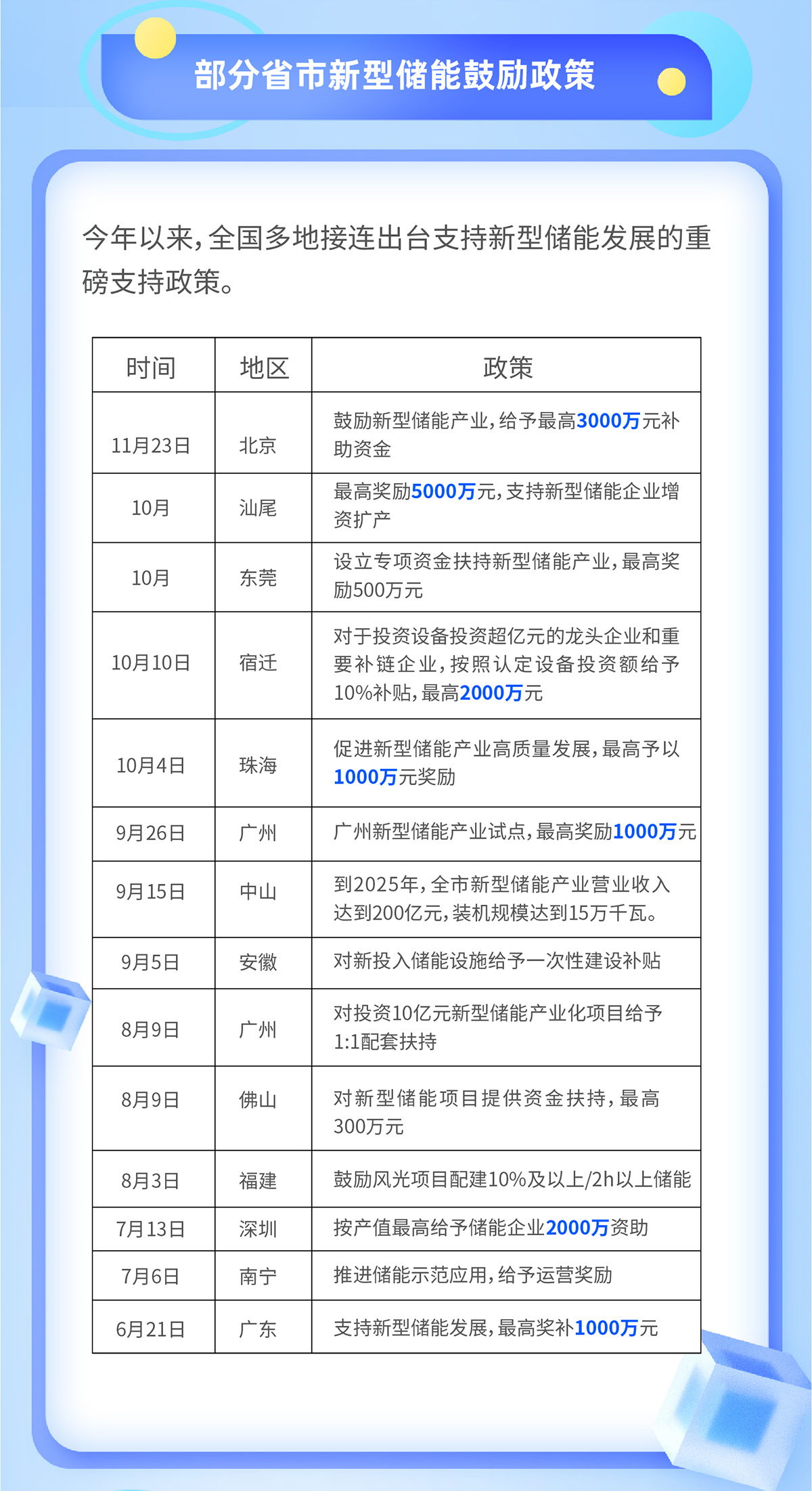

编辑/李璐 制图/张晋

延伸阅读: 洞见2023储能投融资:系统集成、液流电池吃香,新型储能获政策资本双重助力 图解资本 | 洞见2023储能投融资(二):119家企业吸金”超230亿元,机构资本蜂拥而至 图解资本 | 洞见2023储能投融资(三):行业“洗牌”在即,储能IPO“冰火两重天”