春节过后,光伏产业链仍静待价格“回温”。

据行业机构Infolink2月21日发布的光伏现货价格,182mm单玻PERC组件均价为0.9元/W,182mm双玻TOPcon组件均价为0.96元/W,与节前持平,较去年同期近乎“腰斩”。

组件价格仍处于低谷,加上春节前后是光伏行业的传统淡季,光伏企业的开工情况也“冷热不均”。Infolink统计数据显示,2024年2月国内TOP9组件企业整体开工率为49%,整体开工率为23%。

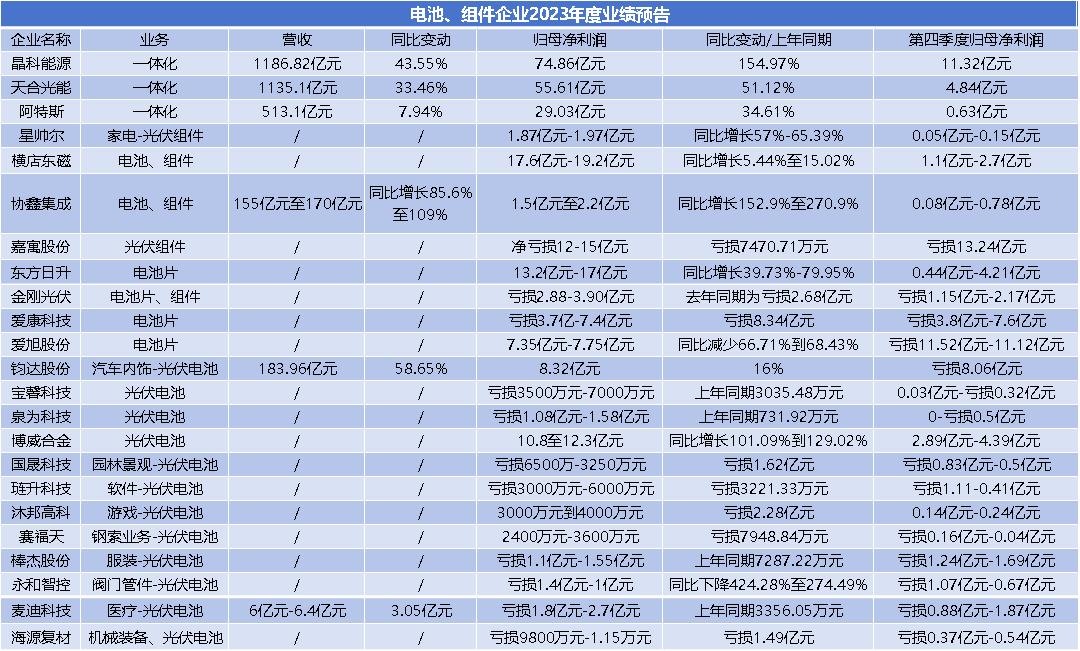

不止是组件企业之间开工率分化明显,光伏上市企业的业绩表现也“有喜有忧”。2月27日,晶科能源披露业绩快报,2023年公司业绩营收破千亿元,归母净利润同比增长74.86%至154.97亿元。尽管全年业绩表现亮眼,但该公司第四季度净利润仍同比下滑约10%。

结合2023年下半年以来产业链价格的波动下行,晶科能源的业绩表现可以看作行业的一个“缩影”。据不完全统计,截至目前已有63家光伏产业链上市企业披露业绩预告/业绩快报,其中,32家企业业绩预喜、甚至扭亏;15家企业预计出现亏损。

对比来看,光伏企业四季度承压明显,有43家企业2023年Q4净利润同比上年出现下滑,30家企业第四季度净利润出现亏损。多数企业将净利润下滑的原因归结于“产业链价格下降”“市场竞争加剧”。

挟新兴战略产业的光环,光伏曾一度是资本的宠儿。不过,随着“降价潮”来袭,有关光伏“产能过剩”等声音此起彼伏,光伏板块也阶段性“遇冷”,千亿市值阵营出现缩水。在披露业绩预告的同时,光伏企业持续掀起回购、增持热潮,共同向市场传递信心。

眼下的光伏产业,已走到扩产与过剩、多重技术路线争锋的“十字路口”。面对新的竞争态势和行业洗牌危机,2024年光伏将走向何处?

繁荣之下“洗牌”暗涌

随着发展可再生能源成为全球可持续发展的共识,2023年,光伏产业持续保持高速增长,被加速推上与火电、水电等传统能源同台竞技的舞台。

据国家能源局发布数据显示,截至2023年底,全国累计发电装机容量约29.2亿千瓦,同比增长13.9%。其中,太阳能发电装机容量约6.1亿千瓦,同比增长55.2%。

2023年全年,国内光伏新增装机216.88GW,同比增长148.11%;其中12月新增装机53GW,同比增长144%。

这一新增装机容量远超行业预期。中国光伏行业协会曾在2023年初预测,2023年全球新增装机量将达到280-330GW,我国新增装机量为95-120GW。

与此同时,光伏产业链各环节产量再创新高。

据工信部发布数据,2023年全国多晶硅、硅片、电池、组件产量均实现同比60%以上的增幅,行业总产值超过1.75万亿元。其中,全年硅料总产量超143万吨,硅片、电池、组件产量分别为622GW、545GW、499GW。

受东南亚、欧美、拉美等地区对光伏装机需求量增加,作为我国外贸“新三样”的光伏产品,出口成绩同样亮眼。数据显示,硅片、电池片、组件出口量分别为70.3GW、39.3GW、211.7GW,分别同比增长93.6%、65.5%、37.9%。

光伏产品的应用场景在2023年也得到进一步拓展。自2023年4月国家能源局提出“要谋划启动建设海上光伏”,山东、江苏、河北等沿海省份陆续出台支持政策,包括晶科能源、隆基绿能、天合光能等头部企业纷纷抢滩海上光伏市场。

另外,随着光伏产品技术水平的提升和迭代,新型电池技术百花齐放,TOPCon、钙钛矿叠层电池产业化进程加快,XBC电池技术异军突起,效率记录不断突破。

比如,晶科能源的TOPCon电池量产效率已达26%,预计2024年末将达到26.5%,其钙钛矿叠层电池效率达到32.33%。在BC类电池领域,隆基绿能的HPBC电池,利用全激光图形化可量产制程工艺获得27.09%的电池转换效率,目前量产效率也突破25.5%。

然而光伏行业繁荣发展的同时,也面临着产能阶段性过剩、多重技术路线交锋、产业链价格下探、行业竞争加剧等挑战,一场行业洗牌或不可避免。

“从2023年第四季度开始,不同制造环节已有企业宣布延期扩产的节奏,如果行业盈利压力持续,那么行业可能会出现普遍性的扩产延期现象,一定程度上可以抑制供给过剩压力的升级。”隆基绿能近日接受机构调研时表示,伴随着日趋激烈的市场竞争,电池技术迭代加快,TOPCon和BC等新型技术加速取代P型PERC 技术,相应的落后产能也将得到出清,推动行业供需格局的逐步好转。

高测股份亦在接受机构调研时表示,目前,光伏行业各环节出现开工不足及价格低迷情况,短期内各环节均面临盈利下滑的风险,行业可能迎来一轮产能出清的竞争。具有技术优势、成本优势和资金优势的企业抗风险能力相对较强。

业绩表现“有喜有忧”

所谓春江水暖鸭先知,企业总能率先触摸到行业发展的真实脉搏。那么,光伏各环节真实表现如何?随着日前多家光伏企业披露2023年全年业绩快报/业绩预告,光伏产业链的“冷热不均”也直观地显现出来。

据不完全统计,63家光伏产业链上市企业中,有32家企业归母净利润同比上升,1家企业扭亏为盈,16家企业预计出现亏损。

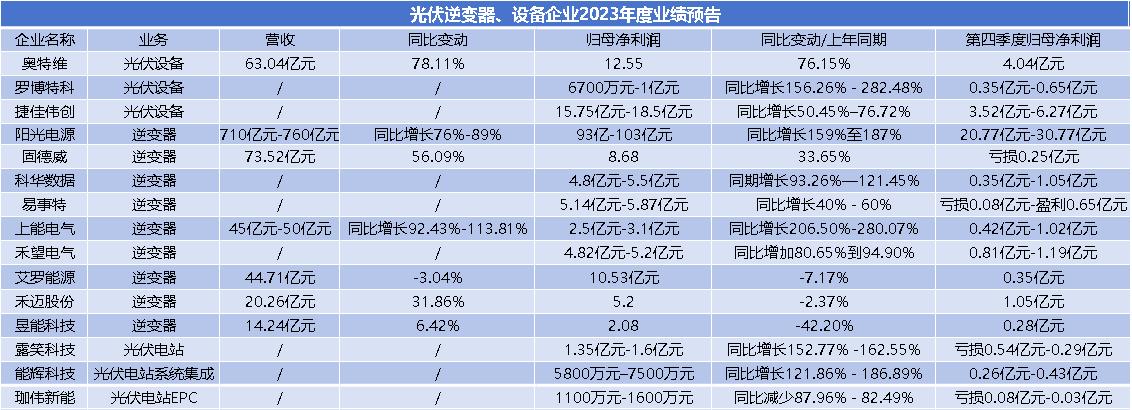

其中,预计盈利最高的企业为逆变器龙头阳光电源,该公司预计2023年实现归母净利润93亿元-103亿元,同比增长159%至187%;晶科能源、大全能源、天合光能预计归母净利润也均超过50亿元。

从净利润增速来看,有13家企业预计净利润实现翻倍增长,占比约20.63%。本期光伏企业的“预增王”花落中信博,预计2023年实现净利润3.54亿元,同比增长约696.7%。公司主要产品为光伏支架系统。对于业绩增长,中信博表示,全球光伏集中式地面电站市场新增装机需求旺盛,公司在光伏支架系统细分领域综合优势领先。

而在16家预计出现亏损的企业中,预亏数额最高的为嘉寓股份,公司预计净利润亏损12亿元-15亿元,上年同期亏损0.74亿元。公司原本主营业务为门窗幕墙系统,2022年,公司加码异质结组件、太阳能光热和光伏、风电EPC业务。

此次公司出现预亏,主要仍受其传统业务拖累。嘉寓股份称,主要因公司对部分房地产客户的营收款项等进行了减值准备计提。

值得注意的是,尽管过半数光伏产业链企业仍报喜,但受价格下降、市场竞争激烈等因素影响,有不少企业四季度净利润同比大幅下滑,甚至出现亏损。

据统计,有43家企业2023年Q4净利润同比上年出现下滑,31家企业第四季度净利润出现亏损。其中,TCL中环预计2023年实现净利润42亿元-48亿元,同比下滑29.6%-38.4%。结合其2023年前三季度实现净利润61.88亿元来看,公司第四季度预计亏损约18.88亿元-19.88亿元。

对此,TCL中环表示,2023年光伏产业链价格整体呈波动下行态势,第四季度主要产品价格快速下跌至非理性区间,公司主营业务盈利能力承压;同时,产品价格快速下行及参股公司股权的处置带来的一次性账面亏损对公司第四季度业绩产生较大负向影响。

硅料、硅片环节“承压”

光伏产业链从上游到中游分为硅料、硅片、电池片、组件四大环节,下游为光伏发电站。

回溯2021年至2022年,硅料价格的“狂飙”带动产业链价格上涨,硅料四大巨头始终牢据利润榜单的前列。到了2023年,硅料价格于年初率先回落,带动硅片、电池片、组件价格逐级下跌。以复投料为例,2023年2月初价格超过23万元/吨,到年底已降至6.23万元/吨。

硅料价格的震荡下跌也投射在硅料厂商的业绩表现上。大全能源预计2023年度实现净利润57亿元-58亿元,同比下降69.67%到70.19%。据此测算,公司第四季度实现净利润约5.85亿元-6.85亿元,较去年同期下滑83.02%-85.5%。

大全能源表示,2023年,产业内周期性库存消耗叠加新增产能陆续释放影响,国内多晶硅供给量大幅增加,进而导致多晶硅价格的快速回落。“公司虽持续加大销售力度,积极消化产品库存,各生产基地均实现满销,但受多晶硅价格下跌因素影响,公司业绩较上年同期仍大幅下降。”大全能源称。

截至目前,硅料龙头通威股份暂未披露业绩预告。但公司2023年前三季度已出现“增收不增利”的情况,实现归母净利润163.02亿元,同比下滑24.98%。

硅料价格“坍塌式”下跌,同样传导至硅片领域。除210尺寸硅片的“领军者”TCL中环净利润出现下滑外,京运通、双良节能、弘元绿能等硅片“新玩家”的利润水平同样出现30%-75%不等的下滑。

2023年频频签署大单的华民股份,亏损金额较往年进一步扩大,预计2023年净利润亏损1.6亿元—2.3亿元,2022年公司亏损3488.6万元。对此,华民股份称,由于公司光伏产业产能爬坡,叠加产业链价格大幅波动并持续走低,公司整体盈利能力承压,并计提存货跌价损失约1.40亿元,净利润同比下降。

利润分化明显,TOPCon红利释放

在电池片、组件环节,虽然产业链价格持续走低,组件价格罕见下探至1元/W以下,但随着光伏产业由P型迈向N型时代的到来,N型TOPCon产品在2023年率先放量,展现出盈利优势,深化布局TOPCon的一体化巨头,也抢先锁住了利润。

比如晶科能源、天合光能,二者营收均破千亿元大关,预计归母净利润分别同比增长154.97%、51.12%。晶科能源在业绩预报中指出,2023年,在全球光伏装机总量稳步增加,光伏市场对于N型先进产品的需求逐渐成为主流。

光伏组件厂商也面临“座次”重排。根据InfoLink数据,2023年全球组件排名中,晶科能源时隔三年重回顶峰,隆基绿能、天合光能并列第二,晶澳科技仍位居第四,连续两年保持该位置。

聚焦TOPCon电池的企业同样收获颇丰。由汽车内饰跨界光伏电池的钧达股份,预计2023年实现净利润8.32亿元,同比增长16%。钧达股份称,截至2023年底,公司电池总产能达49GW以上,同比增长180%,其中N型电池占比约81%。据lnfoLink数据统计,2023年公司电池出货量排名行业第四,在N型电池出货方面,公司排名行业第一。

但值得注意的是,钧达股份2023年第四季度的业绩同样不理想。公司2023年前三季度实现归母净利润16.38亿元,即四季度预亏约8亿元。钧达股份解释称,主要因对P型电池产线相关固定资产计提减值准备,对四季度业绩带来较大影响。

从钢索业务转型光伏电池的赛福天也实现扭亏。公司预计2023年实现净利润2400万元-3600万元,并表示公司电池片业务取得突破性进展,控股公司安徽美达伦5GW TOPCon电池片产能正式投产,未来将对公司业绩产生积极影响。

另外,在光伏辅材、设备领域,受益于电池技术路线的转换,相关企业也交出亮眼的成绩单。

从事光伏导电银浆的帝科股份预计2023年实现归母净利润3.6亿元-4亿元,同比扭亏。公司表示“应用于N型TOPCon电池的全套导电银浆产品出货量的快速增加,以及销售占比的持续提升,使得公司经营业绩大幅提高”。

光伏设备企业捷佳伟创预计2023年度归母净利润为15.75亿元-18.5亿元,同比增长50.45%–76.72%。在业绩变动的原因上,公司同样归结于“TOPCon技术路线成为主流,下游扩产加速,带来公司订单的快速增长。”

相比之下,布局异质结、BC电池的厂商暂未迎来收获期。

比如押注异质结电池的宝馨科技、爱康科技、泉为科技、国晟科技、海源复材、琏升科技预计2023年度亏损。其中,宝馨科技称,主要因公司异质结产线目前仍以投入为主,尚未形成业绩支撑。

聚焦ABC电池的爱旭股份,预计2023年度实现归母净利润7.35亿元-7.75亿元,同比下滑66.71%到68.43%。在当年第四季度,公司净利润亏损约11.52亿元-11.12亿元。

爱旭股份表示,2023年,随着ABC、TOPCon、HJT等N型技术不断推陈出新,技术进步引领行业变革,全年光伏产业链价格整体处于震荡下行区间,第四季度行业竞争尤为激烈,光伏产品价格快速下跌。“公司的主营业务电池及组件产品价格下跌、计提的固定资产减值准备和存货跌价准备,对第四季度业绩带来较大影响。”公司称。

回购增持潮来袭,彰显后市信心

市场需求增长、资本蜂拥而至、落后产能出清……作为典型的周期性行业,阶段性短缺和阶段性过剩伴随着光伏产业的发展,决定着行业的竞争格局,也带来了企业的兴衰与起落。

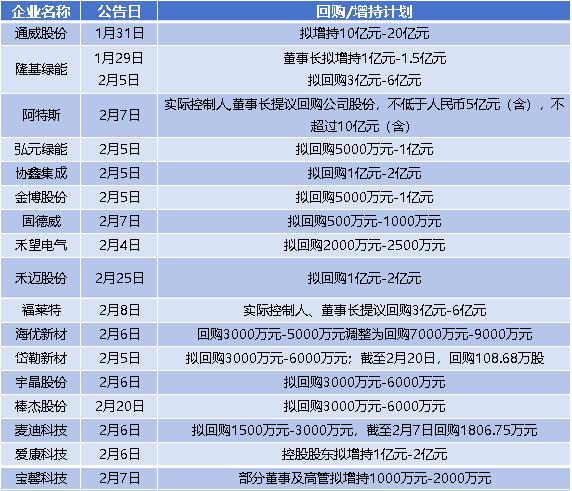

在光伏产业链价格下跌之际,“产能过剩”的隐忧也笼罩在资本市场的情绪中。在此背景下,自2023年下半年起,多家光伏企业抛出大手笔回购、增持计划,以彰显信心。

据不完全统计,新年伊始,已有34家光伏产业链企业披露回购进展或抛出增持/回购计划,涉及金额最高达88亿元。

其中,有4家光伏企业宣布增持计划,包括通威股份、隆基绿能、爱康科技、宝馨科技。1月31日,通威股份表示,控股股东通威集团拟增持10亿元至20亿元。对于本次增持计划,该公司表示,“基于对光伏行业长期发展的坚定看好,以及公司在高纯晶硅、高效太阳能电池等环节长期积累的技术、成本、管理等综合竞争优势,结合当前公司二级市场价值严重低估,为坚定投资者信心。”

14家企业抛出回购计划,包括隆基绿能、阿特斯、协鑫集成、福莱特等。其中,隆基绿能、福莱特最高回购金金额均为6亿元。部分光伏企业拟加大回购力度,2月6日,海优新材披露,将回购方案由“不低于3000万元(含)且不超过5000万元(含)”调整为“不低于7000万元(含)且不超过9000万元(含)”。

从回购实施进展来看,阳光电源回购金额最高,截至1月31日已耗资9.96亿元实施回购。另外,大全能源、天合光能、晶澳科技已分别回购2.65亿元、4.09亿元、3.59亿元。

值得注意的是,龙年“开工”后,光伏板块情绪回暖。据wind数据显示,截至2月29日收盘,光伏指数(884045.WI)本月上涨10.19%,BC电池概念涨幅居前。

中信证券研报显示,预计春节假期后光伏需求将持续回暖,3月电池组件行业排产或显著走高,且产业链价格有望阶段性修复,进一步明确基本面触底拐点,带动盈利和景气回升。

开年以来,光伏企业亦不乏“大动作”。2月25日,爱旭股份发布一则重磅投资公告,拟99.78亿元投资建设济南一期年产10GW高效晶硅太阳能电池及组件项目,本次投资事项尚需提交公司股东大会审议批准。

头部企业也欲加快补充资本“弹药”。去年12月,阳光电源宣布拟分拆旗下从事新能源电站业务的子公司阳光新能源上市;钧达股份拟申请“A+H”上市,2月7日公司公告称,已向港交所递交上市申请。

对于中国光伏制造企业来说,2024年或仍难逃“一半是海水,一半是火焰”的市场环境。

从装机需求来看,2月20日,彭博新能源财经在一份新报告中预测,2024年全球光伏新增装机将达到574GW,同比增长约29%。但结构性的“供过于求”也仍将持续。

日前,在中国光伏行业协会(CPIA)主办的光伏行业2023年发展回顾与2024年形势展望研讨会上,工信部电子信息司处长金磊表示,2024年,产业大概率将继续深化调整态势,部分落后产能和竞争力不足的产品或将逐渐淘汰,具有技术优势的产能将更具竞争优势。

据金磊透露,下一步主管部门将重点做好以下四方面工作,包括加强产业规划引导、支持产业的创新突破、加强标准引领和配套建设、加快培育国际合作工作部署。

编辑/李璐