业绩快报是上市公司在定期报告公告前,初步披露主要会计数据和经营指标,相较业绩预告而言,其呈现的数值更为准确。

Choice数据显示,截至2月29日上午11时,共有984家A股上市公司发布业绩快报,其中近半数企业业绩报喜。

其中,618家上市公司2023年营收实现同比增长,占比62.8%。490家公司归母净利润实现同比增长,占比接近50%。21世纪经济报道记者注意到,软件开发、半导体、光伏设备、化学制药、医疗器械等行业表现强势。

近半数企业报喜

从营收增速来看,12家公司营收涨幅超过100%。亚虹医药-U(688176.SH)、迈威生物-U(688062.SH)、中自科技(688737.SH)位居前三,增幅分别达到52594.64%、360.49%、245.14%。

亚虹医药表示,公司2023年营业收入主要为迪派特和欧优比在2023年第四季度产生销售收入及公司对外授权数据产生的许可费收入等,其他核心产品尚处于在研状态。

对于营业收入增长,迈威生物-U指出,主要是9MW3011项目与美国DISC MEDICINE,INC.达成独家许可协议并收到其支付的不可退还的首付款1000万美元,同时迈利舒®实现新产品销售确认收入所致。

受我国商用车市场特别是天然气重卡市场的爆发、乘用车大客户的批量供货、柴油非道路国四和轻型车国六b排放法规的全面实施等因素影响,中自科技2023年机动车尾气净化催化剂各主要产品线营业收入均实现大幅增长。

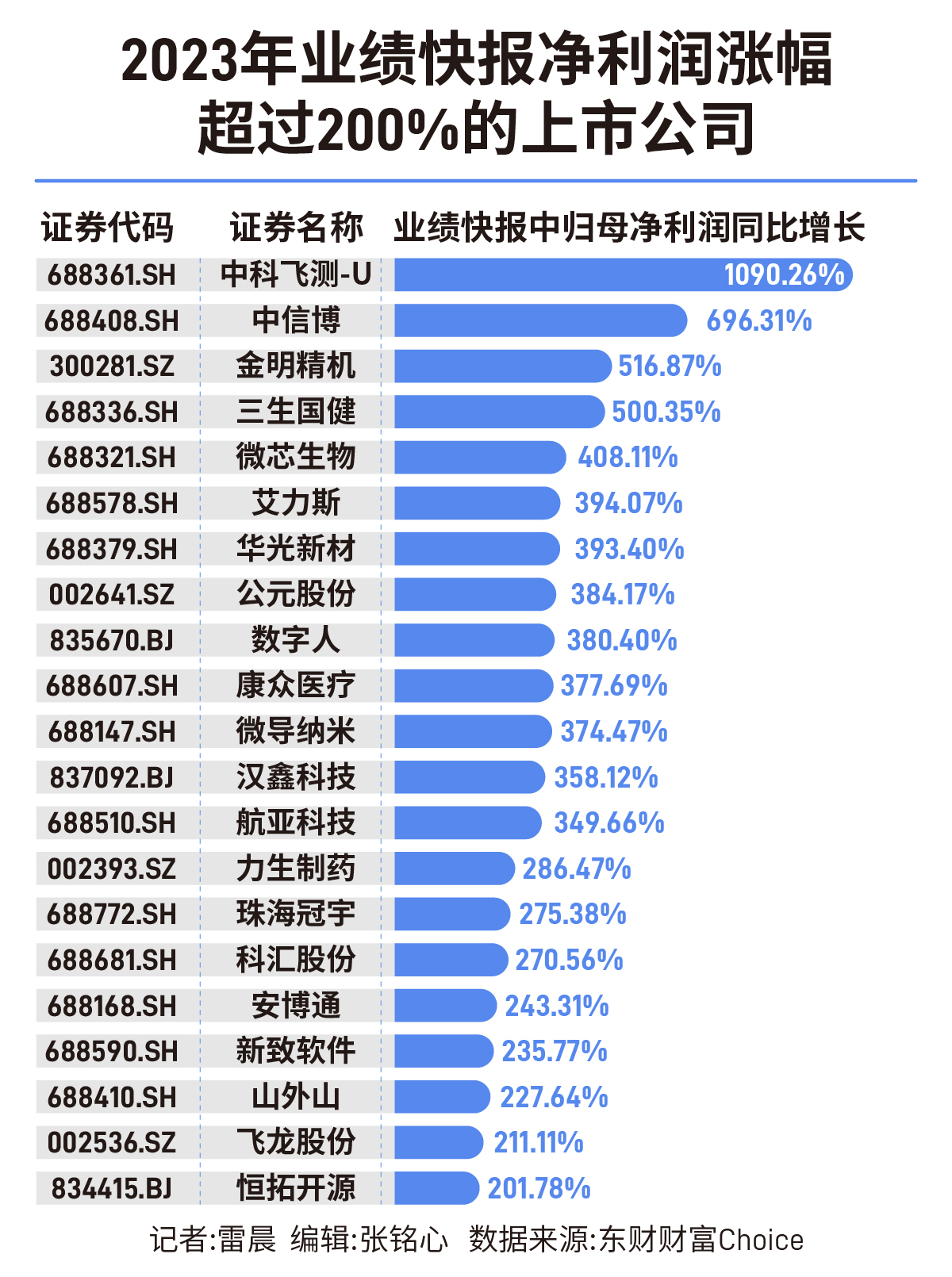

从归母净利润增幅来看,55家上市公司涨幅超过100%,其中21家涨幅超过200%。

其中,中科飞测-U(688361.SH)、中信博(688408.SH)、金明精机(300281.SZ)、三生国健(688336.SH)2023年归母净利润同比涨幅超过500%,分别为1090.26%、696.31%、516.87%、500.35%。

2月25日晚间,半导体设备公司中科飞测-U发布2023年度业绩快报,公司实现营业收入约8.91亿元,同比增加74.95%;净利润约1.42亿元,同比增加1090.26%。

受益于钢材市场价格稳定等因素,中信博2023年净利润同比增长近七倍。公司表示,2023年钢材市场价格保持稳定,公司改善、优化采购渠道,降低采购成本。同时,公司业务纵向拓展,部分零部件由外采改为自制等。

金明精机表现亦是不俗。2023年,公司智能化塑机业务及高阻隔软包膜业务销售收入和订单量同比增长,但双向拉伸聚酯薄膜业务受行业景气度下行影响持续承压。

三生国健则指出,公司归母净利润增长,是由于公司主要产品益赛普销量增长,并且公司赛普汀持续快速放量增长,以及取得与沈阳三生制药有限责任公司合作的抗体肿瘤及眼科管线授权收入部分款项。

软件开发、半导体表现强势

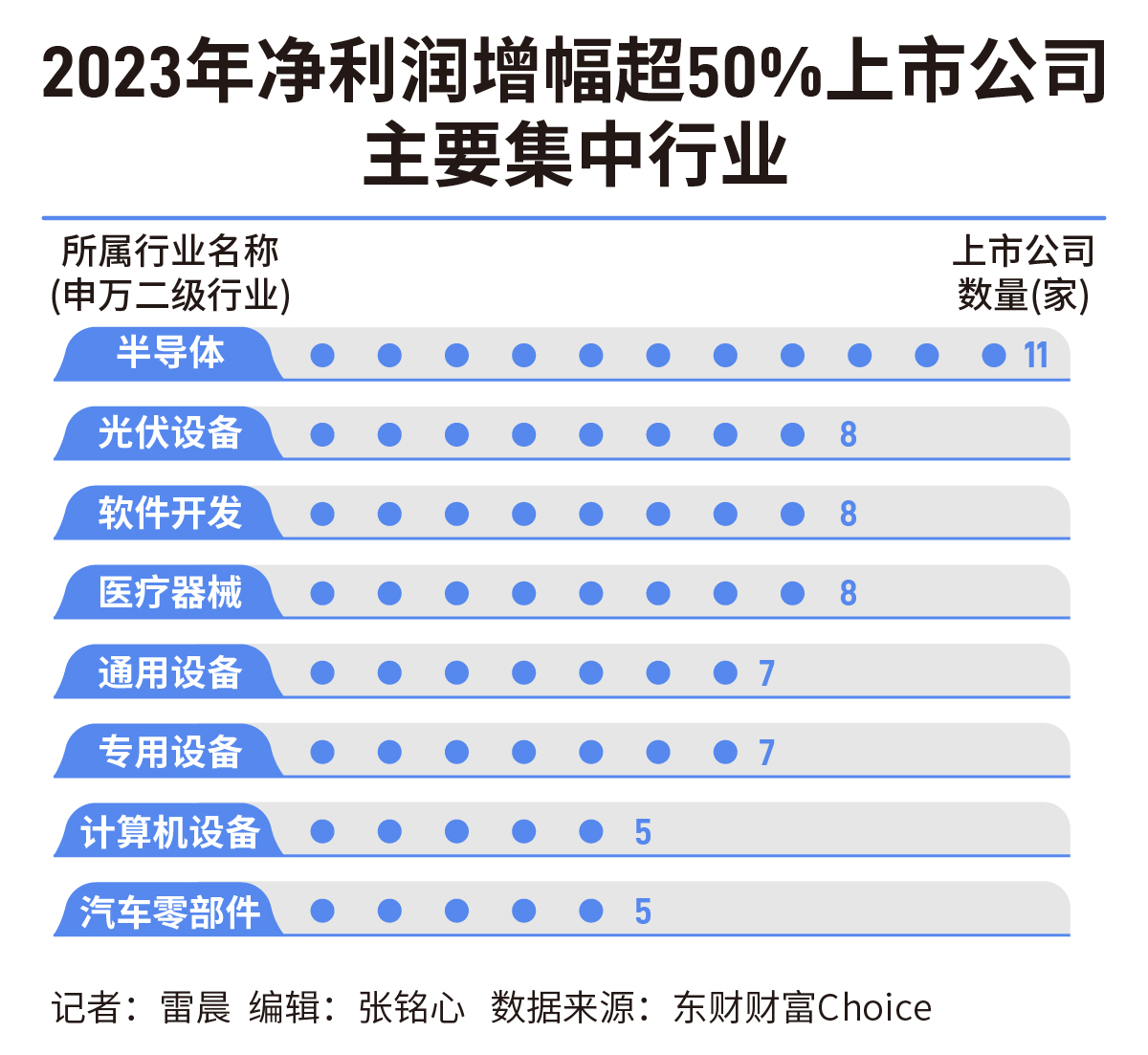

在发布业绩快报的公司中,2023年归母净利润同比增长超50%的上市公司有127家,主要来自软件开发、半导体、光伏设备、化学制药、医疗器械等行业。

具体来看,半导体行业有11家,软件开发、光伏设备、医疗器械各8家,通用设备、专用设备分别有7家,计算机设备、汽车零部件各5家,其余公司所属行业较分散。

以软件开发行业为例,汉鑫科技(837092.BJ)、安博通(688168.SH)、新致软件(688590.SH)、恒拓开源(834415.BJ)、宝兰德(688058.SH)涨幅超过100%。其中,两家为北交所上市公司。

根据业绩快报,汉鑫科技2023年实现营业收入3.64亿元,同比增长139.63%,创历史新高;归母净利润为3015万元,同比扭亏。

公司称,推动业绩增长的主要有两方面,一是随着人工智能技术的高速发展和大模型在各行业的推广,对算力需求增加,智算中心建设及运营业务有较高增长;二是智能网联业务板块完成了产品研发到产业落地,业务订单增长。

对于业绩变动,安博通表示,2023年公司围绕安全网关、安全管理和安全服务三大品类持续丰富产品矩阵,其中安全管理和安全服务收入实现快速增长,如策略可视化产品、流量类产品以及数据安全产品市场需求强劲。

2023年,新致软件实现营业总收入16.88亿元,同比增加28.32%;归母净利润7051.61万元,同比大幅扭亏为盈。

新致软件表示,传统业务领域,公司加大对金融行业、企业服务行业软件和信息技术服务的投入,相关收入实现增长。在此基础上,公司积极推进人工智能领域拓展,参与多个核心客户智算项目。

一位券商研究所分析师告诉21世纪经济报道记者,随着数字化转型加速推进,软件开发行业迎来了更多的发展机遇,许多公司加大了在云计算、大数据、人工智能等领域的投入,推出了众多创新产品和服务,实现了业绩的快速增长。

八家企业净利下滑超1000%

几家欢喜几家愁,部分上市公司2023年的经营状况并不理想。在营业收入下滑幅度最大的前十家企业中,按照申万二级行业分类,九家公司属于医疗器械板块,一家属于航天装备板块。

其中,硕世生物(688399.SH)、安旭生物(688075.SH)、东方生物(688298.SH)营业收入降幅超90%,分别下滑92.67%、91.76%、90.6%。业绩下滑原因均与新冠抗原检测试剂市场需求锐减有关。

硕世生物表示,公司2023年营业收入大幅下滑,主要因为新冠相关产品和服务的需求急剧下降,相关业务收入较2022年同期大幅下降所致。不过,公司称2023年常规业务营业收入规模较同比实现增长。

安旭生物营业收入下滑原因与之相似。业绩快报显示,报告期内,由于全球性呼吸道传染病结束的影响,公司相关检测产品市场需求大幅度减少,使得销售收入大幅度减少,净利润大幅下降。

东方生物亦指出,2023年度,公司常规业务保持稳定发展,但受到国内外公共卫生防控政策变动的影响,新冠抗原检测试剂市场需求急剧下滑,相关业务收入大幅度下降。

从归母净利润同比下滑情况来看,裕太微-U(688515.SH)、芳源股份(688148.SH)、福昕软件(688095.SH)、芯海科技(688595.SH)、秦川物联(688528.SH)等八家公司净利润降幅超过1000%。此外,净利润降幅超过100%的上市公司共有106家。

裕太微-U在业绩快报中表示,利润下滑主要由于报告期营业收入下降,同时研发费用保持高水平投入,销售费用、管理费用和资产减值损失较上年同期增加所致。

对于净利润下滑,芳源股份称,受2023年镍钴锂等金属价格持续下跌,以及下游需求阶段性走弱等影响,公司产品销售价格及订单量均有所下降;叠加公司多项固定支出增加等,造成单位成本上升,毛利率下降。

福昕软件在公告中指出,净利润下滑主要是因为公司强化管理团队建设,并持续加大研发和营销网络布局的投入,员工规模及薪酬费用有一定的增长,导致公司管理费用、研发费用和销售费用增加。

芯海科技提到,2023年上半年受全球经济增速下行、整体宏观经济及半导体周期变化等因素影响,消费电子等终端市场景气度及需求下降。公司低端消费类产品受到行业去库存压力影响,产品价格受到一定承压导致毛利率下降。