A股上市公司一季报披露日前落下帷幕,申万行业分类下50家上市券商一季度业绩揭开“面纱”。

今年一季度,50家A股上市券商中,有47家券商实现盈利,但从业绩增速来看,仅5家券商营收、净利实现双增长,上市券商整体业绩承压。分业务板块来看,自营业务成为决定券商一季度业绩表现的关键因素;一季度,券商资管业务分化明显,投行业务表现“萧条”。

前瞻券商板块业绩,中泰证券研报指出,若后续市场保持平稳或上涨,则2024年二季度开始券商板块业绩有望迎来修复。

一季度47家券商盈利

截至4月30日,券商2024年一季报已经全部披露完毕。整体来看,今年一季度,多数券商业绩承压,不同券商之间业绩分化明显。

按申万二级行业分类,一季度,50家A股上市券商中,除天风证券、国联证券、锦龙股份3家券商出现亏损外,其余47家券商全部实现盈利。

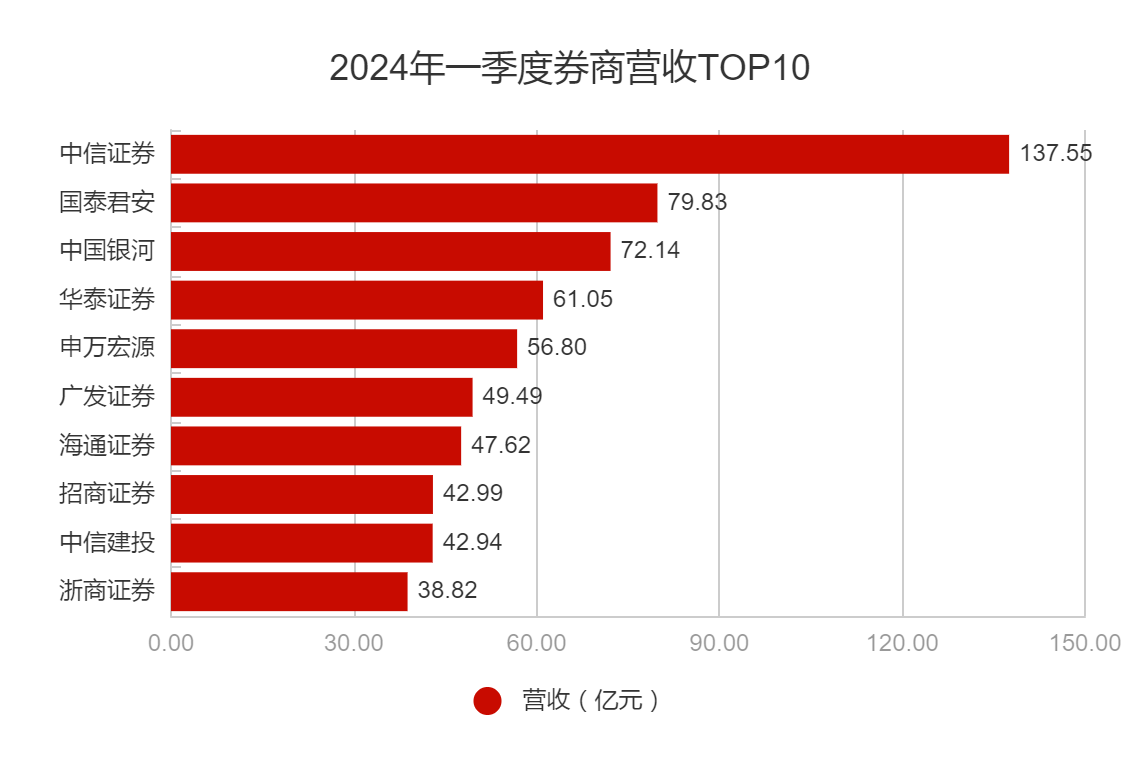

从营收排名来看,“券商一哥”中信证券以137.55亿元的营收位居榜首,与其他券商拉开了明显的差距;国泰君安、中国银河分别排名第二、第三,一季度分别实现营收79.83亿元、72.14亿元;华泰证券、申万宏源紧随其后,一季度营收分别为61.05亿元、56.8亿元。

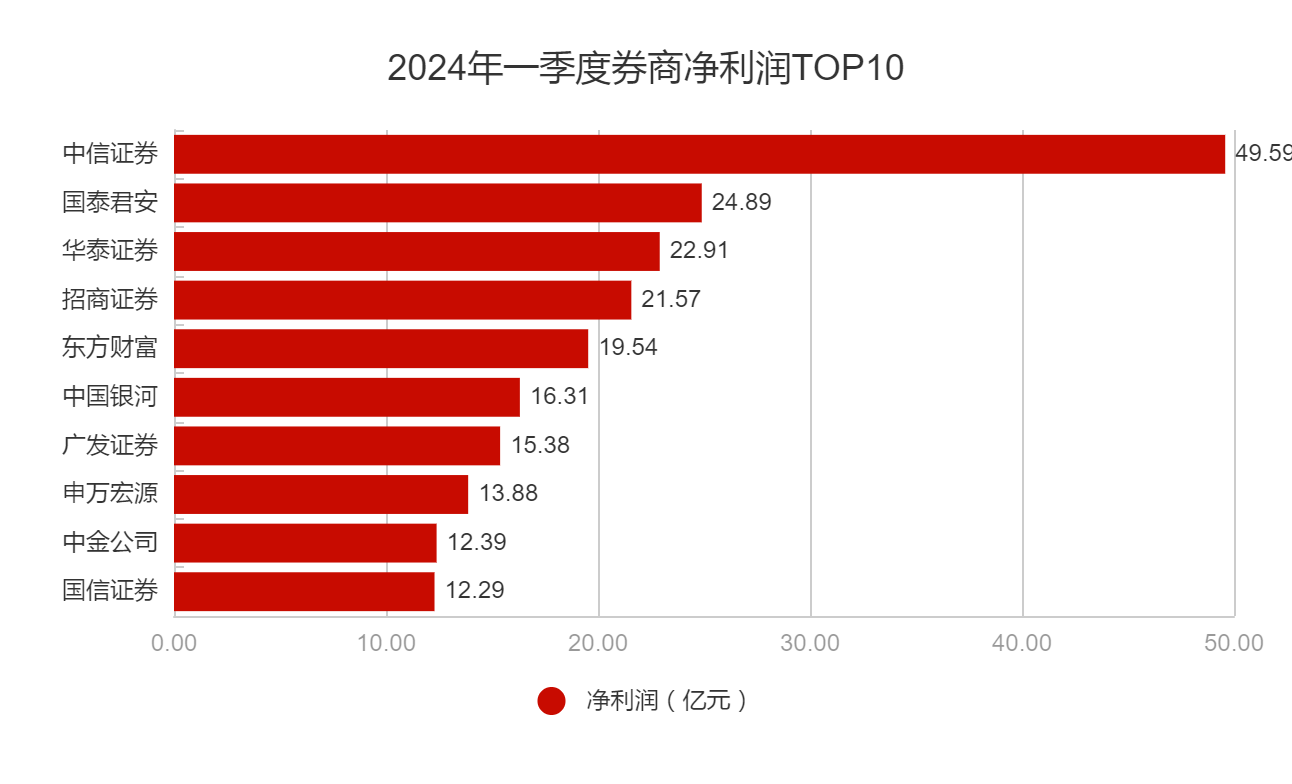

净利润方面,一季度,有11家上市券商归母净利润超过10亿元,4家券商归母净利润超20亿元,分别为中信证券、国泰君安、华泰证券和招商证券,一季度分别实现归母净利润49.59亿元、24.89亿元、22.91亿元和21.57亿元。

从业绩增速来看,一季度,有9家券商营收同比增长,东兴证券营收增速位列第一;7家券商归母净利润实现同比增长,中原证券净利润增速排名第一。一季度营收、净利实现双增长的券商仅有5家,分别为东兴证券、中原证券、南京证券、首创证券和方正证券。

据Wind数据,一季度,东兴证券营收同比增长112.56%,归母净利润同比增长64.28%;中原证券营收同比增长38.93%,归母净利润同比增长85.53%;南京证券营收同比增长37.21%,归母净利润同比增长21.21%;首创证券营收、归母净利同比分别增长29.85%、25.22%;方正证券营收、归母净利同比分别增长11.97%、41.06%。

与此同时,湘财股份、华林证券、哈投股份和国盛金控4家券商一季度出现营收同比增长,但归母净利润同比下滑的“增收不增利”情形。西南证券、第一创业证券2家券商虽然营收同比下滑,但一季度归母净利润同比实现增长,分别增长1.77%、1.64%。

一季度,有39家券商营收及归母净利润双双遭遇下滑,且多数券商营收、净利润降幅在10%以上。其中,太平洋证券、华西证券、海通证券和兴业证券4家盈利券商今年一季度营收降幅均超40%,分别为40.47%、42.55%、44.11%和42.99%;同期归母净利润降幅超60%,分别为76.61%、68.6%、62.56%和60.38%。

自营业务成“胜负手”

从各家券商披露的一季度业绩波动原因来看,自营业务成为决定券商业绩表现的关键因素。

5家一季度营收、净利润实现双增的券商中,除首创证券外,其余4家券商均受益于报告期内投资业务收益增加。

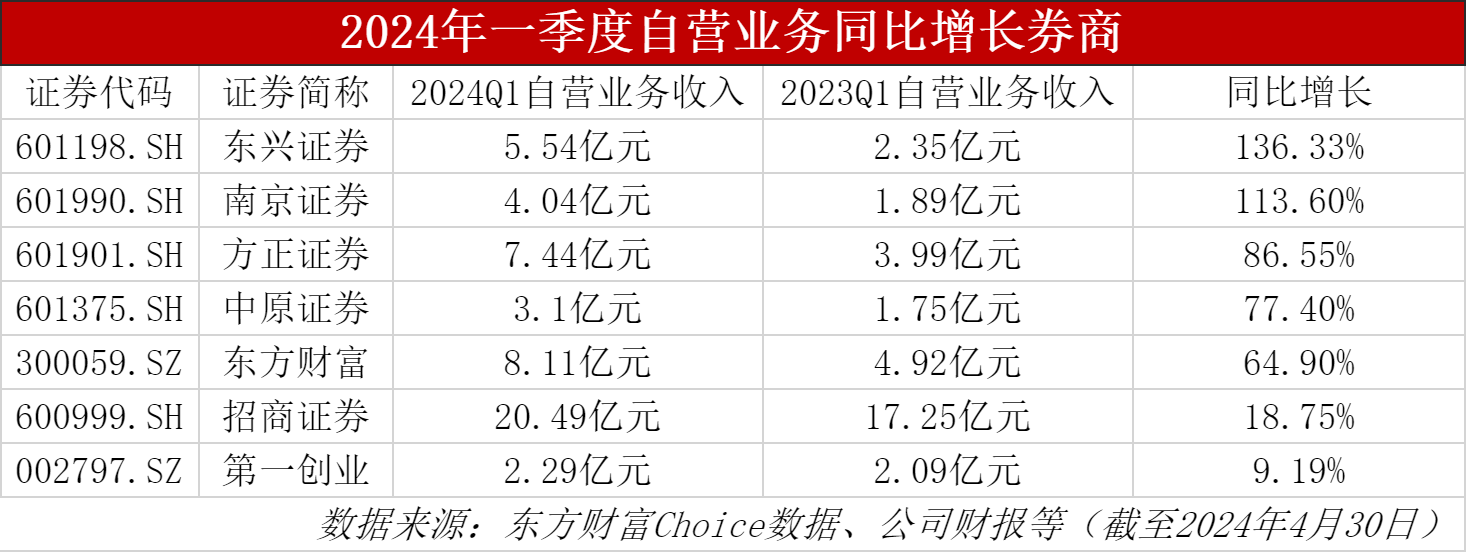

东兴证券在一季报中表示,业绩增长主要系本报告期大宗商品销售收入及投资业务收入增长所致;中原证券也表示,一季度业绩增长主要为本期投资业务收益增加;南京证券称,一季度营收增长主要系公允价值变动收益及投资收益增加;对于一季度归母净利润增长,方正证券称,主要系本期投资与交易业务收益增加所致。

以“自营业务净收入=投资收益+公允价值变动净收益-对联营企业和合营企业的投资收益”估算,东兴证券一季度自营业务净收入为5.54亿元,较2023年一季度增长136.33%。南京证券、方正证券、中原证券一季度自营业务净收入分别为4.04亿元、7.44亿元、3.1亿元,同比分别增长113.6%、86.55%、77.4%。

“成也自营败也自营”,对于一季度营收、净利润双增的券商而言,自营业务是业绩的“顶梁柱”,但与此同时,自营业务也成为部分券商一季度业绩的“拖油瓶”。

例如,天风证券、国联证券、锦龙股份3家一季度亏损的券商均在一季报中提及证券投资业务收入减少对公司业绩的影响。其中,天风证券、锦龙股份2024年一季度自营业务净收入同比分别下滑77.6%、94.33%。

太平洋证券、华西证券、海通证券和兴业证券4家一季度业绩下滑的券商,同样受自营业务“拖累”。

其中,华西证券自营业务下滑幅度最大,该券商一季度自营业务净收入为0.44亿元,同比下滑89.77%;太平洋证券一季度自营业务净收入为0.69亿元,同比下滑73.08%;兴业证券一季度自营业务净收入为3.29亿元,同比下滑67.96%;海通证券一季度自营业务净收入为12.19亿元,同比下滑39.43%。

值得一提的是,随着A股上市公司一季报披露收官,券商重仓股的动向也浮出水面。

Wind数据显示,截至4月30日,在已披露2024年一季报的上市公司中,有557家公司的前十大流通股股东名单中出现券商身影,持仓数量合计65.43亿股,持仓市值约556.56亿元(以4月30日收盘价计算)。重仓股增持方面,一季度券商合计增持102只个股。同时,券商一季度共对171只重仓股进行了减持操作。

资管业务分化明显

一季度,券商资管业务同样分化明显。

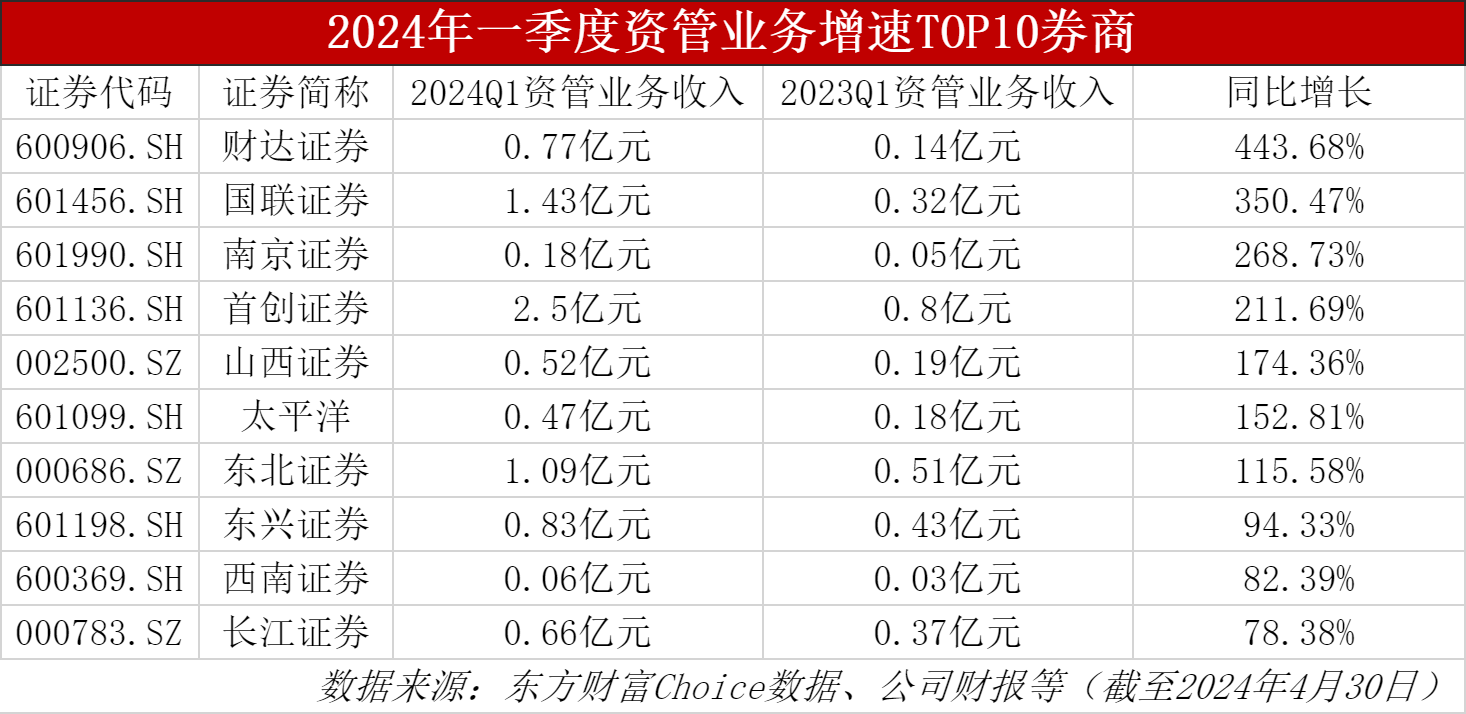

据东方财富Choice数据,50家A股上市券商中,有25家券商一季度资管业务实现正增长,其中财达证券、国联证券、南京证券、首创证券、山西证券、太平洋证券和东北证券的手续费净收入同比增幅均超过100%。

具体来看,财达证券一季度资管业务表现亮眼,手续费净收入为7735.12万元,2023年同期为1422.74万元,同比增长443.68%;国联证券一季度资管业务手续费净收入为1.43亿元,同比增长350.47%;南京证券一季度资管业务手续费净收入为1837.57万元,同比增长268.73%。

一季度业绩表现亮眼的首创证券,也主要与其资管业务的“给力”有关。季报显示,首创证券一季度资管业务手续费净收入为2.5亿元,同比增长211.69%。但其自营业务收入表现并不如上年,同比下滑4.52%。

山西证券、太平洋证券和东北证券3家券商一季度的资管业务手续费净收入分别为5233.49万元、4664.02万元和1.09亿元,同比分别增长174.36%、152.81%和115.58%。

对比之下,一季度,华林证券、天风证券、中原证券、长城证券和锦龙股份5家券商资管业务手续费收入下滑明显,降幅均超过40%。

东方财富Choice数据显示,华林证券一季度的资管业务手续费净收入为788.84万元,同比下滑42.22%;长城证券一季度的资管业务手续费净收入为680.09万元,同比下滑65.35%。

投行业务“过冬”,八成券商经纪业务下滑

相比自营业务和资管业务,IPO和再融资节奏阶段性收紧背景下,今年一季度,券商投行业务表现“萧条”。

Wind数据显示,2024年一季度的股票融资规模仅为776亿元,与去年同期的3406.25亿元相比,减少了约2600亿元。其中,IPO募集资金合计224亿元,较去年同期的961.37亿元下滑76.73%。

从券商一季度IPO业务情况来看,根据Wind对券商IPO承销保荐费用的测算,2024年一季度全行业IPO承销保荐费用为14.59亿元,同比大幅减少76.58%,涉及17家券商。去年同期,共有32家券商获得IPO承销保荐费合计62.3亿元。以此估算,今年一季度平均每家券商的IPO承销保荐收入不足9000万元,而去年同期平均每家赚得近2亿元。

根据券商季报披露的数据,今年一季度,有33家券商的投行业务手续费净收入出现下滑,其中超七成券商下滑幅度超过20%,投行业务手续费净收入下滑幅度超过50%的有11家,既包括中信证券、海通证券等头部券商,也包括中原证券、太平洋证券等中小券商。

投行业务收入下滑幅度最大的券商为华林证券,其2024年一季度投行业务手续费净收入为285.69万元,而2023年同期为1089.98万元,“缩水”73.79%;其次是兴业证券,其一季度投行业务手续费净收入为1.16亿元,而2023年同期为3.69亿元,下滑68.54%。

不过,券商投行业务整体承压的同时,仍有10余家券商该业务净收入实现同比增长。

例如,红塔证券今年一季度投行业务手续费净收入为1811.75万元,由于2023年同期基数较小,仅360.75万元,同比增速高达402.21%。长江证券一季度投行业务手续费净收入为6153.76万元,同比增长110.31%。

一季度,作为券商“基本盘”的经纪业务收入整体也较上一年有所下滑,但相对投行业务而言,下滑幅度较为缓和,大多在10%以内。

据东方财富Choice数据,一季度,有40家券商的经纪业务手续费净收入出现下滑,其中13家下滑幅度超过10%。天风证券一季度经纪业务手续费净收入为1.77亿元,同比下滑33.92%,下滑幅度最大。

而浙商证券、财达证券、财通证券、华林证券和南京证券5家券商一季度的经纪业务手续费净收入则逆势增长,分别为5.32亿元、1.52亿元、2.97亿元、1.14亿元和1.03亿元,分别同比增长24.31%、12.49%、8.24%、7.66%、0.39%。

利息净收入方面,一季度,29家券商利息净收入超亿元,其中,中国银河、海通证券和东方财富位列“前三甲”,利息净收入分别为9.3亿元、8.72亿元和5.22亿元;12家券商利息净收入亏损,占比达24%。

从利息净收入增速来看,一季度有15家券商利息净收入实现同比增长,财达证券利息净收入为2166.08万元,同比增速达916.18%,位列第一。35家券商一季度利息净收入同比下滑,其中,东北证券利息净收入较2023年同期下滑184.5%。

券商板块利润增速有望修复

对于A股上市券商一季度业绩表现,东北证券研报指出,证券业因受到一季度权益市场大幅波动、IPO节奏收缩等监管因素影响而收入承压。从政策面来看,国务院报告显示集中力量打造金融业“国家队”,推动头部证券公司做强做优利好证券业发展。

华泰证券金融首席分析师沈娟认为,券商的财富管理和资本中介业务有望伴随市场情绪回暖而逐渐修复;投行业务短期业绩仍有承压,并购重组有望迎来新机遇;衍生品业务进一步规范,有利于提升投资业绩稳定性,且伴随市场景气度回升投资业务有望表现出较好业绩弹性。“监管鼓励优质券商通过并购做优做强,看好来自政策驱动下的板块结构性机会。”

中泰证券研报持类似观点,其指出,2024年二季度开始券商板块利润基数下降(2023年一季度至2023年四季度,券商板块单季利润分别为431亿元、 391亿元、281亿元、187亿元),若后续市场保持平稳或上涨,则2024年二季度开始板块业绩有望迎来修复。

二级市场上,券商板块近期表现活跃。

Wind数据显示,4月22日至今,50只券商股股价集体上涨,7券商股股价区间涨幅超10%,其中,国盛金控区间涨幅达40.79%,首创证券、方正证券、太平洋证券分别上涨16.29%、16.19%、14.9%。截至5月6日收盘,50只券商股中,有32只股价上涨,其中国盛金控收涨7.54%,涨幅居前。

展望后市,国泰君安研报认为,股市不确定性下降+并购重组预期,看好券商股反弹。“新国九条”将加强监管,推动证券基金行业回归本源,支持头部机构通过并购重组、组织创新等方式提升核心竞争力。预计行业整合有望加速,这使得具备专业化能力、合规经营的头部券商更为受益。