机构数据显示,今年4月,私募机构数量与备案的私募证券产品数量已连续两个月环比增长,股票仓位也有所提升。与此同时,4月私募机构的业绩亏损幅度收窄。

展望后市,私募机构普遍认为,伴随着此前的估值调整、政策利好释放以及基本面预期的积极变化,市场未来有望迎来更多结构性机会。

私募备案数量连续两月增长

私募排排网数据显示,截至4月30日,当月一共有513家私募机构合计备案了797只私募证券产品,备案数量环比增幅达50.66%。同时,有备案私募证券产品的私募机构数量、备案的私募证券产品数量,均已连续两个月环比增长,其中4月有备案私募证券产品的私募机构数量以及备案的私募证券产品数量双双创出年内新高。

从备案产品的策略类型来看,除了股票策略,多资产策略和期货及衍生品策略布局也较多。业内人士表示,主要是期货及衍生品策略与股票相关性低,而且期货市场流动性较强,期货策略又比较丰富,多资产策略则能更好地抓住宏观经济周期带来的投资机会,因此两大策略的投资者关注度越来越高。

随着市场的反弹,私募机构不仅积极备案产品,存量基金的股票仓位也在提升。截至4月底,股票私募仓位指数已连续第三周上涨。实际上,自2月8日股票私募仓位指数创出年内新低以来,股票私募仓位指数一直保持着上涨的势头,从近期仓位动向来看,私募积极加仓备战5月的意图非常明显。

不过,从行情来看,4月私募机构整体仍处于亏损状态,但亏损幅度有所减小。根据朝阳永续业绩监测数据,受4月行情温和回升等因素推动,截至4月末,总计3607家股票私募机构今年前四个月平均亏损2.89%;相较于前三个月3.08%的亏损幅度,小幅减亏约0.2个百分点。在该机构监测的股票私募机构中,已有1396家私募在前四个月实现了正收益,占比为38.70%;而在今年前三个月,实现正收益的股票私募机构的占比为34.98%。

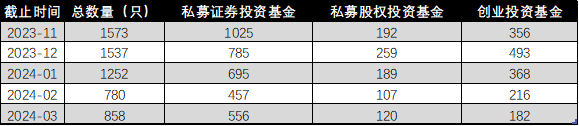

私募基金近五个月登记通过数量情况

数据来源:Wind

年内产品登记数量先降后升

回顾今年前三个月,私募基金登记通过数量、规模均呈先降后升态势,其中私募证券投资基金占据主导,而私募股权基金和创投基金的数量则整体走低。

Wind数据显示,今年前三月,私募基金登记总数分别为1252只、780只和858只,登记规模分别为553.22亿元、283.54亿元和359.88亿元。

其中,私募证券投资基金在数量上占据主导,登记数量分别为695只、457只和556只,数量占比均在半数以上。私募股权基金和创业投资基金的数量占比则相对较小。私募股权基金的月度登记数量自去年12月的259只下跌至今年1月的不足200只,并在2月和3月同样保持低位;创业投资基金更是从去年12月底的493只持续走低,今年1至3月,分别为368只、216只、182只。

从规模来看,私募股权基金依然是规模最大的领域。今年1月至3月,私募股权基金登记通过规模分别为204.08亿元、102.42亿元、184.58亿元,远高于私募证券投资基金和创业投资基金。

在整体数量、规模有所减少的背景下,政策正在引领私募股权和创业投资基金向技术密集型的科技创新行业集中。此前,证监会发布的《资本市场服务科技企业高水平发展的十六项措施》(简称《措施》)指出,引导私募股权创投基金投向科技创新领域,完善私募基金监管办法,丰富产品类型,推动母基金发展,发挥其促进科技型企业成长作用。

盈科资本产业投资事业部总裁冯志强表示,《措施》的出台为科技企业的融资、并购提供了一套全方位的资本市场组合拳,有利于政策的衔接与融合,多层次地对科技创新企业的发展进行精准覆盖,为新质生产力的发展进一步提速。

A股有望迎来更多结构性机会

展望后续市场,私募证券机构普遍认为,伴随着此前的估值调整、政策利好释放以及基本面预期的积极变化,未来A股有望迎来更多结构性机会。

星石投资认为,从近期股市表现来看,目前股市底部相对坚实,经过估值调整的成长板块表现偏强,而红利类价值板块出现明显调整,这暗示可能需要关注高低切换带来的投资变化,当前成长板块的机会相对会更好。相对价值板块,成长板块处于低位,尤其是盈利稳健的核心资产估值已经大幅偏离基本面,随着市场风险偏好的回升,优质成长类资产或将出现溢价。“此外,近期多家外资机构上调2024年中国经济增长预期,叠加美国经济和美联储货币政策仍有不确定性,外资对中国资产的增持可能会成为股市重要的增量资金。”星石投资表示。

同威投资认为,A股有望迎来结构性牛市。即使在整体市场表现平稳或不温不火的背景下,某些特定行业或板块由于行业景气度提升、政策利好或技术创新等因素,呈现出强劲的上涨趋势。政治局会议提出“坚持乘势而上”,可能意味着政府将推出更多支持性政策,如专项债券和特别国债的发行,这些政策工具可以为市场注入流动性,加速基础设施建设,从而刺激经济增长。此外,确定7月召开三中会,大幅修复了市场信心。

世诚投资表示,近期A股、港股快速走升更深层面的原因源于外资对于中国基本面的预期正在发生积极变化。从四大方面看,多重积极因素可能继续推动市场继续走强。第一,在宏观政策和产业政策的加持下,宏观经济持续向好;第二,从微观层面来看,上市公司业绩已然见底;第三,更多A股上市公司通过高分红来提升股东回报;第四,流动性因素也出现向好迹象。过去三年,个人投资者持续从股票市场撤离。从最新的上市银行财报中可以发现,存款向银行的搬家及定期化趋势,已经出现缓和的迹象,个人投资者在此前严重低配风险资产之后,有望逐步重返股市。

丹羿投资表示,现阶段A股市场整体处于“慢牛路上”。从核心驱动因素看,经历了两年多的长期调整之后,“便宜就是硬道理”,该机构对未来几年的股市表现持乐观态度。从市场结构角度看,丹羿投资还认为,今年的投资机会将会更加多元。一方面,国内经济逐步复苏,产业政策会不断催生新的热点;另一方面,海外经济高位运行也会带来更多机会,这其中既包括中国品牌出海,也包括海外定价的大宗商品相关投资机会。