自ChatGPT横空出世后,AI大模型以雷霆之姿融入千行百业。从自动驾驶模型训练速度实现超百倍的提升,到人形机器人有望“上得厨房进得工厂”,这些技术的快速迭代,都离不开算力底座的支撑。

据麦肯锡预测,在AI大模型相关算力需求的快速增加推动下,以能耗衡量的全球服务器规模将从2024年的70GW增长至2030年的390GW,年均复合增长率高达33%。

巨量的算力需求,不仅助推英伟达暂夺全球市值最高公司“宝座”,也令应用于AI服务器上的PCB产品需求提升,二级市场亦闻风而动。

Wind数据显示,截至6月26日收盘,申万印制电路板(850822.SI)板块近一个月的涨幅为14.22%,板块内41只个股32只上涨,其中,逸豪新材累计涨幅达135.31%,满坤科技、协和电子、鹏鼎控股等多股涨幅居前。

近期,多家上市PCB企业亦公开回应相关业务情况。广合科技称“在手订单充裕”,博敏电子表示“综合产能利用率在90%左右,跟随行业的回暖呈现上升趋势”。透过一季度财报,近6成企业交出净利润增长的“答卷”,PCB行业已呈现复苏趋势。

开源证券表示,展望2024年下半年,PCB行业有望受消费电子新机、AI服务器、低轨卫星等业务高景气需求拉动业务持续高增长。

AI“点火”,“泼天富贵”轮到PCB?

在AI大模型时代,巨大的算力消耗,使市场对于高性能计算能力芯片的需求空前旺盛,“催热”AI服务器的市场需求。

据Trendforce数据,2023年全球AI服务器出货量近120万台,同比增长38.4%;2023-2026年AI服务器出货量年复合增长率将达到19%。国内市场方面,据IDC预测,到2028年中国加速服务器市场规模将达到124亿美元。

面对席卷全球的AI浪潮,不仅“卖铲人”英伟达赚得盆满钵满,也为AI服务器产业链公司带来机会,这其中包括承载各种电子元器件的印制电路板(PCB)。

作为电子信息重要配套产品,PCB被称为“电子产品之母”,其核心功能在于连接电子元器件、并实现电气与信号的顺畅传输,被广泛应用于消费电子、汽车电子、人工智能、数据中心、航空航天等多个领域。

服务器内部需要多种形式的PCB,通常包括服务器主板、CPU板、硬盘背板、电源背板、内存等不同规格。与传统服务器相比,AI服务器为了满足深度学习、机器学习等计算密集型任务,需配备更高级的GPU(图形处理单元)模组,因此对PCB传输速率、散热功能效率、电源管理能力等提出更高要求,推动PCB价值量上升。

“随着AI服务器芯片的升级,PCB不仅要在层数、阶数、集成度上提升,还要在传输损耗、设计灵活度和抗阻功能上进行优化,加工工艺难度极高。”胜宏科技表示,随着芯片的升级,HDI板也有明显地升级提升,AI服务器PCB的价值量因此大幅提升,算力需求为PCB产业带来了新的增长机遇。

谈及AI功能的使用对于PCP需求的影响,鹏鼎控股在接受机构调研时表示,AI功能的使用首先可能会从软件端带动,但随着软件端的应用不断深入将带动对硬件技术要求的提升,包括对PCB产品材料、精密度、散热性等要求的进一步提升,是一个良性的相辅相成的变化过程。

关于AI服务器需要多少PCB,国金证券曾测算称,AI服务器的PCB价值量是普通服务器的5-6倍,随着AI大模型和应用的落地,市场对AI服务器的需求日益增加,市场扩容在即。

“AI服务器需求驱动PCB行业带来新一轮增长逐渐成为市场共识。”方正证券指出,PCB行业预计2024年将同比增长约5%,至2026年全球服务器PCB市场规模为160亿美元,市场空间广阔。

受此消息影响,近期,PCB概念持续活跃。逸豪新材、满坤科技、协和电子、鹏鼎控股、科翔股份近一个月涨幅超40%。其中,逸豪新材近一个月的涨幅达135.31%。

HDI需求趋旺,多家公司披露业务布局

按照层数、结构及工艺的不同,PCB产品可分为HDI板、多层板、高频板、高速版、刚挠结合板等。其中,四层及以上的是多层板,层数越高传输速率越快,技术难度也相应提高。

HDI即高密度互连,具有更高的电路密度和更小的导孔,能满足下游应用对小尺寸、低损耗、高频高速的需求。由于HDI的板材层数更少,能够降低生产复杂度,同时在传输速率及散热方面拥有显著优势,因此也被视为更适配AI服务器的解决方案。

随着AI浪潮的袭来,高阶HDI的需求明显改善,加上新一代AI服务器的问世,为HDI的走热“再添一把火”。

在今年3月的英伟达“GTC 2024”大会上,英伟达发布了GB200 NVL72液冷机架系统,内置72颗B200 GPU及36颗Grace CPU。与前一代相比,GB200 NVL72在LLM训练性能上快了4倍;推论任务上的性能提高30倍。

国盛证券研报显示,GB200 NVL72整机集成度不断提升,对应PCB布线密度提升、以及传输和散热能力的提升正是HDI板的优势所在,将进一步提升服务器HDI的用量。

根据测算,预计GB200 NVL72的PCB总价值量约为24900-33945美元,对应单GPU HDI价值量约为263-459美元,较H100的97美元提升幅度约为171.9%-374.4%。

随着市场关注度的提升,多家上市公司也透露了近期的订单情况,以及在AI服务器领域的业务布局。

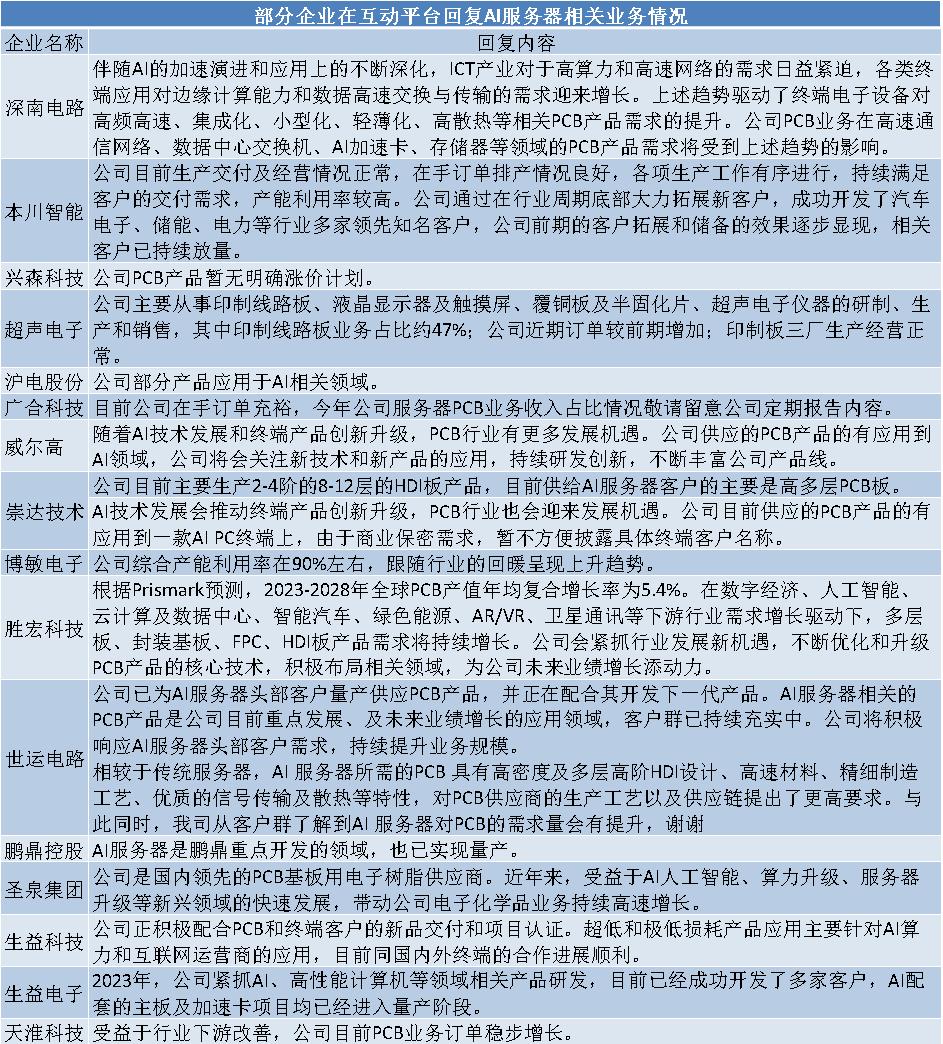

中京电子在回复投资者提问时表示,公司的HDI订单目前相对饱满,针对市场增量需求,公司将通过进一步优化产品架构或项目技改逐步扩大产能等方式来适应增量需求变化。广合科技表示,目前公司在手订单充裕;超声电子称近期订单较前期增加。

生益电子在互动平台透露称,目前已经成功开发了多家服务器客户,AI配套的主板及加速卡项目均已经进入量产阶段。未来随着AI产品需求的持续上升,公司AI服务器项目有望在2024年继续保持增长。

沪电股份回复投资者提问时透露,“公司部分PCB产品应用于AI相关领域”。

近日,在被投资者问及是否进入英伟达供应链时,世运电路回应称,公司已为AI服务器头部客户量产供应PCB产品,并正在配合其开发下一代产品。AI服务器相关的PCB产品是公司目前重点发展、及未来业绩增长的应用领域,客户群已持续充实中。

崇达技术也在互动平台表示,公司目前主要生产2-4阶的8-12层的HDI板产品,目前供给AI服务器客户的主要是高多层PCB板。公司同时透露,目前供应的PCB产品的有应用到一款AI PC终端上。

据博敏股份介绍,公司目前在服务器领域的用板主要以传统高端服务器PCB为主。在AI浪潮的推动下,公司也看到了算力PCB市场发展的巨大空间,因此从去年开始在战略上进行布局,当前上一代算力加速卡PCB已小批量生产。

面对市场回暖和AI新需求,部分上市公司正积极扩充HDI产能。

比如,崇达技术接受机构调研时表示,珠海崇达二期(含珠海二厂和三厂)两座新厂房已封顶,主要定位于高多层板、HDI板、软硬结合板等高端板产品,重点应用于通信、服务器、智能手机、电脑等领域。珠海二厂已于2024年6月试产,新增高多层PCB板产能6万平米/月,主要应用于通讯、服务器等领域。

沪电股份于2024年初决议投资约5.1亿元人民币,实施面向算力网络的高密高速互连印制电路板生产线技改项目。技改项目实施后将提高公司面向算力网络相关产品的HDI阶数、层数,提升相关产品的品质稳定性及可靠性。

淡季不淡,一季度近6成公司利润增长

2023年,受传统消费电子市场需求相对低迷、行业“内卷”等因素影响,PCB行业经历了机遇与挑战并存的复杂局面。但当前,受益于AI应用加速演进,高端PCB产品需求旺盛,PCB行业迎来修复性增长,从一季度的财务数据中或可管窥一二。

Wind数据显示,按照申万行业三级分类,共有42家上市企业属于“SW印制电路板”板块。通常上半年为PCB行业的传统淡季,但今年一季度,多家公司业绩明显回升,呈现“淡季不淡”的情况。

据统计,一季度,42家印制电路板板块上市公司合计实现营收500.41亿元,同比增长15.09%;合计实现归母净利润34.06亿元,同比增长39.15%。

营收规模超十亿的企业有12家,东山精密、鹏鼎控股、生益科技分别位列前三,分别实现营业收入77.44亿元、66.87亿元、44.23亿元;净利润方面,有12家企业2024年一季度归母净利润超过1亿元,其中,沪电股份以5.14亿元的归母净利润登顶,鹏鼎控股、生益科技紧随其后,分别实现归母净利润4.97亿元、3.92亿元。

从营收增速来看,2024年一季度28家企业营业收入同比增长,占比为66.66%。营收增幅最高的为弘信电子,同比增长161.08%。弘信电子介绍,今年一季度公司新增算力业务收入7.6亿元,主要为算力服务器的销售收入,目前算力租赁业务正在陆续落地,力争二季度开始取得较好的进展。

从净利润增幅来看,25家企业归母净利润实现正增长,占比近6成;有13家企业净利润增速超50%,生益电子、方正科技、兴森科技净利润增幅居前,分别较上年同期增长759.89%、474.74%、230.82%。

生益电子一季度扭亏为盈,实现归母净利润2644.84万元。公司表示,主要系其持续优化产品结构,积极完善产品业务区域布局,随着服务器市场对高多层印制电路板需求增加,公司产量、销量、营业收入均较上年同期有所增长,带动公司净利润的增长。

净利润实现翻倍式增长的沪电股份,同样将业绩增长的原因归功于新兴市场需求的增加。沪电股份一季度实现归母净利润5.14亿元,同比增长157.03%。在业绩预告中,公司表示主要是受益于高速运算服务器、人工智能等新兴计算场景对高多层印制电路板的结构性需求。

展望未来,银河证券认为,A股部分PCB公司产品已经进入全球供应链体系,未来有望受益于AI发展,业绩持续保持高增长,同时看好AI相关环节国产化带来的投资机遇。

根据Prismark的数据,当前随着市场库存调整接近尾声、消费电子需求疲软问题解决,AI应用加速推进,PCB行业预计将迎来新的增长阶段,预计2026年全球产值达到1016亿美元,2022-2026年复合年均增长率超5%。

编辑/李璐