21世纪经济报道记者 曹媛 深圳报道

为应对“退出难”,一国资LP主动延长子基金存续期。

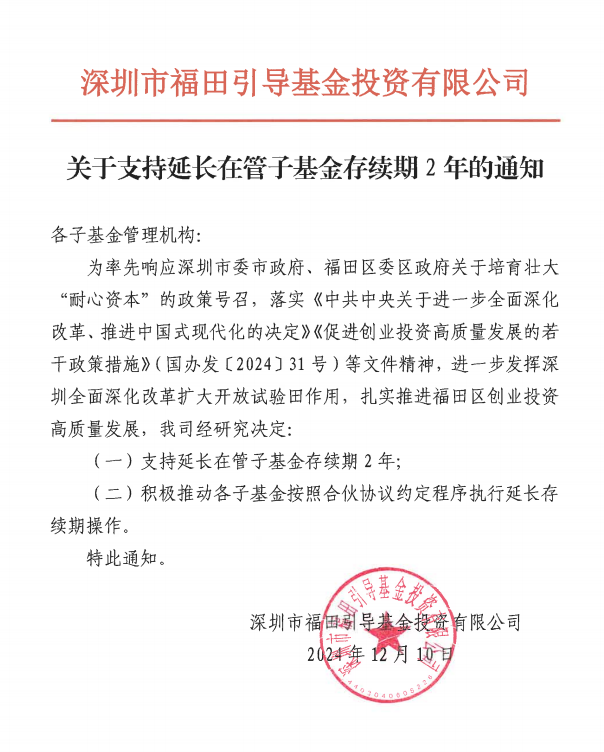

今日,21世纪经济报道记者获悉,12月10日,深圳市福田引导基金投资有限公司(简称“福田引导基金”)给其子基金管理机构发布了《关于支持延长在管子基金存续期2年的通知》(简称《通知》)。

记者拿到的这份《通知》显示,一是福田引导基金支持延长在管子基金存续期2年;二是积极推动各子基金按照合伙协议约定程序执行延长存续期操作。

成立于2015年的福田引导基金,是由深圳市福田区政府全资设立的政策性产业引导基金公司。截至今年11月底,福田引导基金累计参与投资子基金51只,规模合计1604.47亿元,累计通过多种方式退出回收资金22.77亿元。福田引导基金在母基金层面DPI达30.19%。

近年来,我国股权投资市场的不确定性加剧,随着政府引导基金出资陆续到期,大多“退出难”的子基金主动要求LP延长存续期,但LP主动延长在管子基金存续期尚属少数。

一位创投业人士告诉记者,“暂时没听说主动延长存续期的事,一般基金底层项目无法退出存续期也会被迫延长。”

全部子基金存续期延长2年

记者了解到,福田引导基金延长子基金存续期的方案主要为:适用范围包括福田引导基金所有在管子基金,包括各类私募股权投资、创业投资基金;延长时长方面,福田引导基金所有在管子基金的存续期延长2年(自原定到期日起)。

实施方式具体为,由于福田引导基金每只子基金的合伙协议中都明确了存续期的延长程序,通常需要经过合伙人大会审议并通过方可实施。因此,具体实施还需根据各只子基金的合伙协议及相关程序执行。

此外,延长存续期的最大风险来自于对子基金管理机构的操作合规性及退出时机的掌控。福田引导基金也明确表示,“将继续加强对各子基金的投后管理,确保子基金在延长存续期期间保持运营合规并积极推进基金退出操作。”

延长基金存续期的重要原因之一,是为应对子基金退出难的市场环境,促进基金顺利退出。

创投业相关人士表示,近年来,随着市场环境的不确定性增加,在经济复苏进程中,许多企业仍处于成长期,商业模式尚未完全验证,或者市场需求尚未充分释放,上市退出周期比预期有所延长,导致部分子基金面临较大的退出压力,直接影响到子基金乃至政府引导基金的资金回笼。

“延长存续期为子基金提供了更多的时间进行投资和退出操作,有助于缓解因退出难而导致的资金压力。退出时机的灵活性也将大大提升子基金整体投资回报,避免因提前退出或市场不利而带来的损失。”他说道。

近年来,我国持续推动资本市场改革,特别强调“耐心资本”和“长期资本”在经济发展中的重要作用,“随着创新型企业融资需求逐步增大,创业投资作为资本市场的重要组成部分,越来越依赖于较长的投资周期和退出窗口。延长存续期是福田区率先响应国家支持‘耐心资本’政策的重要动作。”福田引导基金相关负责人告诉记者。

国资LP陆续延长基金存续期

除福田引导基金外,记者注意到,近来部分国资LP陆续主动延长基金的存续期限。

一般情况下,政府引导基金存续期通常在7年左右,据母基金研究中心不完全统计,截至今年11月底,2024年新设的引导基金中47%对子基金的存续期要求为10年以上。

近日,国务院国资委、国家发展改革委联合出台政策措施,支持中央企业发起设立创业投资基金,政策明确“中央企业创业投资基金存续期最长可到15年,较一般股权投资基金延长近一倍。”

今年6月,张江高科发布的一则公告显示,公司参与出资的股权投资基金“上海浦东科技创新投资基金合伙企业(有限合伙)”,其合伙协议经LP协商后拟进行修订,此次修订最重要的变化是:基金存续期限将由10年变更为12年,投资期限由5年变更为7年。

此外,今年5月发布的《湖州市政府产业基金管理办法》提出,基金投资项目投资存续期一般不超过10年,经相关审议决策程序批准后,可适当延长。

而早在2023年11月,深圳市成立了20亿元科技创新种子基金,该种子基金打破了此前5到10年存续期限的惯例,将其延长为15年。同样在去年底,广东省半导体及集成电路产业股权投资基金二期合伙企业(有限合伙)成立,存续期长达17年。

存续期的延长是为应对“退出难”,但根本还在于退出路径的畅通。清科数据显示,今年前三季度,中国股权投资市场共发生1219笔退出案例,同比下降63.0%。境外和A股被投企业IPO案例数同比分别下降13.8%、73.2%。

我国股权投资市场长期依赖IPO退出,但其他退出渠道还有待畅通。以福田引导基金的子基金项目退出情况为例,除直投项目外,据介绍,福田引导基金各级子基金累计投资项目4114个,退出项目分配至引导基金层面,上市退出金额7.99亿元占比最高、转让和回购退出金额4.92亿元,而并购退出金额为0.44亿元、其他退出方式金额0.44亿元。

多位创投业人士告诉记者,除IPO外,并购退出是当前退出的重要路径之一。例如,福田引导基金通过并购退出的主要项目有中联环境、品宙科技、我云网络等,“其中中联环境项目收购方为上市公司盈峰环境(000967),上市公司以发行股份的方式收购标的公司,交易完成后子基金持有股权直接置换为上市公司股份,提高了后续退出的流动性。”相关负责人介绍称。

但相关人士也告诉记者,并购退出的缺点主要是达成交易需要并购方、标的公司、投资机构多方达成共识,谈判难度较高,且收益通常低于上市退出。清科数据显示,今年前三季度,我国股权投资市场并购类交易数量129笔,同比下降26.7%。

此外,我国还先后在七个7个区域性股权交易中心开展私募基金的份额转让试点工作,今年6月26日召开的国务院政策例行吹风会介绍,(彼时)已经完成私募份额转让232亿元,私募份额的质押融资316亿元。但S基金市场在我国尚处于起步阶段。

因此,在“松绑”基金存续期同时,我国股权投资市场多元退出路径的畅通还“道阻且长”。