5月12日,东方妍美(成都)生物技术股份有限公司(下称“东方妍美”)向港交所递交上市申请,拟于香港主板挂牌,建银国际为独家保荐人。

招股书显示,东方妍美成立于2016年,是一家从事再生医学医疗器械及特医食品研发、生产及商业化的医疗健康企业,公司专注于再生医学材料的开发、转化与应用,以及特医食品的研发。

据了解,再生医学是利用人体自身的愈合能力来治疗疾病及创伤的前沿医学领域,通过激活与增强人体的自然修复过程,帮助修复受损的组织及器官,从而改善患者的健康状况。作为再生医学材料技术平台企业,东方妍美目前的两大产品线包括再生医学材料注射剂、再生医学材料医用敷料及补片。

在再生医学医疗器械领域,截至最后实际可行日期,东方妍美拥有13款再生医学材料注射剂候选产品,均属第三类医疗器械,其中专为治疗鼻唇沟皱纹的核心产品XH301以及XH305已完成临床试验且处于注册审评阶段;用于治疗女性压力性尿失禁的候选产品XH321处于临床前阶段。东方妍美表示,预计将于2025年在中国推出XH301及XH305产品。

在再生医学材料医用敷料及补片产品线中,公司有七款产品已取得第二类医疗器械注册批准,另有一款用于乳腺癌术后乳房重建的交联ECM候选产品XH322处于临床前阶段。在特医食品方面,公司有两款获国家市场监督管理总局批准的产品及七款研发中的候选产品。

尽管技术储备丰富,但因其核心产品尚未实现商业化,东方妍美仍处于亏损状态。2023年和2024年,公司营收分别为1288.2万元、1452万元,主要来自销售再生医学材料医用敷料及补片、特医食品及其他产品,以及提供与医疗器械产品开发相关的研究、咨询及检测服务获得收益。

同期,公司研发开支分别为4572.6万元、4495万元,净亏损分别为6350.1万元、6938.3万元,毛利率从2023年的11.4%骤降至2024年的2.6%。对于亏损的情况,东方妍美称“亏损净额来自研发开支、销售及分销开支以及行政开支”,毛利率下滑则由于“2024年提供医疗研发以及咨询服务所产生的收益占比下降所致”。

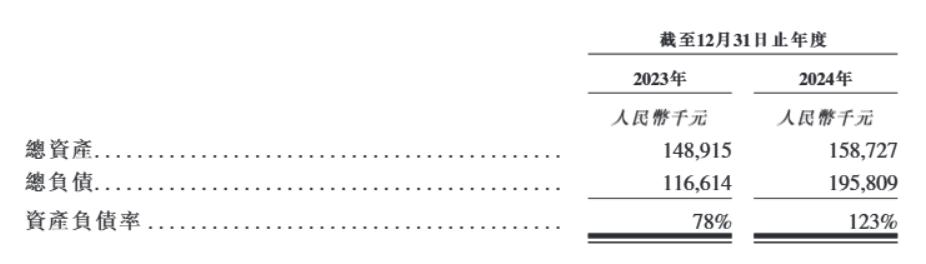

伴随持续亏损,东方妍美的资产负债率有所上升,且流动比率处于下降趋势。具体来看,公司资产负债率从2023年的78%上升至2024年的123%,流动比率从0.6倍降至0.3倍。同时,公司的流动净负债从3710万元增至1.43亿元,主要因公司根据许可安排向业务合作伙伴收取的许可费有关的其他应付款项及应计费用增加所致。

图片来源:东方妍美招股书

关于港股上市募资投向,东方妍美称,将用于公司正在进行并预期于2025年下半年完成的注册及上市后临床跟进、其他再生医学材料注册候选产品及再生医学材料敷料及补片候选产品的开发及注册、特医食品候选产品的开发及注册,以及营运资金及其他一般公司用途。

从行业前景来看,招股书显示,近年来,再生医学医疗器械市场保持增长趋势。2023年,中国再生材料注射剂再生医学材料医用敷料及补片的市场规模分别为29亿元、25亿元,预计于2032年的市场规模将分别达到185亿元、70亿元,2024年至2032年的复合增长率分别为21.5%、12.3%。