在今年特殊的经济环境下,快递行业价格战愈演愈烈。至第二季度,单票收入降幅已创2018年以来新高。中国快递协会原副秘书长邵钟林判断,快递每单价格将“没有最低只有更低,价格战可能要等市场上大部分企业都不能生存才会停止”

日前,中通快递在港交所公告称,预期A类普通股将于9月29日上午九时开始买卖,股份代号为2057。最新消息显示,其上市定价为218港元/股。9月22日,中通快递在美市值为234.07亿美元,报收29.86美元/股。据港交所文件,中通快递9月11日通过上市聆讯,高盛为独家保荐人。

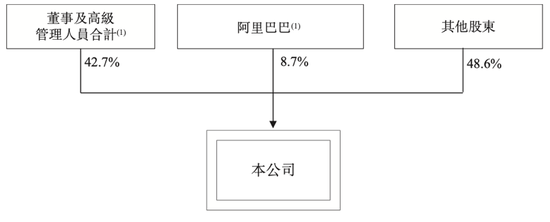

招股书显示,中通快递董事长赖梅松持有公司27.3%的股份,为第一大股东,拥有78.4%的投票权;第二大股东阿里巴巴持有8.7%的股权,拥有2.65%的投票权。中通快递拟将此次上市募资净收入用于基础设施及产能开发,增强其网络合作伙伴的能力并增强网络稳定性,投资于物流生态系统,以及一般公司用途。

为何选择在此时上市?中通快递表示,暂不便回应。易观流通行业分析师陈涛对《财经》新媒体记者分析,中通的回归受大环境和小环境多种因素影响,从企业自身因素来说,赴港上市后,离内地更近,更便于投资人了解它的业务,同时两地上市更利于其股票进行全天候的交易;从大环境来说,目前很多中概股回归,这是一个趋势,而在目前中美关系影响下,这种回归可能会持续一段时间。

值得注意的是,上半年的特殊经济环境让快递行业竞争变的更为激烈。中国快递协会原副秘书长邵钟林在接受《财经》新媒体记者采访时判断,快递每单价格没有最低只有更低,这种价格战可能要等市场上大部分企业都不能生存才会停止。

疫情短暂冲击业绩

突如其来的新冠肺炎疫情对快递行业造成了直接打击,中通快递难以独善其身,不过随着疫情的逐渐好转,快递业务正在复苏。

中通快递招股书披露,2020年第一季度,中通快递的收入、营业成本及净收入分别为39.16亿、30.97亿、3.71亿,同比分别下降14.4%、6.6%及45.6%。自今年3月份,中通快递逐渐恢复了运营。2020年第二季度,中通快递营收、营业成本及净收入分别为64.02亿、46.33亿、14.53亿,同比分别增长18%、26.8%及6.5%。

招股书提到,新冠肺炎爆发让中通快递不得不对其运营作出临时调整。中通快递于1月下旬至2月中下旬暂时关闭了其分支机构、分拣中心和服务网站,这导致其2020年1月和2月的包裹量有所下降。与此同时,由于中国各地的复工措施和时间各不相同,中通快递还需根据各地不同要求,对分支机构、分拣中心和服务网站选择性开放,这也对其营收造成了影响。

据《财经》新媒体记者了解,中通快递目前在全国的快递员共有二十余万,他们隶属中通全网的近3万个网点,而中通的网点都是网络合作伙伴模式。虽然前两个月受疫情影响较大,但中通快递今年上半年的包裹量较去年同期仍有所上升。

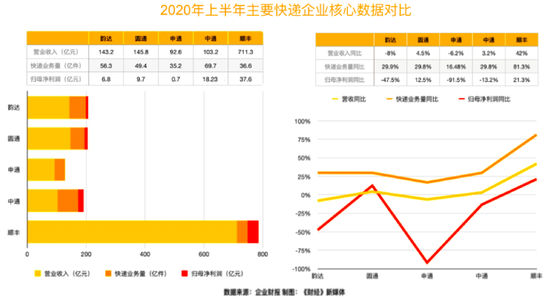

招股书显示,中通快递2019年及2020年第一季度的包裹量分别为22.64亿及23.74亿, 第二季度包裹量分别为31.07亿及45.95亿, 2020年上半年包裹总量同比增加29.8%。从包裹量来看,2019年中通快递市场占有率为19.1%,2020年上半年市场占有率为20.6%,均位居中国快递行业榜首。

数据来源:企业财报及公开数据 制图:《财经》新媒体

但依据各家2020年中报及公开数据,《财经》新媒体整理发现,虽然市场占有率已经达到行业榜首,但中通快递的营收却与顺丰速运相差甚远。数据显示,中通快递2020年上半年实现营收103.2亿元,而顺丰速运营收则达到711.3亿元。此外,韵达和圆通的上半年营收也排在中通之前。

《财经》新媒体记者根据财报统计,今年上半年,顺丰速运的物流业务件量为36.55亿票,同比增幅高达81.3%,远高于22.1%的行业增长,与此同时,顺丰的市占率也从去年年底的8%增长至接近11%。营收方面,顺丰在今年上半年增幅为42%,而“通达系”中,中通和圆通保持在5%以内的增长,韵达、申通甚至呈现负增长态势。

卷入价格战,“以价换量”

在今年特殊的经济环境下,快递行业价格战愈演愈烈,至第二季度,单票收入降幅已创2018年以来新高。据央视报道,一位快递员在网上吐槽说,今年7月份,到手派件费已降至0.4元/件,扣除短信费、电话费后,一单只能赚0.25元。

去年5月,顺丰推出了针对电商件的“特惠专配”低价快递业务,此后又进一步降低价格,对于3000票以上客户的价格甚至降至4-5元/票,接近靠低价抢夺市场的“通达系”的定价水平。加之疫情期间,顺丰表现强势,拉开了与“通达系”快递企业的差距,并夺走的部分电商件市场份额。数据显示,顺丰快递2020年上半年业务量达36.55亿票,较2019年上半年暴增81.3%。

这让其他快递巨头感受到了压力,不得不再度举起低价竞争的武器。

据《21世纪经济新闻》报道,8月份,顺丰、韵达、圆通、申通的单票收入分别为每票17.11元、2.12元、2.11元和2.11元,同比分别下降20.97%、33.75%、22.57%、23.55%。而较今年1月份的单票收入则分别下滑13.15%、25.87%、28.23%、36.06%。

对于8月的单票收入,中通快递对《财经》新媒体表示,根据SEC规定,此项数据暂不能公开。但根据其Q2财报,单票收入同比下降20.9%至1.29元,较一季度19.4%的降幅有所扩大;单票成本同比下降14.0%至0.92元;Q2单票净利0.32元,同比下降28.6%。

在招股书中,中通快递也提到,为了保持具有竞争力的定价并提高利润率,必须不断控制成本。为此,中通已经采取了各种成本控制措施。

“我们过往的派送服务市场价格有所下降,未来可能会继续面临定价下降的压力。如果中通与网络合作伙伴无法有效控制成本并保持竞争力,则我们的市场份额、收益可能会下降。此外,如果我们必须补贴网络合作伙伴以提高其竞争力,则中通的毛利率可能会下降”,中通快递如此表示。

在激烈的价格竞争下,中通快递不得不牺牲利润,“以价换量”。数据显示,2020年第二季度,中通快递的净利润率为22.7%,相对于2019年第四季净利润率33.8%,仍有超过10个百分点的跌幅。不仅如此,在最新公布的业绩指引中,中通快递调高了全年业务量指标为162.0亿件至170.0亿件,增长率33.7%~40.3%。而在净利润方面,中通快递却下调为48.0亿元至52.0亿元。

对于快递行业的价格战,中通快递集团董事长赖梅松曾公开表示,快递价格一定会回归 。

那么,快递价格何时回归?这场持续多年且如此激烈的价格战将何时停止?

圆通总裁潘水苗曾对此道出一二。他曾公开分析说,价格战不是取胜的手段,但价格战是加速行业分化的一个手段,是能够让行业快速从龙头竞争迈向寡头竞争的一个手段,竞争力弱的企业业务量或者盈利能力不断下降,竞争能力强的企业发展比较快,所以价格战有一定的必然性。现在的价格战是行业领先的人主动发起,以加快实现行业洗牌。

对于价格战之于行业出清,邵钟林对《财经》新媒体记者表示,目前这种状况下,价格战不会停止,快递每单价格没有最低只有更低,这种价格战可能要等市场上大部分企业都不能生存才会停止。他分析到,价格战的成因主要是加盟体系先天的制度缺陷造成的,网点公司和总部企业利益重点不一样,网点公司重视利润不重视业务量,总部重视业务量但不重视网点公司的利润,这是制度性的先天缺陷。

“价格战是一种不健康的市场竞争”,他说。

而对此,陈涛对《财经》新媒体记者表示,并不能以价来衡量这种竞争健不健康,更要关注这个行业是不是在某一种价格机制下,或者在低价的体系下,能不能健康持久的发展。

“尽管快递行业价格是越来越低,但是它的规模越来越大,如果没有亏损风险,那么我觉得它依然处于一种健康的发展状态”,陈涛说。但他也谈到,如果某些企业因为短期利益,把价格降得过低,甚至低于它的成本线,那么企业确实有可能陷入亏损风险中,这种情况下的竞争肯定是不健康的。

他进一步分析,快递物流行业并不能简单的以每单价格来衡量企业盈亏与否。因为物流行业前期的资金、资源投入非常大,比如转运中心、物流车队、线路建设、终端网点等,这些才是资源投入的大头。随着企业的网点分布越来越广,客户群体越来越大,它的成本其实会越来越低,因此并不能从今年和以往的单票价格来判断企业是否有亏损风险。“从财报来看,目前很多企业还没有到亏损的地步,多数还处于盈利状态”,他说。

90%以上包裹来自电商平台

值得注意的是,中通招股书中显示,阿里巴巴持有中通快递8.7%的股权和2.65%的投票权,成为其第二大股东。

事实上,中通与阿里巴巴早有渊源。据了解,2018年5月,中通与阿里巴巴及菜鸟网路达成战略交易。根据交易条款,以阿里巴巴及菜鸟网络为首的若干投资者向中通投资13.8亿美元,以换取当时中通10%的股权,并获得公司若干股东权益。

中通快递股权架构 图片来源:中通快递招股书

毋庸置疑,快递业的大部分命脉掌握在电商手中,这也是市场普遍质疑的一大风险。

招股书显示,至2020年6月,中通的总包裹量中有90%以上来自电子商务平台。中通快递提到,为了维护与阿里巴巴的合作,快递公司不得不适应阿里巴巴生态系统对快递公司的规定,例如采用菜鸟网络发起的电子面单,而类似规定也可能增加中通的业务成本。

不过,电商在快递业的布局早已开始,而且他们对快递的投资还在不断加码。据公开资料,目前阿里系对百世集团持股27.79%,位居其第一大股东;持有圆通快递17.03%的股份,是其第二大股东。如今,中通快递上市,阿里巴巴以8.7%的股权成为其第二大股东。

同时最新消息显示,9月21日晚间,申通快递发布公告称,其控股股东德殷投资及实际控制人与阿里巴巴签署了《经修订和重塑的购股权协议》。根据该协议,阿里巴巴投资32.95亿元,间接获得申通快递10.35%的股份,已累计间接持有申通快递上市公司25%的股份。

另外,今年3月,京东系“众邮快递”正式登场,不久后,京东向商家发布公告称,平台与申通快递、如风达等合同陆续到期,建议商家及时切换快递供应商。此举被市场认为是将非京东系快递排出自家业务范围。

除此之外,近日杀入市场的极兔快递也被市场认为与拼多多渊源颇深。

电商在快递行业的积极布局,也在另一个侧面加剧了快递行业的竞争压力。对此,中通快递在风险提示中也谈到,阿里巴巴、拼多多及京东等电子商务平台或会选择建立或进一步发展各自的内部派送能力,以满足其物流需要并与我们竞争,这可能会严重影响中通快递的市场份额及包裹总量。

按照此前公告,中通快递将于9月29日在港上市,《财经》新媒体将持续关注其股价走势。