财经网资本市场讯 据深交所官网信息,4月23日,深交所终止对南通跃通数控设备股份有限公司(以下简称“跃通数控”)首次公开发行股票并在创业板上市的审核。值得注意的是,就在不久前的4月1日,跃通数控才因IPO申请文件中记载的财务资料已过有效期,需要补充提交,二次中止审核。

2021年4月21日,跃通数控向深交所提交了《南通跃通数控设备股份有限公司关于撤回发行上市申请文件的申请》,东吴证券股份有限公司向深交所提交了《关于撤回南通跃通数控设备股份有限公司首次公开发行并在创业板上市的申请文件的申请》。

根据《深圳证券交易所创业板股票发行上市审核规则》第六十七条的有关规定,深交所决定终止对跃通数控首次公开发行股票并在创业板上市的审核。

来源:深交所官网

跃通数控是木门自动化加工装备整体解决方案的供应商与服务商,专业从事木门自动化加工主机设备和生产线的研发、生产、销售与服务。

公开资料显示,2020年7月28日,跃通数控向深交所提交了首次公开发行股票并在创业板上市的申请文件,并获受理;此后分别于2020年9月18日和2021年4月1日两次因财务数据更新中止审核程序;在最近一次因财务数据更新中止审核不久后,2021年4月21日,跃通数控主动撤单。

4月初因财务数据更新中止审核,到了月末非但没有更新财务数据,反而选择主动撤单,原因为何?或许我们可以从深交所对跃通数控的审核问询函看出端倪。

深交所官网显示,截至终止审核,跃通数控仅经过一轮问询。在首轮问询中,深交所对其疑问颇多,共涉及营业收入波动、新增销售订单下滑、毛利率、贸易商客户、关联交易等36个问题。

据招股书(2021年1月11日更新版)披露,2017-2020上半年,跃通数控的营业收入分别为8410.28万元、13359.05万元和15237.68万元,2018年和2019年分别同比增长58.84%和14.06%;同期跃通数控分别实现归母净利润1696.41万元、3407.37万元、4078.89万元和3359.58万元,2018年和2019年分别同比增长100.86%和19.71%。

报告期内跃通数控的营业收入和归母净利润的增速均有显著下滑趋势。

另据财经网了解,报告期内跃通数控主营业务收入主要来源于木门自动化加工主机设备和生产线。2017-2020年上半年,跃通数控的主营业务收入分别为8399.21万元、13341.80万元、15220.71万元和7423.26万元,占营业收入的比例分别为99.87%、99.87%、99.89%和99.82%,2018年和2019年分别增长58.85%和14.08%。尽管跃通数控的主营业务收入在逐年增长,但其增速同样存在下滑态势。

深交所创业板上市委也注意到了这一问题,并就营业收入波动向跃通数控提出问询。此外,深交所还就报告期内新增销售订单减少、毛利率高于可比上市公司等对跃通数控进行问询。

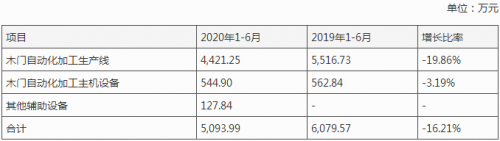

在跃通数控对深交所问询的回复函中,财经网注意到,2020年上半年,跃通数控新签订的订单较去年同期明显下滑。2020年上半年,跃通数控木门自动化加工生产线的新签订单金额为4421.25万元,较2019年同期减少1095.48万元,同比下滑19.86%;木门自动化加工主机设备的新签订单金额为544.90万元,较2019年同期减少17.94万元,同比下滑3.19%。截至2020年6月末,跃通数控2020年新签的订单金额为5093.99万元,较2019年同期订单金额减少985.58万元,减少16.21%。

来源:跃通数控问询回复函

值得注意的是,木门自动化加工生产线的新签订单金额的下滑还是建立在其销售单价下滑的基础上。招股书显示,2017-2020年上半年,跃通数控木门自动化加工生产线的销售单价分别为213.88万元\套、214.10万元\套、194.66万元\套和181.26万元\套,2019年和2020上半年分别同比下调9.08%和6.88%。2020上半年,在销售单价下调的情况下,跃通数控木门自动化加工生产线的新签订单金额仍然下滑。

此外,深交所还对跃通数控毛利率高于可比上市公司的合理性提出质疑。

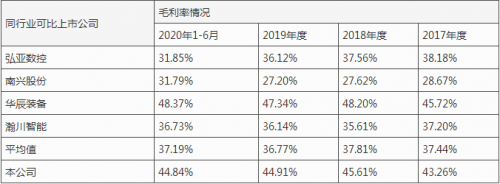

招股书显示,2017-2020年上半年跃通数控的主营业务毛利率分别为43.26%、45.61%、44.91%和44.84%,高于同期同行业可比上市公司均值,即37.44%、37.81%、36.77%和37.19%。

来源:招股书

被纳入跃通数控可比上市公司的主要有弘亚数控、南兴股份、华辰装备和瀚川智能四家。

以南兴股份为例,2017-2020年上半年,南兴股份的主营业务毛利率分别为28.67%、27.62%、27.20%和31.79%,均低于同期跃通数控主营业务毛利率。IFIND数据显示,2017-2020年,南兴股份的营业收入分别为7.81亿元、11.26亿元、15.20亿元和21.33亿元,2018和2019年分别同比增长44.12%和35.00%;同期难兴股份分别实现归母净利润1.08亿元、1.64亿元、2.06亿元和2.60亿元,2018年和2019年分别同比增长51.21%和24.85%。2019年,无论是营业收入和归母净利润的总额,还是其对应的增速,跃通数控均低于南兴股份,但当期的主营业务毛利率却高于南兴股份,其合理性存疑。

值得注意的是,除弘亚数控之外,南兴股份、华辰装备、瀚川智能在2020年1-6月的毛利率与上年相比均有所上升,并带动了同期可比公司毛利率均值,而跃通数控在2020年1-6月的毛利率却与同行业可比公司变动趋势相反,较上年出现下滑。

关于毛利率波动,跃通数控在招股书中坦承,公司毛利率水平主要受原材料价格、产品销售价格、下游行业发展状况、行业竞争状况等多种因素的影响,如上述因素发生波动或不利变化,将影响公司毛利率水平,进而影响公司盈利的稳定性。