“夫妻店”企业谋上市不算罕见,但该模式由于股权相对集中,对企业的控制权与实际获益均高于其他投资人,市场对该类企业的内控情况往往给予较多关注。

正在冲击创业板的广州市聚赛龙工程塑料股份有限公司(以下简称“聚赛龙”)不仅是“夫妻店”,还是聚集两代人的家族企业。

聚赛龙的控股股东为郝源增,实际控制人为郝源增、任萍、郝建鑫、吴若思。其中,郝源增、任萍系夫妻关系,郝建鑫系其子;郝建鑫、吴若思系夫妻关系。根据招股书,郝源增、任萍、郝建鑫、吴若思合计控制聚赛龙2470.58万股股份,即68.96%的表决权。

其中,工科出身的郝源增是聚赛龙的核心技术人员之一,然而财经网却发现,在聚赛龙披露的发明专利中,郝源增的妻子、儿子也被列为专利发明人,可二人均不具备相关研发背景。

中级会计师、营销部总经理系专利发明人?

目前,聚赛龙共有5名核心技术人员,分别为郝源增、陈瑜、袁海兵、邓爵安、黄泽彬,其中郝源增为总工程师。据招股书披露,郝源增毕业于北京石油化工学院化学工程专业,职称为高级工程师(教授级)。

郝源增与任萍是夫妻。根据任萍的简历,其毕业于中共中央党校经济管理专业,职称为中级会计师。1984年1月至2005年4月,任萍先后就职于北京市房山区环保局、北京市房山区燕山审计局、广东省顺德区希贵集团从事财务、审计相关工作。2005年5月至今就职于聚赛龙,现任公司副董事长。

1985年11月,郝源增与任萍的儿子郝建鑫出生。郝建鑫在加拿大温莎大学攻读工商管理专业,2008年11月,23岁的郝建鑫进入聚赛龙工作。从招股书披露的简历来看,郝建鑫在加入聚赛龙之前并未从事过其他工作。

财经网又翻阅了聚赛龙新三板时期披露的公告,2008年11月至2016年2月,郝建鑫在聚赛龙担任营销部负责人;2016年2月至2019年2月,在聚赛龙担任董事、副总经理、营销总经理;现任公司董事、总经理。

意味着,郝建鑫毕业之后就进入家族企业上班,且一进公司就当上了营销部负责人。

且不说刚毕业的职场新人是否有能力担当营销部负责人的职位,学习工商管理、从事营销工作的郝建鑫又是如何成为专利发明人的呢?

根据招股书,目前聚赛龙已取得了48项国内发明专利、1项实用新型专利和1项海外发明专利。在财经网通过查看其发明专利详细信息发现,有几项发明专利的发明人赫然写着郝建鑫、任萍的名字。

来源:聚赛龙招股书

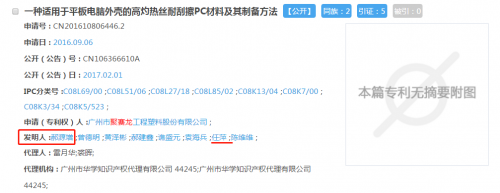

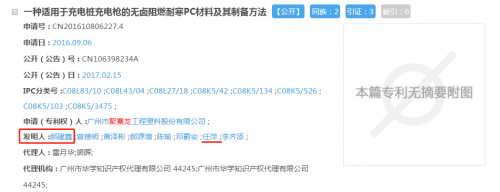

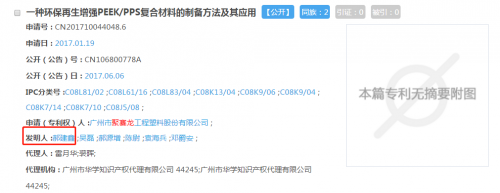

根据国家知识产权局专利检索及分析网站,与招股书发明专利综合对比,“一种适用于平板电脑外壳的高灼热丝耐刮擦PC材料及其制备方法 ”、“一种适用于充电桩充电枪的无卤阻燃耐寒PC材料及其制备方法”、“一种环保再生增强PEEK/PPS复合材料的制备方法及其应用” 等发明专利的发明人中包含郝建鑫、任萍。

来源:国家知识产权局专利检索及分析网站

根据《专利法实施细则》第十三条:专利法所称发明人或者设计人,是指对发明创造的实质性特点作出创造性贡献的人。在完成发明创造过程中,只负责组织工作的人、为物质技术条件的利用提供方便的人或者从事其他辅助工作的人,不是发明人或者设计人。

那么,郝建鑫、任萍在上述发明专利中做了哪些创造性贡献?对此,财经网曾向聚赛龙发送邮件进行信息核实,截至发稿,未予回应。

频“踩雷”下游客户,百万账款“打水漂”

聚赛龙是一家专业从事改性塑料的研发、生产和销售的高新技术企业,主要产品包括改性通用塑料、改性工程塑料、改性特种工程塑料及其他高分子材料等产品,覆盖PP、ABS、PC、PC/ABS、PBT、PET、HIPS、PPO、PPS等各类高分子材料。

上述产品可被用于家用电器、汽车工业、电子通信、医护用品等领域。财经网注意到,在聚赛龙拓展下游客户的过程中,曾因背调不充分、内部审核不严,造成巨额损失。

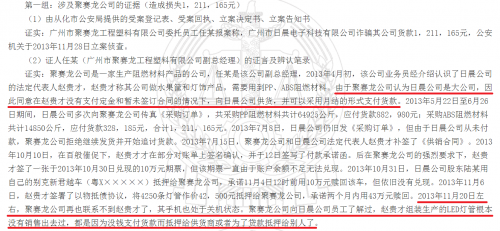

根据中国裁判文书网发布的《赵贵才合同诈骗、票据诈骗二审刑事裁定书》,2013年1月,被告人赵贵才作为法定代表人与陆某、雷某注册成立广州日晨电子科技有限公司(以下简称“日晨公司”)。

2013年3月至11月间,在日晨公司无实际经营能力的情况下,赵贵才虚构该公司要进行大规模生产的事实,骗取多家供货商的信任,以签订购销合同或确认订货单并按月结算的形式,购买了PP阻燃塑胶颗粒等原材料,以前期支付小额货款和签发空头支票等方式拖延支付货款,并将部分原材料低价转卖。2013年11月中旬,赵贵才弃厂逃匿,造成被害单位损失共计人民币329.6万元,其中聚赛龙损失货款121.12万元。

值得注意的是,聚赛龙在与该公司达成合作意向时,既没签订合同,也没进行背调,甚至在对方没有支付定金的情况下,就进行了供货。等聚赛龙反应过来被骗时,为时已晚。

裁定书显示,“由于聚赛龙公司认为日晨公司是大公司,因此同意在赵贵才没有支付定金和暂未签订合同的情况下,向日晨公司供货,并可以采用月结的形式支付货款。”此后,“2013年11月20日左右,聚赛龙公司再也联系不到赵贵才了,其手机也处于关机状态。聚赛龙公司向日晨公司员工了解过,赵贵才组装生产的LED灯管根本没有销售出去过,都是因为没钱支付货款而抵押给供货商或者为了贷款抵押给别人了。”

来源:中国裁判文书网

上述“踩雷”下游客户的事件不止一次在聚赛龙身上发生,其损失金额一次比一次高。

截至2020年末,聚赛龙账龄一年以上的前五大客户应收账款合计为324.55万元,占全部账龄一年以上应收账款87.22%。其中重庆金宏冠帆科技有限公司(以下简称“金宏冠帆”)逾期账款金额较大,是聚赛龙第一大应收账款客户,公司对其应收账款金额为258.13万元。

聚赛龙单项全额计提坏账准备,并已向法院申请对金宏冠帆破产清算,后因双方存在和解意向,聚赛龙向法院撤回上诉申请,目前双方正在就和解事宜协商谈判。

业务招待费逐年攀升,市占率不足1%

一方面频频“踩雷”客户,另一方面聚赛龙又在开拓下游客户方面颇为大方,报告期内,公司业务招待费逐年上涨,但其产品的市场占有率却仍不足1%。

根据招股书,聚赛龙2018-2020年的业务招待费分别为200.51万元、327.31万元、427.31万元,占销售费用比重分别为5.59%、7.31%、23.13%。若剔除2018年、2019年运输费影响,则对应期限内聚赛龙的业务招待费分别占销售费用的15.39%、18.69%,仍呈现逐年上升之势。

然而报告期内前五大客户,均为长期合作客户,不存在新开拓的客户。此外,根据第二轮问询回复,报告期内聚赛龙客户数量分别为831家、827家、1048家,其中2019年客户数量有所下滑,但业务招待费却较上年同期增加126.8万元。

针对“为何2019年在客户数量下降的情况下,业务招待费大幅增加?聚赛龙是否存在利用业务招待费向客户进行利益输送的情形?”这一问题财经网曾向聚赛龙发送邮件进行信息核实,截至发稿,未予回应。

2019年客户数量不增反降,那么聚赛龙产品的市场竞争力如何?

从市场占有率来看,以2017至2019年改性塑料市场产量进行测算,金发科技市场占有率约8%,普利特、道恩股份、国恩股份市场占有率均超过1%。对比来看,聚赛龙市场占有率0.61%,与金发科技、普利特等竞争对手存在一定差距。

即便聚赛龙2020年客户数量显著上升,但2018-2020年,聚赛龙的产能利用率分别为90.78%、89.74%、87.21%,产销率分别为99.93%、98.34%、94.93%,均逐年降低。

根据聚赛龙的募投计划,华东基地的二期建设项目建成达产后,预计将新增改性PP、改性PC/ABS、改性PBT及其他改性塑料产品产能合计10万吨,华南基地的二期建设工程项目建成达产后,预计将新增产能合计5万吨。

在市场占有率低,产能利用率、产销率逐年下降的情况下,聚赛龙募资扩产的必要性存疑。

对赌协议一度触发回购,本次着急上市为哪般?

从上文来看,如果聚赛龙募资扩产的必要性存疑,那么公司此番IPO的目的何在?财经网在其招股书中注意到,聚赛龙曾签署多份对赌协议,主要包括IPO时间、业绩承诺、股份回购等内容。

聚赛龙曾因未在约定期限内IPO而触发对赌条件,随后进行了股份回购。

2017年8月,聚赛龙股东任萍与罗伙明签署《股权转让协议》及《股权转让协议之补充协议》。相关协议中涉及对赌事项的主要条款为:《股权转让协议之补充协议》第一条、第二条“在聚赛龙发生下列情形之一时,罗伙明有权自知道或应当知道回购情形发生之日起30日内以书面形式通知任萍回购罗伙明届时持有的公司全部或股份股份:(1)2019年12月31日前,聚赛龙首次公开发行股票并上市(特指在中国A股市场上市,以下简称“IPO”)材料未被证监会受理;(2)聚赛龙的IPO申请被证监会否决;(3)聚赛龙确定不再申请IPO;(4)聚赛龙主动撤回IPO申请。”

然而聚赛龙直到2019年12月20日也没有提交IPO申请,余下11天也想要获得证监会受理更是“天方夜谭”,因此2019年12月20日,任萍与罗伙明签署《股份回购协议》,因任萍与罗伙明签署的对赌协议所列对赌条件已触发,任萍按照395万元的价格受让罗伙明持有的公司32.38万股股份,价格为每股12.20元。

除上述对赌协议之外,根据招股书及问询回复,聚赛龙历史上存在部分外部股东(赛富合银、舟山向日葵、陈文胜、景琰琰、人才基金、罗伙明、横琴恒裕、粤科泓润、粤科新鹤)与公司的实际控制人签署过对赌协议的情形。

其中,在聚赛龙与舟山向日葵、陈文胜、横琴恒裕、粤科泓润、粤科新鹤的对赌协议中,可触发股权回购的条款均有涉及“ 2020年12月31日前,公司IPO材料未被证监会或交易所受理”等内容。意味着聚赛龙若在2020年12月31日前未申报IPO并获受理,则对赌协议所列对赌条件会被触发。