9月30日,深交所官网显示,浙江野风药业股份有限公司(以下简称“野风药业”)披露了更新版的招股书,拟于创业板上市。公司自成立以来,专注于特色原料药及医药中间体业务,产品以多巴类原料药为主,并不断向芬净类原料药、他汀类原料药拓展。本次IPO公司拟募集5.41亿元,用于产品扩产及研发。

值得注意的是,野风药业IPO的消息一出,立即引来媒体关注,其中野风药业实控人俞蘠成为关注焦点,其富二代身份及此前P2P创业未果、涉嫌诈骗等事件一一浮出水面。实控人所带来的争议,转移了一部分人对拟上市公司野风药业的目光。

而财经网注意到,不仅实控人“爱折腾”,野风药业在上市前夕被“一分为二”,通过公司分立,减少拟上市主体的负债规模,在一定程度上起到了“美化”账面的效果。此外,野风药业与其第一大供应商也关系匪浅,在野风药业披露的财务内控不规范行为中,第一大供应商山东泓瑞系主要参与者。

IPO前夕公司分立, "美化"账面?

根据浙江证监局网站披露,野风药业于2020年4月13日进行了创业板IPO前的辅导备案工作。意味着,彼时野风药业已经吹响了进军资本市场的号角,而就在不久前的2019年12月末,野风药业刚被“一分为二”。

来源:浙江证监局网站

招股书显示,2019年12月26日,野风药业正式分立为野风药业和伟升实业,原持有对子公司康吉尔100%的股权和对子阳热能100%的股权转为伟升实业持有。

从财报上来看,野风药业此举以减少一定资产为代价剥离了大量债务,直接提升了公司的流动性与偿债能力。

具体来看,2019年末,野风药业的资产总额较2018年末减少了2695.25万元,同期公司负债总额较2018年末减少8754.81万元,野风药业对于上述两项数字的解释均为“主要系公司分立导致”。

从流动性上看,2018年度、2019年度,野风药业的流动比率分别为0.96、1.67,速动比率分别为0.66、1.22。招股书显示,2019年末,野风药业的流动比率和速动比率较以前年度大幅提高,主要是由于当年公司分立,剥离了两个流动负债、资产负债率较高的子公司,公司的资产流动性有所提升。

此外,报告期期初,野风药业的资产负债率为46.67%,但随着公司资产规模不断扩大并剥离高负债率的子公司,2019年末至2020年末资产负债率均大幅低于2018年末,分别为38.80%、39.27%。

值得注意的是,在野风药业分立公司“改善账面”之后,随即实施两笔分红,其中2020年分红金额为5000万元,2021年6月(申报创业板IPO次月)分红金额为7000万元,合计达到1.2亿元,可以覆盖两个“野风药业研发中心建设项目”。

而从野风药业股权结构上来看,公司实控人俞蘠通过野风集团、野风创投、野风控股间接控制野风药业合计68.83%股权,系历次分红的最大受益人。

俞蘠的简历显示,其出生于1985年11月,2007年毕业于加拿大多伦多大学工商管理专业,本科学历。2004年5月至2007年9月在加拿大金濠会所任副总经理;2007年10月至2009年12月在浙江缔顺科技有限公司任总经理。2010年2月至2015年8月,先后担任野风药业董事职务,并于2015年8月至今,任野风药业董事长。

同时,俞蘠目前还在伟升实业、杭州盈聚不动产管理有限公司、广州棱镜子子陈文化传媒有限公司、浙江野风实业有限公司、杭州幕客佳乐影业有限公司、杭州鲲池传媒技术有限公司、浙江纵横新创科技有限公司、浙江康吉尔药业有限公司、东阳市子阳热能有限公司等多家公司兼任董事或总经理等管理职务。

天眼查APP显示,浙江纵横新创科技有限公司于2021年1月22日被列为失信被执行人,执行标的为548.57万元,未履行金额为359.09万元。

与大供应商关系匪浅

根据招股书,野风药业的主营业务为特色原料药及医药中间体的研发、生产和销售,采购的主要原材料为藜芦酮、二甲氧基多巴等。

财经网注意到,野风药业与第一大供应商山东泓瑞的关系匪浅。首先,在主要原材料交易上,二者互为“唯一”,野风药业只向山东泓瑞采购,同时山东泓瑞只能给野风药业供货;其次,在野风药业披露的财务内控不规范行为中,山东泓瑞在其中充当了重要的角色。

根据野风药业披露,山东泓瑞是山东泓瑞医药科技股份公司、山东泓晟泰医药供应链管理有限公司、海宁市上峰化工有限公司、上海永滢贸易商行、上海歆羡贸易商行等公司合并统计口径后的主体,双方自2007年便开始合作。

报告期内,野风药业对藜芦酮、二甲氧基多巴的采购均来自于山东泓瑞,2018年度至2021年1-6月,野风药业对山东泓瑞的采购金额占采购总额的比例分别为44.80%、47.62%、57.40%和64.78%,集中程度较高。

而山东泓瑞方面也拿出了足够的“诚意”,招股书显示,双方签订了长期的独家战略供货协议,根据该合作协议,山东泓瑞生产的藜芦酮只能独家供给野风药业,若要向其他第三方销售必须获得野风药业的授权批准,且供应价格依据市场价格由双方协商确定。

不仅如此,报告期内,山东泓瑞还是野风药业的客户,造成了野风药业供应商和客户重叠的情况。其中2020年,野风药业向山东泓瑞销售甲基多巴,销售金额为265.49万元;2021年仅上半年,销售金额就增加至550.84万元。

野风药业对此解释称,山东泓瑞为满足其客户的定制化需求,从野风药业采购了少量甲基多巴进行转销。不过,野风药业并未在招股书中披露其对山东泓瑞的销售单价,目前还无法与甲基多巴产品的市场定价作比较,销售公允性有待考证。

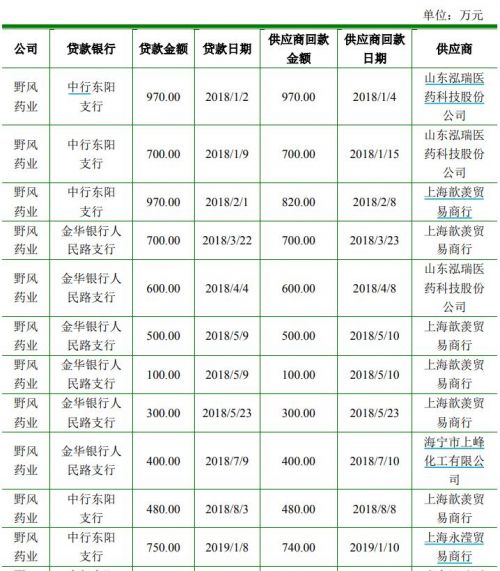

基于上述“亲密”的供需关系,当野风药业需要钱的时候,自然就想起了山东泓瑞这个生意伙伴。据招股书披露的财务内控不规范情形,由于报告期内野风药业的营运资金需求较大,在向银行申请流动资金贷款的过程中,为满足贷款银行受托支付要求,野风药业存在通过供应商等取得银行贷款(以下简称“转贷”)行为。

来源:野风药业招股书——野风药业通过山东泓瑞获取贷款的情况(部分)

招股书显示,上述“转贷”行为几乎贯穿了野风药业的整个报告期,经过整改,2020年7月1日起,野风药业才不再发生上述“转贷”行为,不再通过供应商等第三方获取银行贷款。

眼下,“融资能力不足”已成为野风药业自认的竞争劣势,上市募资尤为迫切,据深交所网站显示,目前其审核状态为“已问询”。野风药业本次IPO能否顺利闯关,财经网将持续进行关注。

房雅楠/文