2021年,在资本市场沉寂已久的“金眼科”赛道开始集中爆发,朝聚眼科、华厦眼科、何氏眼科、普瑞眼科、清晰医疗等相继排队上市,民营眼科医院迎来上市潮。而在2021年之前,A股和港股两个市场上仅有爱尔眼科、光正眼科和希玛眼科三家眼科医疗上市公司。

但在上述排队的眼科医院中,仅朝聚眼科于2021年7月在香港联交所主板上市,A股市场上华厦眼科、何氏眼科、普瑞眼科仍在排队中,截至目前,三家企业均已提交注册,步入最终的冲刺阶段。A股市场上,三家眼科医院谁能抢先入场成为“新贵”尚未可知;但港股方面,清晰医疗已于近期已完成招股,并定于2月18日上市。

公开资料显示,清晰医疗集团控股有限公司(以下简称“清晰医疗”)是一家眼科专科私营医疗机构,专注于提供各种屈光治疗服务,包括SMILE手术、多焦距人工晶体置换术及植入式隐形眼镜植入术。根据弗若斯特沙利文的资料,按眼科医疗服务所得收益计,清晰医疗于2020年在香港所有私营医疗机构中排名第四,市场份额为5.0%。

据财经网了解,早在2019年4月,清晰医疗便曾向香港联交所主板递交上市申请,彼时由民银资本独家保荐,但最终上市未果。时隔两年,清晰医疗再次开启资本进程,根据其披露的全球发售信息,清晰医疗本次上市计划发行13.60亿股新股,其中拟在香港发售1.36亿股,国际配售12.24亿股,招股价范围1.6至3.0港元,一手入场费3787.80港元,每手1250股,总市值8.0至15.0亿港元,由光大证券国际独家保荐。那么,本次冲击IPO,清晰医疗的资本前景有“更清晰”吗?

“首席医生”不受雇佣,最大供应商未签合同

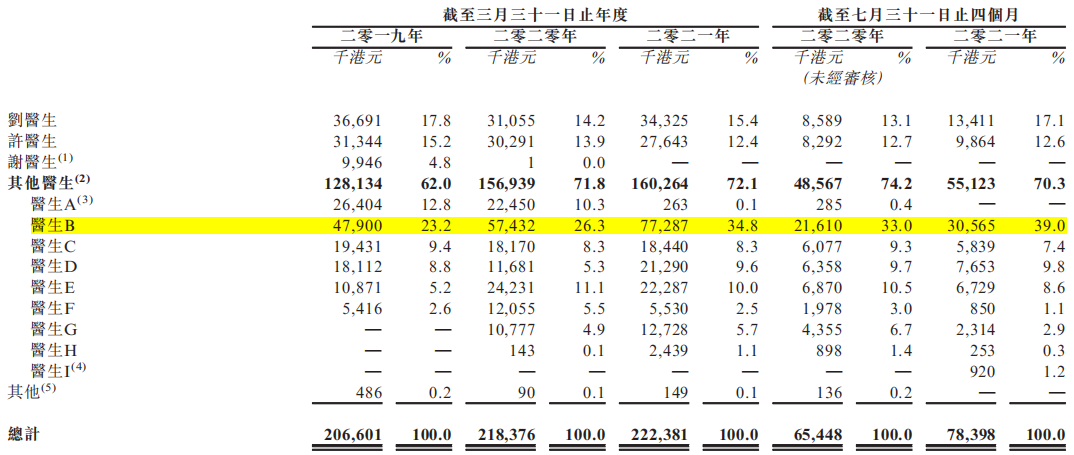

据招股书披露,截至2021年3月31日止三个年度及截至2021年7月31日止四个月,清晰医疗的营业收入分别为2.07亿港元、2.18亿港元、2.22亿港元及7839.8万港元,且均来自在香港地区为病人提供眼科服务。

截至目前,清晰医疗在香港拥有2家医疗机构,并拥有11名执业医生,报告期内累计贡献了清晰医疗99.8%、99.9%、99.9%及100%的营业收入。其中刘医生、徐医生和医生B等3名医生的营收贡献占比过半,刘医生和徐医生为清晰医疗股东,而医生B 报告期内为清晰医疗带来最多的收益贡献,分别占比23.2%、26.3%、34.8%及39.0%。

图片来源:招股书

另外,招股书显示,自医生B于2017年3月加入清晰医疗后,其现有病人数及新病人数均显著增加。报告期内,医生B的现有病人数分别为611人、1167人、1654人、1370人,分别同比增长27.5%、40.5%、45.6%、67.3%;新病人数分别为1611人、1714人、1973人、667人,分别同比增长72.5%、59.5%、54.4%、32.7%。此外,医生B的病人总人数占清晰医疗全部病人人数的比例也在逐年增长,报告期内分别占比14.85%、18.20%、23.69%、25.90%。

图片来源:招股书

医生B对清晰医疗的业绩影响比越来越大。但财经网注意到,作为清晰医疗“首席医生”的医生B,却并不受清晰医疗雇佣,也并非清晰医疗的雇员。据招股书披露,在对医生B重大收益贡献的解释中,清晰医疗表示,“根据顾问协议,医生B由本集团透过其服务公司聘用,不当作我们的雇员。”

事实上,未与清晰医疗签订雇佣协议的并非医生B一人。招股书显示,截至目前,仅医生F以个人身份与公司签订雇佣协议,为公司雇员;另外的10名医生(包括刘医生和许医生)全部根据顾问协议受聘于公司,而在这其中,除医生D、医生H和医生I之外,其余医生可于公立医院提供眼科问题的治疗。除此之外,报告期内谢医生因健康理由于2019年离职,医生A于2020年4月离职。

医生是眼科赛道的稀缺资源,具有获医能力的眼科医院才具有长期扩张的优势。但就目前的情况而言,清晰医疗尚未体现出其拥有较强的获医能力。

除未与主要医生签订雇佣合同外,财经网还注意到,清晰医疗也并未与第一大供应商订立长期供应协议。

据招股书披露,报告期内清晰医疗的采购集中度较高,其向前五大供应商的采购金额分别为2710.7万港元、3062.9万港元、2663.2万港元、941.1万港元,合计占采购总额的比例分别为72.5%、76.1%、70.2%和73.6%;而报告期内向最大供应商的采购金额为1750万港元、2140万港元、1690万港元、520万港元,占采购总额的46.9%、53.1%、44.5%和40.8%,采购产品主要为用于进行SMILE手术的医疗耗材。

而报告期内清晰医疗自SMILE手术产生的收益分别为9780万港元、1.12亿港元、1.00亿港元及2700万港元,占其同期收益的47.4%、51.5%、45.0%及34.4%。清晰医疗与最大供应商的合作对其业绩影响较大。

但事实上,清晰医疗并未与包括最大供应商在内的主要供应商订立任何长期供应协议,且无法控制医疗用品的质量及效果,因此若任何所需产品的供应出现短缺或延迟,都可能会对清晰医疗的运营造成重大不利影响。

不做研发、不搞营销,拟靠并购挤进内地市场

研发是企业长远发展的第一生命力,但对清晰医疗而言,似乎并非如此。

在清晰医疗向港交所递交的招股书中,财经网发现,其并未披露任何有关研发的费用。

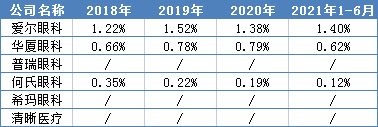

实际上,眼科医院赛道“轻研发”已久。不论是已上市的爱尔眼科、希玛眼科,还是尚在IPO排队阶段的华厦眼科、普瑞眼科、何氏眼科,其研发费用或者寥寥无几,或者没有踪迹。据公开资料披露,2018-2021年上半年,爱尔眼科的研发费用占营业收入的比例分别为1.22%、1.52%、1.38%和1.40%;同期华厦眼科的研发费用率分别为0.66%、0.78%、0.79%和0.62%;何氏眼科的研发费用率分别为0.35%、0.22%、0.19%和0.12%;而普瑞眼科、希玛眼科和清晰医疗则均未产生研发费用。

各眼科医院研发费用率

图片来源:财经网据公开资料整理

除不做研发外,清晰医疗在营销方面也不甚用心。

据wind数据,爱尔眼科、华厦眼科等眼科医院虽轻研发,却在营销上下了不少功夫。2018-2021年上半年,爱尔眼科销售费用占营业收入的比例分别为10.31%、10.50%、8.95%、9.55%;同期华厦眼科的销售费用率则达到了14.11%、14.27%、11.97%、12.24%;普瑞眼科的销售费用率分别为21.82%、21.36%、18.59%、17.61%;何氏眼科同期销售费用分别占比12.25%、13.84%、12.71%、11.69%;2021年上半年希玛眼科的销售开支也有5167.7万港元,对应的销售费用率则为9.91%。

而清晰医疗却并无销售开支。清晰医疗在招股书中表示,其主要通过现有病人的口碑转介建立病人基础,并不会进行任何积极的营销活动或刊登有关其服务的广告。

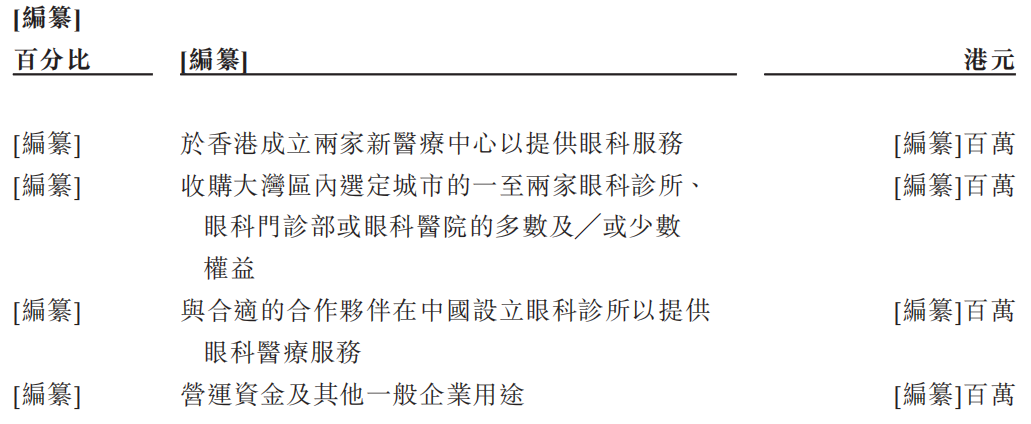

眼科赛道具有极强的可复制性和龙头效应,若不通过加大营销提升品牌知名度进而提升市场份额,清晰医疗又计划采取怎样的策略来提升其在眼科服务市场的竞争地位呢?从其募投项目及未来策略上来看,主要还是通过开设新医院(香港)或并购其他医院(内地)两种方式。

图片来源:招股书

香颂资本董事沈萌曾表示,企业发展主要分为内生生长和外延并购两种方式,而作为眼科专科医院,想通过内生成长的模式可能不符合快速最大规模的目标,因此采取并购快速扩大规模并非不可。事实上,科研投入极低的眼科医疗市场想要扩大业务一般也只能采取建立新医院或者并购更多医院的方式,并且这种模式目前已被爱尔眼科等眼科医院证实。

据安信证券研报,爱尔眼科从2014年开始通过并购基金的形式在体外设立或收购眼科医院,授权使用爱尔眼科品牌,并通过管理体系进行赋能,经过多年的孵化培育,大部分眼科医院陆续进入成熟期,逐步有序纳入上市公司体系将成为常态。根据爱尔眼科公告,2021年以来公司累计完成四次重要的收并购,共涉及眼科医院27家,对应2020年的营业收入体量合计达到5.99亿元。截至目前,爱尔眼科共有眼科医院超600家,拥有眼科医生和视光医生超8000名,在行业内首屈一指。

对此,沈萌表示,“爱尔眼科能够在眼科行业一枝独秀是通过快速并购在短期内做大规模,形成品牌影响力,这种方式可以在短期内形成规模效应,增强对消费者的影响和吸引力,同时也会吸引更多的资本的人才”。但同时,沈萌坦言,“并购并不是签字达成协议交割就结束,还需要后续完成对收购标的的整合,包括业务、人员、质量等多方面的管理体制,若在快速扩张的同时忽略对并购后的整合和质量管理,很容易形成医院管理失控等多种问题。”譬如此前武汉爱尔眼科医院与抗疫医生艾芬的医疗纠纷问题。

外延并购确实能为眼科医院带来业务上的扩张,但却并非都能为其带来业绩上的增长。据各企业公开披露的招股书(注册稿),截至2021年6月30日,华厦眼科拥有76家控股子公司,其中34家亏损,5家尚未营业;普瑞眼科拥有37家子公司,其中18家亏损,3家尚未营业;何氏眼科拥有36家子公司,其中25家亏损。

至于亏损原因,上述三家眼科医院在各自的招股书中表示,眼科医疗服务行业是资本密集型行业,前期投入较大,固定成本支出较多,营收增长需要经历较长时间市场培育(一般为4-6年),而亏损医院多为尚在培育期中的新开医院,初期建设均要面临一段时间的亏损。

另外,从募投项目上看,清晰医疗本次上市的目的之一便是收购大湾区眼科医院,冲击内地眼科医疗市场。而与清晰医疗处于同一赛道并在香港私营眼科医疗机构中排名第一的希玛眼科,早在2013年便开始进军中国内地市场,2018年在港交所上市后,希玛眼科的内地扩张速度不断加快。希玛眼科在2021年中报中披露,截至目前,其已在深圳、北京、上海、昆明、珠海、惠州、东莞、佛山、揭阳等地拥有10家内地分公司,且其前景策略仍以在香港或内地设立或收购眼科医院为主。

据弗若斯特沙利文数据,目前内地眼科市场超七成的市场份额仍为公立医院所有,而剩下不到30%的市场份额早已被以爱尔眼科为首的私营眼科医院占据。而无论是在规模上还是医生资源上均不占优势的清晰医疗此时选择进军内地眼科医疗市场,能否扛住初期亏损压力,并占有一席之地尚且未知。

王苗苗/文