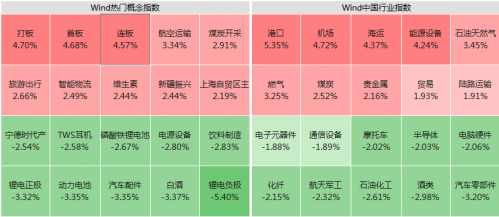

财经网资本市场讯 3月3日,A股三大指数高开后震荡回落,创业板指领跌,深成指次之。盘面上,中俄贸易概念股延续此前强势表现,板块内近20股涨停。此外,油气开采及服务、煤炭开采加工、港口航运、物流、机场航运、景点及旅游、新冠治疗、酒店及餐饮等板块轮番活跃。全天来看,中俄贸易概念、油气开采、港口、煤炭、旅游等板块涨幅居前,HJT电池、半导体、军工、东数西算等板块跌幅居前。

来源:WIND

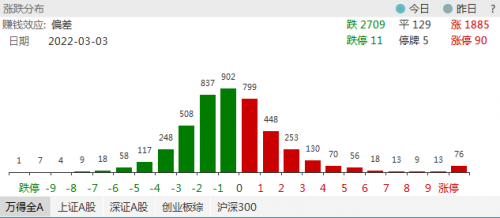

截至收盘,沪指报3481.11点,微跌0.09%,成交4436亿元;深成指报13201.82点,下跌1.09%,成交5665亿元;创业板指报2791.95点,下跌1.51%,成交2187亿元。两市合计成交10101亿元,北向资金全天净卖出7.31亿元,其中沪股通净买入8亿元,深股通净卖出15.31亿元。

来源:WIND

个股方面,今日跌多涨少,WIND全A数据显示,两市共1885只个股上涨,90股涨停;累计2709只个股下跌,11只跌停。

来源:WIND

国盛证券认为,短期市场以震荡市看待,沪指震荡区间或在3430-3500点一带盘整;方向上看,受俄乌局势影响,能源、贵金属等板块连续强势,随着外围局势的变化,受需求影响的板块或将受益,另外成长股的主基调非常明确。而且经历过本轮的杀跌和年报业绩的超预期,成长股的估值已经不高,国内大循环下的新能源,矿资源安全、粮食安全、半导体等产业链中景气较好的细分行业或持续反复,均衡配置,适当关注财报业绩预期较好的科技成长类公司的补涨机会。

海通证券认为,操作策略上,不要追高,建议关注以稳为主的两条主线;稳增长方向建议关注建筑建材等传统基建,以及风电光伏等新型基建;受益于消费通胀剪刀差收窄的消费板块建议关注高确定性的白酒与医药,以及受益于补贴政策的家电以及大众消费品,受益于疫情消退的线下消费行业,包括航空、机场、旅游等行业。

市场领涨:中俄贸易概念掀起涨停潮

3月3日,中俄贸易概念股全天强势,细分行业主要包括港口、机场、海运、油气设服等,板块内近20股涨停,其中创业板股德石股份、通源石油均2连板,淮油股份6连板、锦州港、天顺股份均5连板,浙江东日5天4板,宁波海运4天3板,长久物流2连板。

来源:东方财富客户端

商务部数据显示,2021年中俄货物贸易额达1468.7亿美元,同比增长35.9%。其中,俄罗斯对中国出口680.2887亿美元,同比增长39.22%;俄罗斯自中国进口726.7562亿美元,同比增长32.38%。

另据中国海关总署统计,2021年,中国自俄进口能源产品3342.9亿元人民币,同比增长47.4%,占当年中国自俄进口总值的65.3%。俄稳居中国第一大能源进口来源国,保持第二大原油进口来源国、第一大电力进口来源国地位。

国泰君安证券研报指出,俄乌冲突推升大宗价格,航运指数明显攀升。冲突影响下航运价格抬升,BDI和BDTI上行。干散货运输方面,2月25日波罗的海干散货指数 BDI 报 2076 点,周环比上升5.7%,主因俄罗斯与乌克兰是重要的粮食与煤炭出口国,俄乌冲突加剧情况下相关贸易转向美澳等地,距离拉长推高干散货运输价格。油运方面,2月25日波罗的海原油运输指数BDTI报1147点,周环比大幅上升64.09%。欧洲对俄罗斯能源依存度高,目前每天有230万桶原油从俄罗斯运往欧洲中部,俄乌冲突升级推动油运价格明显上升。集运方面,2月25日CCFI 综合指数为3425.58 点,周环比小幅下降 2.10%,上涨趋势稍有缓和,但集运价格依然处于高位,主因当前运输需求充沛而供给端运力供给依然偏紧,压港和拥堵局面依然存在。

不过,东兴证券认为,俄乌冲突进一步全面升级的概率并不高,对 A 股冲击预计也有限。同时,历史上俄罗斯及其邻国冲突中,高估值、成长板块跌幅明显(高估值指市盈率分位数在60%以上),而低估值、必选消费品和资源品通常表现占优。

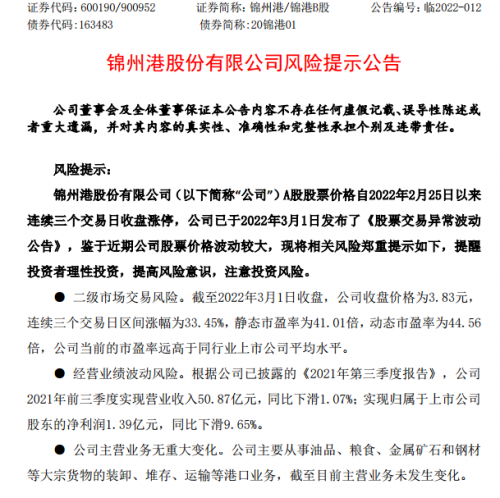

个股方面,由于涨幅过大,锦州港已经两度提示风险,称公司主营业务无重大变化,当前市盈率远高于同行业上市公司平均水平,提醒投资者理性投资,提高风险意识,注意投资风险。

来源:公司公告

市场焦点:迎来3月黄金窗口期,旅游股走强

3月3日,旅游、酒店餐饮板块盘中震荡走高,中青旅大涨8.33%逼近涨停,天目湖、首旅酒店涨幅超6%,曲江文旅、众信旅游涨逾4%,锦江酒店、华天酒店涨幅超3%。

来源:东方财富客户端

消息面上,国家发展改革委会同文化和旅游部等有关部门制定出台《关于促进服务业领域困难行业恢复发展的若干政策》(以下简称《若干政策》),将餐饮、零售、交通客运等一并作为重点帮扶行业,推出一系列针对性纾困扶持政策措施,发挥政策集成效应和协同作用。全国两会前夕,已有部分代表委员针对旅游业发展提出了相关建议,关注旅游业疫后全面振兴的相关问题。

另外,近期全国各地气温开始回升,随着春季的到来,旅游业开始走出淡季,以赏花踏春、户外徒步为主题的周边游、自驾游开始升温。近日国家针对服务业恢复发展的政策出台,对受疫情影响较大的旅游、餐饮、零售等行业给予支持,或有望带动行业的进一步复苏。

东莞证券认为,两会召开在即,从近年两会旅游业相关工作任务来看,扩大内需是当前阶段旅游业发展的重要基点,预计免税业将凭借具有竞争力的价格成为当前阶段吸引海外消费回流,扩大内需的重要名片,2022年两会期间有望出台相应政策,进一步扶持我国旅游免税业发展。

市场领跌:人大代表建议规范锂电池回收利用市场,锂电股震荡走低

3月3日,锂电股震荡走低。截至收盘,翔丰华跌停,嘉元科技、科达利、亿纬锂能跌超5%,鹏辉能源、蔚蓝锂芯、欣旺达等跟跌。

来源:东方财富客户端

消息面上,2022年全国两会即将召开,全国人大代表、格力电器董事长兼总裁董明珠建议,提高动力电池安全监测标准,规范锂电池回收利用市场。董明珠提到,目前,在国家政策的引导下动力电池产业迎来爆发式增长,但电池热失控事件也频频威胁公众安全。在现阶段的行业发展中,如何建立起行业的规范和监管标准、提升动力电池的安全性是社会急需关注的问题。

虽然目前出现了一些锂电资源的负面消息,但是券商们对锂电未来的看法仍偏乐观。

太平洋证券认为,上游资源端供应短期产能释放有限。2022年国内将迎来锂资源扩产热潮,天齐、赣锋、川能、雅化均有大规模扩产计划,但2022年实际投产量较为有限。预计锂资源仍保持短缺状态。

川财证券认为,在企业利润段,锂价持续高企,将持续带动上游锂企业绩爆发,中游传导、电池厂车厂将有一定承压风险。在电动车需求刚性竞争下,具有成本优势的电池厂车厂将占据市场份额与优势。产业链利润将迎来上移,一季度业绩释放以及供需支撑锂价高位持续性将逐步扭转市场认知。

个股聚焦:14天11板!妖股浙江建投再涨停

3月3日,被股民戏称为“虎年第一妖股”的浙江建投再度涨停,14天11板,截至收盘,浙江建投报22元/股,创出阶段新高,换手率41.50%,当日封单仍有近5.8万手。自2月7日至今,14个交易日,浙江建投已累计涨超180.97%。

来源:东方财富客户端

在多重消息刺激下,浙江建投近期表现异常强势。大环境下,稳增长基调确定且政策上持续加码,浙江建投正是国家首批装配式建筑产业基地、全国建筑工业化产业联盟成员单位和浙江省推进新型建筑工业化示范企业。此外,公司也有共同富裕示范区、东数西算、杭州亚运会等近期热门概念的共同催化,在多重热点的加持下,浙江建投先是录的11天10板。

然而在2月21日,浙江建投公告将就股票交易异常波动情况进行核查,次日公司股票开始停牌。浙江建投股价如此“妖异”也引来了监管关注,2月28日,深交所向其下发关注函,要求公司确认是否存在应披露而未披露的重大信息、公司基本面是否发生重大变化,核查是否存在内幕交易的情形等。

28日晚间,浙江建投再度公告,核查完毕,公司经营情况及内外部经营环境未发生重大变化,并于3月1日复牌。复牌首日,浙江建投以跌停价开盘,此后盘中剧烈震荡,当日换手率高达45%,不过尾盘仍以逼近跌停报收。3月2日,浙江建投低开高走;3月3日,盘中巨震后,午后拉升涨停。

业绩表现上,浙江建投2021年三季报显示,报告期内,浙江建投实现营业收入683.82亿元,同比增长15.18%;实现净利润9.14亿元,同比增长17.1%。此外,据浙江建投披露,公司目前存在应收款项减值风险和资产负债率较高的情况,截至2021年9月30日,公司应收账款为318.90亿元,资产负债率为91.42%,高于同行业上市公司平均水平。

(文中涉及股票仅供参考,不构成投资建议。股市有风险,投资须谨慎。)