继健世科技、乐普心泰医疗之后,又一家心脏病介入医疗器械企业——上海纽脉医疗科技股份有限公司(下简称“纽脉医疗”)二度向港交所递交招股书。在此之前,纽脉医疗曾于2021年8月23日首度交表,但因未在六个月内通过聆讯,因此首次港股上市折戟。

此次IPO,纽脉医疗计划将42.2%的募资分配予核心产品Prizvalve的研发、临床试验、注册备案及商业化;40.6%的资金用于主要在研产品的研发、临床试验、注册备案及商业化;13.6%将分配予产能开发;3.6%将用于营运资金及一般公司用途。

目前0产品商业化,2021年亏损持续扩大,被“老东家”微创医疗多次控诉侵犯知识产权的纽脉医疗港股上市之路面临考验。

0产品商业化,2021年亏损近5亿

纽脉医疗成立于2015年,是一家开发用于治疗结构性心脏病介入产品的中国心脏瓣膜器械公司,目前已建立一套涵盖一款核心产品Prizvalve及八款其他瓣膜在研产品的全面产品组合,包括用于治疗人类心脏瓣膜的经导管置换及修复在研产品,以及七款介入式心脏手术的辅助器械。

招股书显示,纽脉医疗的核心产品Prizvalve(一款球扩式经股经导管主动脉瓣置换产品)正在进行确证性临床试验,公司计划于2022年第二季度完成相关试验,并于2023年在中国申请上市批准。截至目前,纽脉医疗尚未有产品完成商业化,从财报数据来看,其并无通过销售在研产品产生任何收入,且亏损还在逐年扩大。2020年和2021年,纽脉医疗的全面亏损总额分别1.15亿元、4.74亿元。

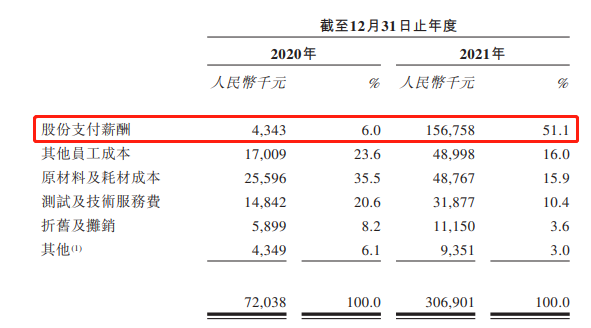

具体来看,纽脉医疗亏损主要是其研发费用增长所致。2021年,纽脉医疗的研发开支由2020年的0.72亿元增至3.07亿元,同比增长326.39%。招股书显示,纽脉医疗过半的研发开支用于股份支付薪酬。2020年和2021年,纽脉医疗研发人员的股份支付薪酬分别为434万元、1.57亿元。

图片来源:纽脉医疗招股书

财经网同时注意到,纽脉医疗行政人员的人均股份支付薪酬竟高于研发人员的人均股份支付薪酬。根据招股书,2020年和2021年,纽脉医疗行政人员的股份支付薪酬为729.1万元、1.09亿元。截至最后实际可行日期,纽脉医疗公有268名全职员工,其中研发员工96人,一般及行政办公员工47人。据此估算,纽脉医疗行政人员的人均股份支付薪酬远高于研发人员。

多个产品处于临床试验阶段,同业竞争无明显优势

除核心产品Prizvalve外,纽脉医疗多个产品处于临床试验或早期设计阶段。

招股书披露,纽脉医疗Mi-thos经导管二尖瓣置换瓣膜、Valveclip-M经导管二尖瓣修复夹合器均处于FIM临床试验阶段,Valveclip-T经导管三尖瓣修复夹合器完成型式检验及动物实验,尚未进入临床试验阶段,三个主要产品预计于2024年提交注册;Prizvalve可调弯鞘管导丝II代经导管主动脉瓣置换瓣膜(优化瓣膜和输送系统)、Starr-A经导管主动脉瓣置换瓣膜、Mi-thos Pro经导管二尖瓣置换瓣膜、Prizvalve-T经导管三尖瓣置换瓣膜、Prizvalve-P经导管肺动脉瓣置换瓣膜五个产品均处于早期设计阶段。

目前,国内主要已上市的TAVR(经导管主动脉瓣置换术)产品有杰成医疗2017年获批上市的J-Valve,启明医疗2017年获批上市的VenusA-Valve和2020年获批上市的VenusA-Plus,微创心通2019年获批上市的VitaFlow和2021年获批上市的VitaFlow Liberty,沛嘉医疗2021年获批上市的TaurusOne和TaurusElite,以及爱德华生命科学SAPIEN 3和美敦力Evolut™ Pro。

图片来源:纽脉医疗招股书

纽脉医疗在招股书中介绍,医生和医院在推荐和决定使用哪些产品方面发挥重要作用。他们不仅提供专业建议,并于参与者筛选、手术协助到术后随访的整个疗程中提供帮助。公司将积极说服医生及医院,并向医生及医院提供正确应用在研产品的培训。若公司在研产品(商业化后)未被医生及医院广泛接受,可能无法于商业化后有效地上市公司的在研产品。

纽脉医疗称,2020年,中国690家符合资格进行TAVR手术的医院中,公司计划将Prizvalve首先引入中国的前10%主要医院(如北京、上海、广东及四川),并通过提供医生培训课程、组织学术会议及医疗器械展,将Prizvalve引入中国低线城市的合资格医院。

从市场情况看,公开信息显示,杰成医疗J-Valve到2021年底在中国大陆共完成了3000多例植入,居国内市场份额前三。启明医疗在2021年半年报中披露,VenusA-Valve作为中国市场占有率最高的TAVR产品,至今在临床实现植入的病例超过6000病例,是目前中国唯一具有五年以上长期安全性验证的TAVR产品。截至2021年6月30日,VenusA-Valve和VenusA-Plus在医院终端手术植入量合计达到约1900台,产品覆盖的终端医院数量约300家,其中VenusA-Plus进院数量已近100家,手术量占比超过20%。微创心通的股东方微创医疗2021年半年报显示,公司心脏瓣膜业务录得收入1340万美元,同比增长121.8% 。VitaFlow新增覆盖约80家至逾220家医院,前20大经导管主动脉瓣植入术医院中已覆盖19家,整体市场份额快速增加。

届时,即便纽脉医疗商业化产品成功上市,在头部企业具有先发优势的情况下,纽脉医疗能否打开市场前景不明。

专利数量方面,招股书披露,截至最后实际可行日期,纽脉医疗拥有106项在中国获授的专利,包括15项发明专利、81项实用专利及十项外观设计专利,两项在美国获授的发明专利,一项获欧洲专利局授予的外观设计专利,一项于香港注册的外观设计专利,及100项待批的专利申请。而截至2021年上半年,启明医疗总计拥有503项专利及专利申请,在中国的专利申请及授权数量为218项。

主创团队“出身”于微创医疗,和“老东家”知识产权纠纷不断

财经网注意到,微创医疗不仅是纽脉医疗的竞争对手,纽脉医疗的创始人和多位高管还曾在微创医疗任职。

据招股书披露,纽脉医疗创始人、董事长、执行董事兼首席执行官虞奇峰曾在微创医疗工作,最后职务为研发主管;联合创始人、执行董事兼首席运营官秦涛于2008年9月至2015年1月,在微创医疗工作,最后职务为临床总监,负责安排及实施上市前的临床程序;执行董事兼项目管理及商业发展部副总裁杨夏燕于2005年10月至2010年5月,在微创医疗担任质量工程师,负责可植入医疗器械的设计、研发控制和质量管理;非执行董事张捷于2002年1月至2010年12月,在微创医疗担任执行副总裁。

主创团队均有微创医疗从业背景,纽脉医疗也多次被“老东家”控诉侵犯知识产权。

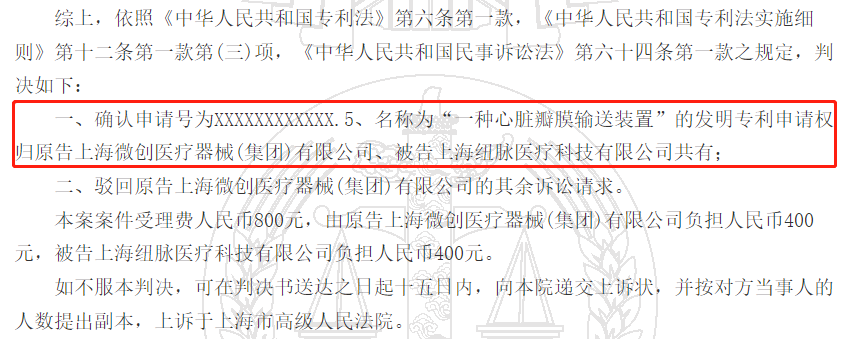

裁判文书网显示,微创医疗与纽脉医疗的知识产权纠纷涉及五项专利技术,分别为“一种心脏瓣膜输送装置”的发明专利和实用新型专利,“一种心脏瓣膜输送装置的瓣膜连接机构”的发明专利和实用新型专利,“一种人工心脏瓣膜输送装置的内管移动机构”、“一种人工心脏瓣膜输送装置的外管移动机构”的实用新型专利,以及“电解抛光装置”的发明专利和实用新型专利。

根据法院二审判决结果,“一种心脏瓣膜输送装置”、“一种心脏瓣膜输送装置的瓣膜连接机构”、“一种人工心脏瓣膜输送装置的内管移动机构”、“一种人工心脏瓣膜输送装置的外管移动机构”四项专利的申请权归微创医疗和纽脉医疗共有。“电解抛光装置”的专利权则归微创医疗所有。

图片来源:裁判文书网

财经网查阅中国专利公布公告网发现,截至目前,“一种心脏瓣膜输送装置”、 “一种心脏瓣膜输送装置的瓣膜连接机构”、 “电解抛光装置”三项专利均已更新专利申请权、专利权的转移信息。

图片来源:中国专利公布公告网

值得关注的是,在招股书中,纽脉医疗仅披露了与微创医疗“电解抛光装置”专利权的纠纷,未提及其他专利纠纷。另据招股书介绍,与自膨式瓣膜相比,球扩式瓣膜通过由调弯旋钮及可调整载有瓣膜导管角度的可调弯导管组成的输送系统实现精确的瓣膜定位,使瓣膜更好地适应植入位置的复杂解剖结构。纽脉医疗的核心产品Prizvalve为球扩式,微创医疗目前的商业化产品VitaFlow为自膨式,但微创医疗在财报中表示正研发球扩式产品。