近日,为肯德基、优衣库、喜茶提供纸制品包装的生产商——福建南王环保科技股份有限公司(下简称“南王科技”)更新招股书,拟在创业板上市。

此次IPO,南王科技拟募集资金中3.89亿元将用于“年产22.47亿个绿色环保纸制品智能工厂建设项目”,2.38亿元用于“纸制品包装生产及销售项目”,均为新增产能项目。

招股书显示,南王科技客户数量波动较大,产销率整体下滑,公司新增产能能否充分消化存不确定性。

华莱士既是股东又是大客户,关联交易引关注

据介绍,南王科技主营业务为纸制品包装的研发、生产和销售,产品分为环保纸袋及食品包装两大类,主要终端客户包括优衣库、耐克、肯德基、华莱士、喜茶、蜜雪冰城等。

招股书显示,2018年至2021年,南王科技实现营业收入分别为5.13亿元、6.91亿元、8.48亿元、11.95亿元,净利润分别为5617.64万元、6400.18万元、6615.27万元、8401.52万元。财经网查阅公开资料发现,在南王科技的发展过程中,离不开快餐品牌华莱士的“鼎力支持”。

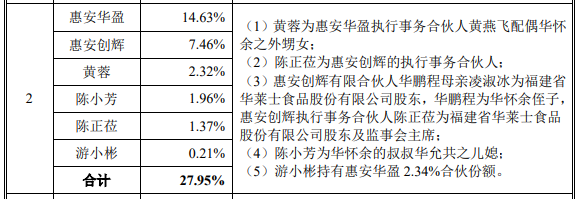

股权关系上,华莱士为南王科技的二股东。据招股书披露,惠安华盈持有南王科技14.63%股份,此外包括惠安创辉、黄蓉、陈小芳、陈正莅在内的股东均为华莱士的关联方,合计持股27.74%。业绩方面,南王科技与华莱士的合作关系开始于2015年。报告期内,华莱士稳居南王科技第二大客户,南王科技对华莱士的销售额分别为8033.17 万元、1.05亿元、1.35亿元和1.88亿元,占当期营业收入的比重分别为15.66%、15.25%、15.97%、15.72%。

图片来源:南王科技招股书

南王科技与华莱士的关联交易也引起了深交所注意。在首轮问询函的23个问询问题中,有7个问题提及华莱士。其中,就“关联方与关联交易”问题,深交所要求南王科技结合华莱士的财务状况和经营情况、关联交易产生的收入、利润总额合理性等,充分说明关联交易是否影响公司的经营独立性、是否构成对华莱士的依赖。

对此,南王科技回应称,2018年至2021年上半年,与华莱士关联交易形成的利润总额占全部利润总额的比例分别为9.92%、11.24%、14.77%以及21.62%。除华莱士外,公司还拥有必胜食品(即肯德基)、乐信贸易(即麦当劳)、美团、蜜雪冰城等客户。由于华莱士业务规模和门店数量不断扩张,其向公司的采购金额持续增加与其财务状况和经营情况相匹配。公司对华莱士不构成依赖。

财经网注意到,在二轮问询中,深交所再次问询了南王科技与华莱士的关联交易情况。

值得关注的是,除业务往来外,南王科技此次募投项目的厂房也从华莱士租赁而来。招股书披露,纸制品包装生产及销售项目拟通过子公司湖北南王实施,已签订10年租赁合同,租赁了湖北华莱士产业园内4#厂房,租期为2020年10月13日至2030年2月28日。

不过,湖北华莱士厂房的建设规划用途违反土地使用权用途,目前正在办理联合验收,但因施工方湖北鑫海建筑装饰工程有限公司对工程尾款有异议,拒绝协助湖北华莱士取得竣工备案证书,因此湖北华莱士尚未办理完毕房屋产权证书。对此,湖北华莱士向武汉市东西湖区人民法院提起诉讼,目前该案在进一步审理之中。

对合作品牌商议价权低,毛利率逐年下降

包括华莱士在内,南王科技的营收主要来自前五大客户。报告期内,南王科技前五大客户销售额占当期营收的比重分别为56.39%、54.82%、54.47%、47.70%;第一大客户必胜食品销售额占当期营收的比重分别为25.72%、26.84%、21.02%、17.92%。

不过,财经网注意到,在面对合作品牌商客户尤其是大客户时,南王科技的议价权较低。

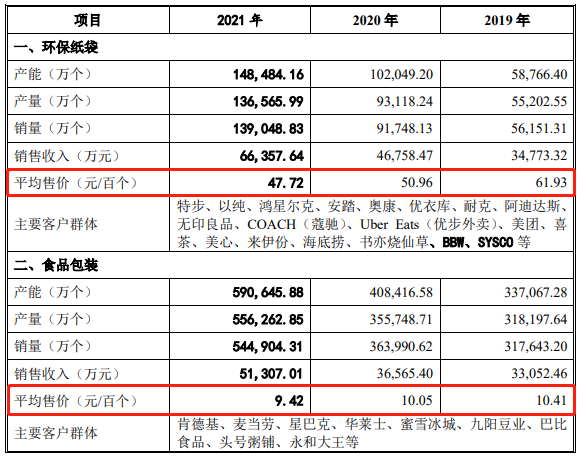

首先,南王科技向客户销售产品的单价逐年走低。据招股书披露,南王科技生产所用主要原材料为原纸,占生产成本的比例在70%左右。2021年,南王科技原纸平均采购价格从2020年的5512.55元/吨上涨至6249.56/吨。在成本上升的情况下,南王科技的产品销售单价仍呈逐年下降趋势。招股书披露,报告期内,环保纸袋的销售单价为0.673元/个、0.619元/个、0.510元/个、0.477元/个;食品包装的销售单价分别为0.094元/个、0.104元/个、0.101元/个、0.094元/个。

图片来源:南王科技招股书

从销售合同期限来看,2021年,南王科技与华莱士、美团、蜜雪冰城等客户签订的销售合同期限均为1年,而与必胜食品的销售合同则为半年一签。

南王科技坦言,在食品包装领域,同行业竞争对手和下游客户均相对集中,竞争较为激烈,公司议价能力较环保纸袋相对较低,如食品包装主要客户必胜食品、乐信贸易和华莱士等均是通过多家供应商竞标或议价方式获取订单,议价空间有限。2021年,由于原纸价格波动较大,肯德基招标周期缩短为半年。

其次,南王科技的议价权低也体现在原材料供应商选择上。南王科技称,环保纸袋下游客户对于产品个性化要求较高。招股书披露,南王科技存在客户提供或指定原材料供应商的情况。例如,2020年南王科技根据优衣库要求由再生纸更换为原浆纸,生产成本有所提高,但售价未能同步上涨。

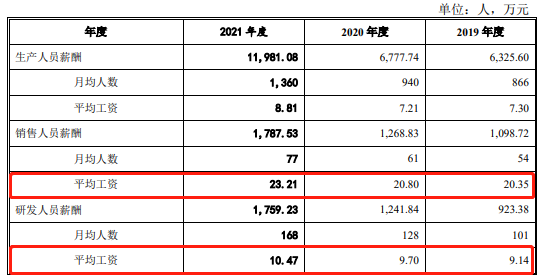

研发方面,报告期内,南王科技的研发费用分别为1396.68万元、1988.66万元、2465.88万元、3003.79万元,研发费用占营收的比重分别为2.72%、2.88%、2.91%、2.51%,2021年有所下降。另据二轮问询回复函披露,2021年,南王科技销售人员平均工资是研发人员平均工资的两倍多。

图片来源:南王科技二轮问询回复函

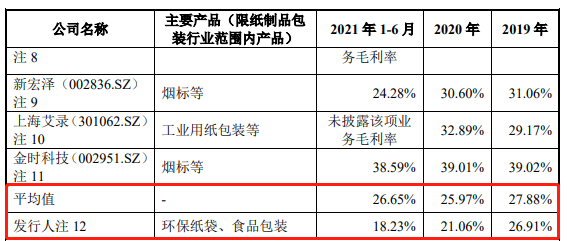

随着原材料成本上升、销售单价下降,南王科技的毛利率亦逐年走低。招股书显示,2018年至2021年上半年,南王科技主营业务毛利率分别为26.66%、26.91%、21.06%、18.23%,而同行业可比公司毛利率平均值分别为28.59%、27.88%、25.97%、26.65%。从产品来看,南王科技环保纸袋的毛利率从2019年的30.92%降至2021年上半年的23.71%;食品包装毛利率由2019年的22.69%降至2021年上半年的21.06%。

图片来源:南王科技招股书

募资6.27亿扩产,产能消化能力存疑

财经网注意到,南王科技此次IPO拟募资6.27亿元均用于新增产能。其中,“年产 22.47 亿个绿色环保纸制品智能工厂建设项目”将新增环保纸袋7.96亿个/年,新增食品包装14.52亿个/年;“纸制品包装生产及销售项目”建成投产后,将新增环保纸袋产能5.98亿个/年、新增食品包装产能3.89亿个/年。

从现有产能来看,招股书显示,南王科技报告期内环保纸袋的产能分别为4.38亿个、5.88亿个、10.2亿个、14.85亿个;食品包装的产能分别为24.08亿个、33.71亿个、40.84亿个、59.06亿个。此次募投产能项目2023年底全部完成建设投产后,南王科技每年将新增环保纸袋产能13.94亿个,新增食品包装产能18.41亿个。

不过,南王科技新增产能是否能够充分消化遭深交所质疑。在二轮问询中,深交所要求南王科技结合现有产能利用率、产销率、在手订单情况等说明募投项目的目标客户、项目实施基础及前期市场开拓情况,说明产能是否能够充分消化等问题。

据招股书披露,报告期内,南王科技的产销率分别为109.16%、100.11%、101.53%、98.72%,波动中有所下降。与此同时,南王科技的存货也逐年增长,报告期各期末,公司存货账面价值分别为0.92亿元、1.25亿元、1.56亿元及1.94亿元。据招股书披露,南王科技的存货主要为库存商品,2020年末及2021年末,库存商品金额分别为7434.27万元、8824.92万元,占存货的比重分别为47.59%、45.57%。

对于产能消化问题,南王科技在回复函中称,2021年公司产品销量约为68.40亿个,假设未来三年按照每年15%的保守增速测算,预计 2024年的产品销售量达到104.03亿个,同2021年相比新增35.63亿个产品需求。新增产品需求可以消化本次项目的新增产能。

值得关注的是,南王科技并未在回复函中披露选择15%作为未来三年每年增速的原因,也未对15%年增速的合理性作出说明。若南王科技未来三年销量增速低于15%,其新增产能将无法充分消化。

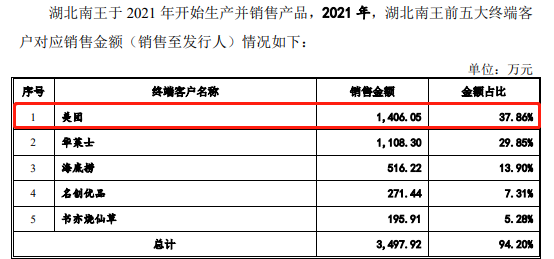

此外,在客户开拓方面,南王科技客户数量波动较大。两轮问询回复函披露,南王科技的客户数量从2020年末的349家减少至2021年6月末的321家,但2021年末,其客户数量增至417家。虽然半年时间内客户新增近百家,但南王科技的客户平均销售收入未有较大提升,其2020年的平均销售收入为238.75万元,2021年为282.17万元。财经网还注意到,最新披露的招股书显示,南王科技正在履行的销售合同中,美团已不在其中,而美团不仅是南王科技的前五大客户之一,也是湖北南王的第一终端客户,销售额占比为37.86%。

图片来源:南王科技二轮问询回复函