财经网资本市场讯 4月7日,三大指数开绿盘后短暂冲高,沪指、深成指早盘一度翻红,随后三线波动走弱,午后延续跌势,尾盘均收在日内低位。截至收盘,沪指跌1.42%,报3236.7点;深成指跌1.65%,报11972.02点;创业板指跌2.1%,报2578.53点。两市合计成交9230亿元,北向资金净卖出6.09亿元。

大盘行情

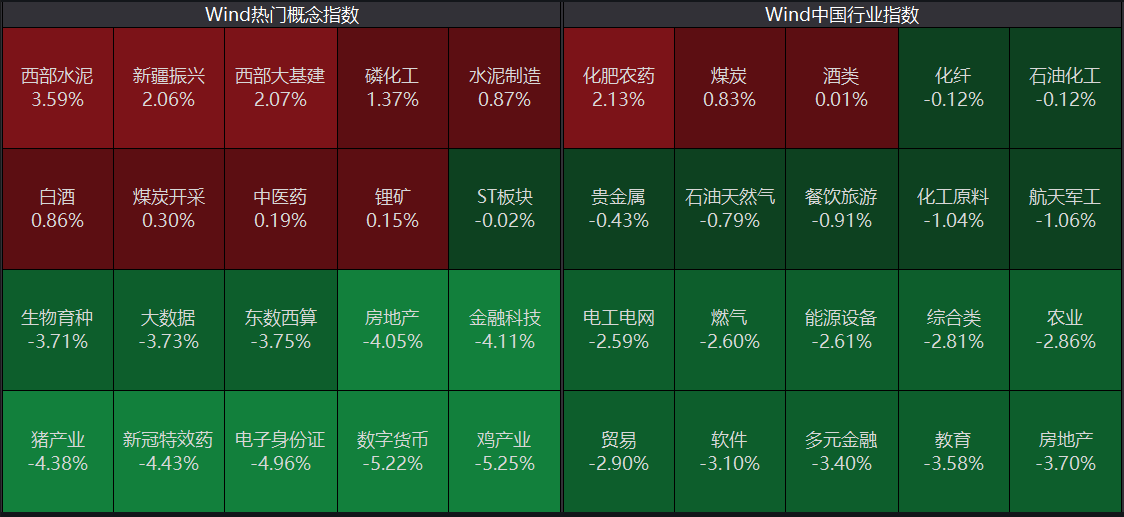

板块呈现普跌局面,仅化肥行业、水泥建材、煤炭行业、磷化工、酿酒行业等收红盘。此前连日大涨的房地产开发“高位失重”掀起跌停潮,板块内部保有分化,仍有数股涨停。数字经济全线重挫,电子身份证、数字货币、智慧政务等领跌;农业股集体下挫,猪肉股、鸡肉股领跌;新冠药物、职业教育等热点题材跌势明显。另外云计算、软件开发、化学制药、人工智能、婴童概念、新能源等多个大型板块跌幅靠前。

板块分布

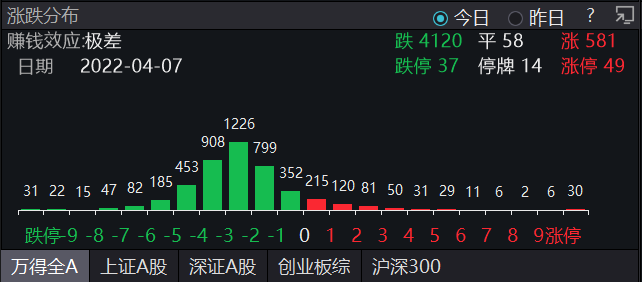

指数疲软和板块普跌传导至个股层面,导致市场跌多涨少,其中4120股收跌,37股跌停,581股收涨,49股涨停,局部行情依旧存在。大小盘方面,国证2000收跌2.49%,国证300收跌1.29%,小盘股跌势更甚。

个股涨跌

对于市场走势,国盛证券表示,在疫情、国际局势紧张、美联储加息缩表等不利因素的影响下,国内经济数据未有超预期表现,同时,受量能制约,市场难以形成上攻合力,短期出现反转行情的概率较低,震荡整固行情或将贯穿整月。

中原证券认为,近期随着房地产、工程建设、钢铁以及水泥建材等复苏概念的逐步走强,吸引部分资金持续做多,另外部分高分红、低估值的绩优股明显受到场外资金的追捧,市场热点正在积极酝酿之中。该机构预计沪指短线小幅整理的可能性较大,创业板市场短线小幅震荡的可能较大,建议投资者短线谨慎关注银行、房地产、工程建设以及医药等行业的投资机会,中线继续关注低估值蓝筹股的投资机会。

市场领涨:磷铵价格维持高位,化肥行业、磷化工均走强

4月7日,化肥行业开盘后横盘震荡,盘中拉升走强,日内最大涨幅达3.4%,午后保持高位震荡,收涨2.15%,其中亚钾国际涨9.01%、川金诺涨8.64%、盐湖股份涨6.14%、三孚股份涨5.72%。

化肥行业领涨个股

磷化工领涨个股

另外,磷化工收红涨0.2%,其中*ST澄星涨停、湖北宜化涨4.74%、新洋丰涨4.02%、六国化工涨3.76%、云天化涨3.72%。

消息面上,4月7日,工业和信息化部等六部门联合印发了《关于“十四五”推动石化化工行业高质量发展的指导意见》(下称《意见》)。《意见》提到,石化化工行业要有序推进炼化项目“降油增化”,延长石油化工产业链。增强高端聚合物、专用化学品等产品供给能力。严控炼油、磷铵、电石、黄磷等行业新增产能,禁止新建用汞的(聚)氯乙烯产能,加快低效落后产能退出。促进煤化工产业高端化、多元化、低碳化发展,按照生态优先、以水定产、总量控制、集聚发展的要求,稳妥有序发展现代煤化工。

磷铵价格方面,据百川盈孚数据显示,截至3 月31 日,磷酸一铵和磷酸二铵的现货价分别为3383.33 元/吨和3640 元/吨,分别较上年末上涨了9.73%和1.11%。

万联证券表示,当前国内磷铵维持高价的主要原因如下:1.农业景气上行,全球粮食价格持续上涨提高农耕积极心,利好对化肥等农化产品需求,叠加我国正值春耕备货旺季,下游采购积极性较高,磷肥企业订单量充足;2.磷矿石、合成氨、硫磺等原料价格高筑,磷肥在成本端支撑力强劲;3.国内疫情形势严峻化,部分城市、港口封禁,企业生产、货运受阻,磷肥市场供应趋紧。另外,国际形势方面,俄乌战事的影响下,俄罗斯化肥出口暂时停滞也加剧了国际磷肥价格涨势。

市场异动:房地产股“高位失重”,涨停潮变跌停潮

4月7日,房地产股涨了半个多月后大幅回撤收跌4.03%,其中京投发展、广宇集团、冠城大通、深物业A、沙河股份等共十余股跌停。近日房地产开发板块持续走强,二十来只房地产股涨停的行情成为“家常便饭”,该板块也从3月中旬该轮行情启动前的12758.24点上涨到昨日高位17430.72点,区间涨幅达36.6%。

房地产股掀起跌停潮

房地产开发三月中旬启动上涨

值得注意的是,房地产开发板块中,天保基建、阳光城、天房发展、亚通股份、粤宏远A、美好置业、阳光股份6日换手率超过100%,除去上述7股,板块还有22股6日换手率在50%以上,其走势或有“击鼓传花”的嫌疑。

房地产开发多股6日换手率超过100%

对于房地产板块,平安证券指出,近日,郑州、福州、衢州、秦皇岛、兰州等城市相继加入放松限购限售限贷行列,楼市调控步入实质性改善阶段,多城首批集中供地土拍规则“让利”,提高房地价差激发房企参拍热情,部分城市土拍已有回暖迹象,但短期疫情反复加重销售压力,百强房企3月单月销售同比下滑超5成,预计房企投资态度仍将维持谨慎;当前行业下行压力、房企资金端风险仍存,良性循环及“三稳”背景下,楼市不稳政策不止,政策端带动的估值修复有望持续。

市场领跌:数字经济、元宇宙概念、新能源、医药多主题普跌

4月7日,下跌势头再度来袭,创业板指首当其冲再度领跌。多个具有成长属性的市场主题均呈下跌姿态,其中数字经济方面,电子身份证跌4.64%、数字货币跌4.56%、智慧政务跌3.92%;新能源方面,太阳能跌2.85%、氢能源跌2.53%、锂电池跌2.05%;元宇宙概念跌2.81%;化学制药跌3.01%;半导体跌2.05%。

数字经济跌3.83%

化学制药跌3.01%

新能源跌2.78%

消息面上,美联储4月6日(当地时间)公布了2022年3月FOMC议息会议纪要,就加息、缩表等问题给出更多具体信息和解释。纪要显示,美联储可能最早于5月启动缩表,并且加息节奏与3月会议声明一致,并有一次加息50bp的可能。议息会议纪要发布后,市场情绪低迷,截至4月6日收盘,10年期美债收益率上行5bp至2.59%;标普500指数跌0.97%;道琼斯工业指数跌0.42%;纳斯达克指数跌2.22%。

川财证券陈雳认为,创业板指回落较大来自于美联储加息预期再度升温,周二公布的美国3月ISM非制造业PMI录得58.35;美国3月Markit服务业PMI终值录得58,同时劳动力市场数据显示,失业率、劳动参与率等指标也在逐渐改善,因此就业数据和新订单数据的改善为美联储进一步紧缩提供了空间,5月加息50bp的预期再度升温,美股回落较大,而创业板也受此影响,出现了较大的回落。