财经网资本市场讯 5月5日,指数开盘分化,创业板指受宁德时代、金龙鱼大幅低开拖累开盘跌超2%,早盘一度走出险情跌超3%。三线盘中发力提振,沪指、深成指强势翻红,创业板指虽未能翻红,跌幅也有明显收窄。截至收盘,沪指涨0.68%,报3067.76点;深成指涨0.23%,报11046.38点;创业板指跌1.33%,报2288.4点。两市合计成交9010亿元,北向资金净卖出23.62亿元。

大盘行情

市场存在多个热点,医药板块全线火热,新冠检测、新冠药物、中药、医疗器械均有亮眼表现;农业板块整体强劲,化肥行业、农药兽药、农业种植、农牧饲渔涨势较强;军工股明显上扬,航天航空、航空概念、船舶制造走高。另外,装修建材、磷化工、冷链物流、纺织服装、婴童概念涨幅靠前。券商概念承压领跌,“宁组合”和“茅指数”携手走弱,另外出行相关疲软,旅游酒店、航空机场、影视概念等小幅下挫。

板块分布

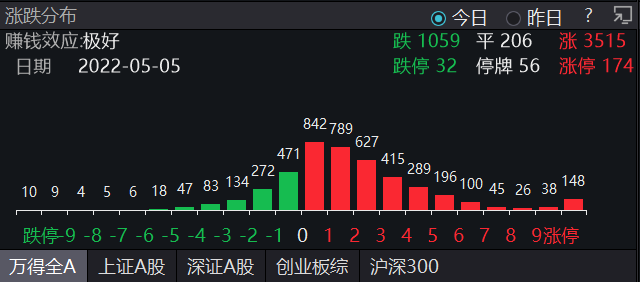

多热点的支持下,市场有3515股收涨,148股涨停,1059股收跌,32股跌停。大小盘方面,国证300收跌0.01%,国证2000收涨1.93%,小盘股为今日行情的推动者。

个股涨跌

对于市场走势,中信证券表示,前期影响市场的四大因素已陆续出现转机,市场受迫性卖出压力充分释放,极端悲观情绪逐渐修复,预计5月起将开启持续数月的中期修复行情。首先,上海疫情局面出现明显改观,政治局会议再次强调统筹经济发展与防疫;其次,决策层在基建发力、地产托底、市场主体纾困和平台经济健康发展等维度再次全面定调并回应市场关切;再次,美联储加息和缩表5月落地,海外通胀重压下贸易摩擦环境或阶段性改善;最后,上市公司一季报落地,市场进入业绩真空期和信心恢复期。

也有券商的态度相对谨慎,广发证券认为,A股仍需等待,仍是价值占优,用“复合政策底”的思维看待本轮政策底-市场底-盈利底的关系,18年末至19年初国内及海外渐次确认“政策底”是A股上一轮“市场双底”最终筑成的条件,本轮国内“政策底”逐步夯实;但海外“政策底”还需等待。

国泰君安也认为,政治局会议明确“底线思维”,相机调控的思路也保证了政策行动能力,但是,仍不应低估当下宏观环境的复杂性与信用扩张动能的不足,战术上重视切换,而非进攻。

市场焦点:宁德时代盘中跌超13%,创业板指再承压

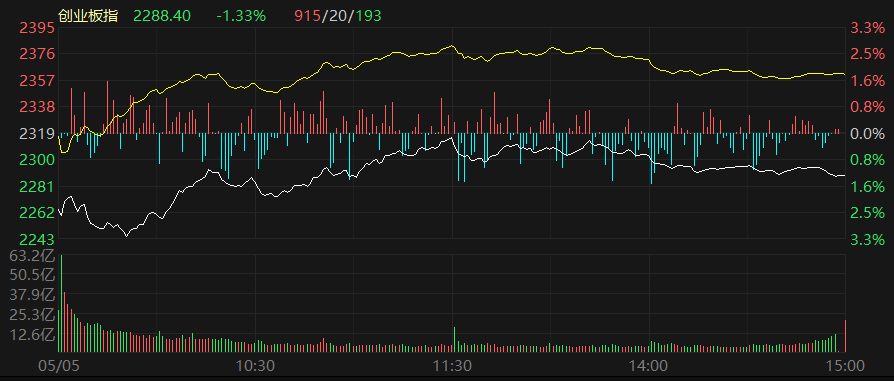

5月5日,创业板指走势与沪指、深成指分化明显,早盘低开超2%后震荡下行,盘中一度跌超3%,随后底部反弹,跌幅逐步收窄,收跌1.33%。相比较来看,沪指、深成指低开后相继快速翻红,为市场上行提供强劲动力。

创业板指走势

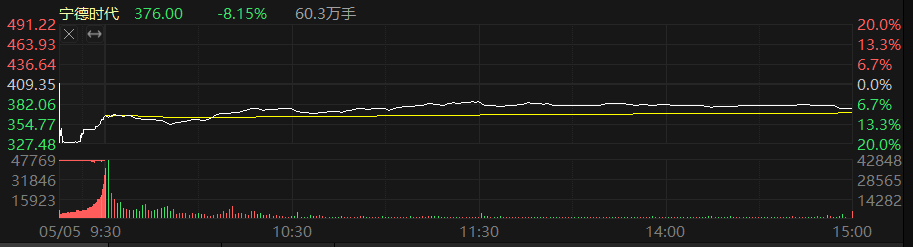

创业板指的疲软与“创业板指一哥”宁德时代走势密切关联。宁德时代早盘低开将近11%后持续走弱,盘中最低报353元/股,最大跌幅将近13.8%,随后股价回暖,尾盘收跌8.15%,报376元/股,最新市值报8764亿元。该股全日成交222.56亿元,较上个交易日放量将近百亿元。

宁德时代早盘一度跌超13%

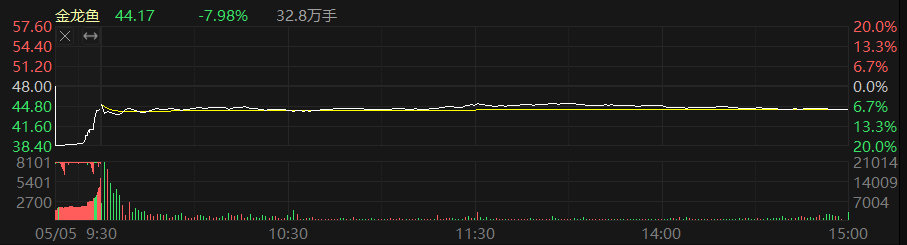

屋漏偏逢连夜雨,创业板另一权重股金龙鱼低开超6%后窄幅波动走弱,收跌7.98%,最新报44.17元/股,市值报2395亿元。

金龙鱼今日大幅跌开后保持弱势

值得注意的是,宁德时代和金龙鱼今日大跌市值蒸发合计将近千亿元。

消息面上,4月29日晚间,宁德时代发布一季报,公司一季度营业收入486.78亿元,同比增长153.97%;净利润14.93亿元,同比下降23.62%;营业成本416.28亿元,同比增长198.66%。对增收不增利以及营业成本大幅上涨,宁德时代方面解释称主要有两方面因素,一是随销售成本相应增加,二是部分上游材料价格快速上涨造成成本增加。

生意社数据显示,截至今年一季度末,国内碳酸锂参考价为48万元/吨,较年初上涨八成,较去年同期的8.75万元/吨上涨近5倍;电解钴报价56.25万元/吨,较年初上涨15%,较去年同期的35.4万元/吨上涨近六成。

宁德时代董秘兼副总经理蒋理表示,为了维护新能源汽车也是动力电池产业的健康良性发展,宁德时代在价格上是非常谨慎的,前期都是自己承受原材料价格上涨的压力,但今年以来原材料价格涨幅过猛,已经远超合理的价格水平,宁德时代不得已也跟主要客户进行了友好协商,共同面对供应链的压力,对价格进行了动态调整。

值得一提的是,蒋理也表示,目前原材料价格涨幅已经趋缓,供应链上游价格回落已是趋势,预计下半年供需关系将得到较好扭转。

中信证券近日发布报告指出,短期内,受到上游原材料价格大幅上涨以及对下游客户涨价存在一定滞后性的影响,宁德时代盈利能力阶段性承压,但随着公司对下游客户涨价逐渐落地,以及在上游资源端加速布局,预计公司盈利能力有望在后续逐渐得到恢复。

另外,金龙鱼4月29日晚间披露第一季度报告显示,报告期内,公司实现营业收入565亿元,同比增长10.68%;实现利润总额6.6亿元,同比下降76.51%;归属于上市公司股东的净利润1.1亿元,同比下降92.71%。

市场领涨:医药股走强,新冠检测领跑

5月5日,医药股表现亮眼,其中新冠检测收涨4.47%、医药商业涨4.2%、体外诊断涨3.99%、新冠药物涨3.66%、中药涨3.25%、医疗器械概念涨2.41%。

新冠检测领涨个股

中药概念领涨个股

医药商业领涨个股

消息面上,美国医药公司默沙东近日公布一季度业绩,全球销售额为159亿美元,同比增长50%,销售额和利润双双超预期,主要因默沙东旗下抗癌药物可瑞达、HPV疫苗Gardasil、以及新冠抗病毒药物莫匹拉韦(Molnupiravir)的市场需求强劲。

4月29日晚间,九安医疗披露2021年业绩及2022年第一季度业绩,公司2021年净利润9.09亿元,同比增加274.96%;今年一季度净利润143.12亿元,同比增长37527.35%。对于业绩大涨,九安医疗在年报中提及新冠检测试剂“有助于提升公司收入”。

西部证券表示,冠疫情肆虐全球已达三年,后疫情时代,新冠流行将成为新常态。“新冠特效药+新冠疫苗”的组合或是人类针对新冠疫情给出的终极答卷。另一方面,从长期看,医药行业投资的底层逻辑并未改变,仍是围绕医疗技术突破,研发效率提升,医疗需求被满足等,符合产业趋势的企业仍然值得长期看好。

市场异动:粮价强劲,农业股全线上扬

5月5日,农业股联动上行,其中化肥行业涨4.07%、农药兽药涨3.37%、农业种植涨3.23%、农牧饲渔涨2.87%、水产养殖涨2.68%。

化肥行业领涨个股

农业种植领涨个股

消息面上,粮食方面,安信证券表示,当前全球玉米和大豆价格仍然非常强劲,根据路透社报道,由于各国进口商严重依赖从俄罗斯和乌克兰通过黑海运输的粮食供应,因此俄乌冲突爆发以来全球粮食价格持续波动,在此背景下农产品种植者盈利能力已不断提高,根据Nutrien,各国2021年预期作物利润率远高于10年平均水平,在较高产品价格以及较高收益率的带动下,农民种植积极性有望被有效激发。

国海证券研报认为,本轮粮食涨价始于2020年以来的极端气候影响,美联储新一轮货币宽松同样起到了推波助澜的作用,当前粮食价格的两年涨幅已经达到了109.80%,幅度仅次于70年代的粮食危机,本轮粮食价格涨幅较高也是因为受到了疫情、战争和极端天气三重因素叠加导致的粮食减产和供应链受损,今年全球谷物供需预测仍处于紧平衡格局,俄乌局势是决定当前粮食价格走势的关键因素,此外未来的极端天气同样会加剧供给侧的不确定性。

值得一提的是,国元证券杨为敩认为,国内的粮价风险目前看来更加趋于可控,其原因在于:一方面,主要的农资化肥由于出口限制和限价指导,价格运行区间相对独立;另一方面,得益于完善的粮储政策,粮食产量不再是影响粮价走势的主导因素,产出和价格之间正逐步摆脱负相关关系;此外,海外粮食价格传导到国内的路径并不顺畅,可以看到近15年来,国内粮价波动较海外明显更加平滑。