继通过一份长达877页的审核问询函回复,对深交所提出的36个问题进行补充披露后,4月5日,河南科隆新能源股份有限公司(下称“科隆新能”)再度用一封296页的文件,对交易所提出的包括销售收入会计处理、关联方资金往来等6个问题,进行“全方位”解答。

要知道,在创业板IPO审核过程中,多数公司可以用300页左右的篇幅,完成首轮审核问询函的回复。

除了核查及回复的工作量较大,科隆新能的IPO之路也称得上“一波三折”。

2017年以来,科隆新能先后经招商证券、国泰君安证券、民生证券、中天国富证券四家券商“接手”,辗转于主板、科创板,目前拟冲刺创业板,计划募集资金6.13亿元用于扩产及研发中心项目建设。

翻看科隆新能递交的第二轮审核问询函回复,公司部分问题被交易所反复问及。譬如,报告期内,公司通过调整与第一大客户优美科的合作模式、变更会计处理方法,使得公司营收增加4成左右,这成为交易所两次问询中重点关注的问题之一。

此外,科隆新能与多家大客户因回款问题而“对簿公堂”、拟扩产的三元前驱体毛利及收入增长性较低的情况下,公司主营业务的成长性也难免引人担忧。

上市“一波三折”,四家券商轮流“接手”

招股书显示,科隆新能成立于2004年,主要从事电池正极材料及电池的研发、生产和销售。2014年12月,主营商品混凝土销售及房地产开发的深天地A曾筹划以5.5亿元收购科隆新能100%股权,借此进入新能源领域。不过半年后,深天地A以“科隆新能经营业绩出现不利波动、双方估值发生分歧”为由,终止此次重组。

随后,科隆新能便走上了独立IPO之路。2017年9月,科隆新能接受了招商证券的辅导,计划主板上市,不过恰好赶上2018年新能源车补贴“退坡”,公司业绩再面临不确定性,双方于2018年10月签署解除辅导协议,公司首次上市计划折戟。

但其上市之路并未就此暂停。2018年11月起,科隆新能先后与国泰君安、民生证券签署辅导协议,并于2019年9月获科创板受理。不过,在审核过程中,“意外”再度发生。2020年5月15日,科隆新能在收到现场督导通知后的第三天,选择了主动撤回材料。

图片来源:科隆新能首轮审核问询函回复

沉淀一年后,2021年6月,科隆新能再度冲刺IPO,募投规划不变,只不过将上市目标换成了创业板,保荐机构也换成中天国富证券。

在此次审核中,深交所亦关注到公司前次撤回上市的情况,要求公司说明具体原因,是否存在收到现场督导函或现场检查通知书后撤回材料的情形。

科隆新能回复称,由于海外疫情对公司主要客户产生较大影响,公司2020年上半年销售均价及盈利能力均出现下滑,生产线产能利用率低,经营业绩存在较大不确定性,综合考虑审核情况,公司决定撤回材料。

同时,科隆新能称,随着疫情的逐步好转,公司的订单或合同均已正常履行,生产经营已恢复正常状态。

财务数据显示,2019-2021年,科隆新能分别实现营收14.41亿元、15.55亿元、26.83亿元;归母净利润5318.36万元、5425.66万元、7281.35万元。

收入增长暗藏“心机”,变更会计处理增厚业绩

值得关注的是,尽管业绩稳步增长,但科隆新能的收入确认中却暗藏“心机”,而这也引起监管层的关注。

报告期内,优美科均为公司第一大客户,分别贡献销售收入5.73亿元、5.84亿元、12.14亿元,占营收比重分别为39.81%、37.58%、45.1%。

然而,在2018年合作初期,科隆新能与优美科的合作并非购销模式,而是由优美科向科隆新能提供硫酸镍、硫酸钴及硫酸锰等主要材料,委托公司进行三元前驱体的生产加工,优美科仅向科隆新能支付加工费用,即受托加工模式。财务数据显示,2018年,公司对优美科实现收入5774.46万元,收入占比仅3.7%。

不过,2019年以来,双方合作改成购销模式,公司向优美科采购原材料,再向优美科销售三元前驱体,三元前驱体的销售价格采用“原材料价格+附加费”的形式进行确认。

在这种业务模式下,优美科不仅跃居公司第一大客户,也成为公司第一大供应商。报告期内,公司对优美科采购金额分别为5.97亿元、3.46亿元、10.61亿元。

通过简单的加减法,2019-2021年,科隆新能向优美科采购金额为20.4亿元,实现销售收入23.71亿元。

经科隆新能自测,将“收取加工费”变更为“销售产品”后,2019-2021年上半年,公司营业收入分别增加4.52亿元、4.67亿元、5.02亿元,调整比例分别为31.39%、30.08%、38.76%。

图片来源:科隆新能首轮审核问询函回复

对此,交易所在首轮问询中,要求公司说明对优美科提供加工服务和购销业务的生产流程情况是否存在差异;结合合同变更前后的商业实质,进一步分析说明公司是否存在通过变更合同条款规避净额法核算,进而调增收入的情形。

科隆新能解释称,变更上述会计处理的原因包括公司主要承担原材料生产加工中的保管和灭失、价格波动等风险,公司具备对最终产品完整销售定价权,公司承担相关应收账款信用风险。

与此同时,科隆新能宣称,以“原材料价格+附加费”的形式确认结算价格,使公司规避了原材料价格价格上涨时可能导致亏损的风险,同时也放弃了原材料价格下跌所带来额外收益的机会。

因此,交易所在第二轮问询中,要求公司就“主动承担原材料生产加工中的保管和灭失、价格波动等风险”与“发行人规避了原材料价格上涨时可能导致亏损的风险”相互矛盾的原因及合理性,进行补充披露;公司对优美科相关收入确认是否符合《企业会计准则》的规定。

与多家客户“对簿公堂”,应收账款难收回

除了第一大客户的收入确认引来交易所的频频侧目之外,科隆新能还与多家“老赖”客户产生诉讼纠纷,导致数千万的货款难以收回。

截至2022年3月30日,科隆新能及子公司重大诉讼共13宗,涉及的应收账款余额为 4242.9万元,已计提坏账准备2821.5万元。

具体来看,2017-2018 年,公司部分客户出现经营不善、信用状况恶化的情况,知豆汽车、河南中力、东营俊通及广东天劲等客户无法按照合同约定及时支付发行人货款,上述四家客户占发行人当年业务收入比重分别为2.29%、0.70%、2.51%和 5.92%。天眼查APP显示,这四家客户已全部被列入失信被执行人。

截至2021年8月31日,科隆新能对广东天劲、知豆汽车、河南中力尚未收回的应收账款合计2532.13万元已全额计提坏账准备,对东营俊通3061.5万元应收账款以2400万元的价格转让给河南资产管理有限公司。

此外,据招股书披露,科隆新能2020年开发的多家客户也存在回款逾期的情况。

譬如,合肥众禾、安徽天时均为公司2020年新开发客户。2020-2021年上半年,科隆新能向合肥众禾销售三元正极材料的金额分别为1861.07万元、461.59万元。截至2021年上半年末,公司应收合肥众禾的账款1287.55 万元均已逾期,已采取诉讼措施进行财产保全。科隆新能2020年对安徽天时实现销售收入1103.01万元,截至2021年上半年,公司应收安徽天时的账款1131.5万元均已逾期,公司已采取诉讼措施并通过多种手段进行财产保全。

科隆新能坦诚,若上述案件部分或全部无法执行,可能导致公司对相关应收账款进一步计提坏账准备,预计可能造成的最大资产减值损失金额约1421.40万元,占2021年利润总额的19.39%。

财经网注意到,除上述公司外,科隆新能目前的大客户也存在一定风险。

2021年上半年,深圳市比克动力电池有限公司和郑州比克电池有限公司(下称“比克动力”)成为公司三元正极材料第二大客户,实现销售收入4342.67万元,占同类产品收入的27.11%。

但据天眼查APP显示,无论深圳比克还是郑州比克均已被列入失信被执行人。其中,深圳比克被执行总金额5.15亿元,作为失信被执行人涉案总数达11件,全部未履行;郑州比克被执行总金额4.69亿元,作为失信被执行人涉案总数13件,同样全部未履行。

在此背景下,科隆新能为何要加深与比克动力的合作关系?公司是否应该加强对客户资质及企业信用的审核呢?

高镍布局慢人一步,成长性引监管担忧

随着新能源汽车成为拉动锂电池需求的主要引擎,多家锂电产业链企业开启扩产模式。

从科隆新能的募资规划来看,公司拟加码动力电池正极材料,计划投入3.8亿元募集资金用于“年产1.2万吨高性能动力电池三元前驱体建设项目”和“年产4000吨高性能动力电池三元正极材料建设项目”。

图片来源:科隆新能招股书

不过,从利润贡献程度来看,三元前驱体及正极材料却并非公司的主要利润来源。2019-2021年,科隆新能二次电池级电池系统分别贡献毛利1.03亿元、1.41亿元、1.13亿元,占比分别为47.22%、56.35%、36.86%;三元前驱体实现毛利7289.8万元、6348.92万元、1.35亿元,占比为33.3%、25.26%、44.1%;三元正极材料分别实现毛利840.15万元、406.63万元、2283.47万元,占比仅3.84%、1.62%和7.41%。

交易所指出,三元前驱体是公司的核心产品,但相关产品对公司毛利贡献不高。对此,交易所在第二轮反馈意见中,要求公司说明固定资产投入较多的三元前驱体毛利较低、报告期内收入增长性较低的原因;结合上述情况进一步分析发主营业务的创新性、成长性,是否符合创业板定位。

产能利用率方面,科隆新能三元前驱体及正极材料也存在产能不饱和的情况。报告期内,公司三元前驱体的产能利用率分别为69.59%、54.33%、110.39%;三元正极材料产能利用率分别为74.04%、85.13%、47.67%,呈下降趋势。

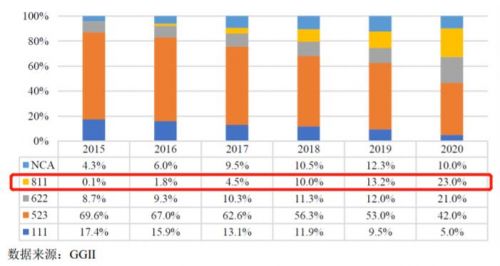

除此之外,随着下游客户对续航里程要求提升,三元前驱体产品整体呈现“高镍化”的发展趋势,NCM811等高镍化产品逐渐成为主流。从产品结构来看,科隆新能目前NCM811三元前驱体的产品占比明显低于同行企业。

图片来源:科隆新能首轮审核问询函回复

据GGII数据,2020年,NCM811三元前驱体出货量占比由2019年的13.2%提升至23%。可比公司中伟股份2020年1-3月,NCM811三元前驱体产品收入占比为22.4%;2020年,格林美NCM811以上高镍产品出货量占比超50%。

而据科隆新能披露,2019-2021年上半年,公司NCM811三元前驱体产品收入占比分别为0.48%、0.79%、3.37%及10.28%。

高镍化产品占比不及同行的情况下,科隆新能研发投入方面也相对“吝啬”。报告期内,公司研发费用率分别为3.25%、3.19%、3.01%;低于同行企业研发费用率均值4.1%、4.11%、3.83%。