一只鸡究竟有多大的力量?它足以将合计市值500多亿的7家上市公司折腾得死去活来。

这只让资本欲罢不能的鸡,就是老家在国外的白羽鸡——它的种源,曾被西方垄断长达百年,因是吮指原味鸡的原料而“出圈”。

这7家饱受白羽鸡折腾的上市公司,分别是来自A股的圣农发展(002299.SZ)、民和股份(002234.SZ)、仙坛股份(002746.SZ)、益生股份(002458.SZ)、春雪食品(605567.SH),以及在港股闯荡的凤祥股份(09977.HK)、大成食品(03999.HK)。

这些公司有的专门卖种鸡、鸡苗,有的养鸡、宰鸡,有的专卖鸡肉,更有的“一鸡多吃”,提供一条龙服务。十余年来,虽然能够攻克比芯片“卡脖子”更难的种源进口依赖问题,但这些已将白羽鸡掌控于股掌的资本,却也因为鸡价的上蹿下跳而伤透脑筋。

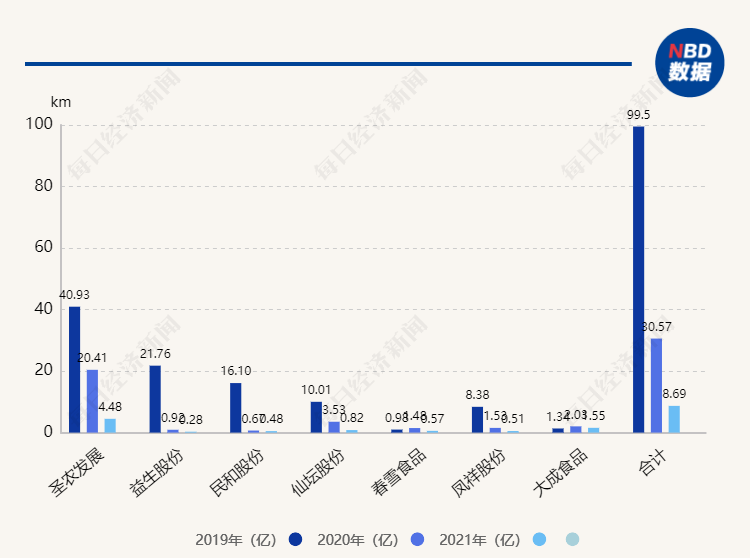

4月29日,随着春雪食品公布2021年业绩,7家白羽鸡概念公司的归母净利润总额定格在8.69亿元,不仅与2020年的30亿相去甚远,甚至不足2019年近百亿巅峰的零头。

近日,《每日经济新闻》记者调查获悉,自2020年起,白羽鸡行业产能持续处于高位,饲料价格上涨,但商品鸡价格却逐步下探,甚至击穿了大部分公司成本线。

不过,行业现金流加速消耗之际,头部企业仍在逆势扩张。在经历2020年、2021年的连续考验后,白羽鸡产业能否在2022年实现翻身,已让市场产生遐想……

上游鸡苗剧烈波动

两大种苗公司连续大亏

作为一只外来的鸡,白羽鸡从孵化到出栏一般只需40多天,短周期、来钱快,但也经常让企业业绩上蹿下跳。

从产业链来看,白羽鸡以“曾祖代—祖代—父母代—商品代”的多元肉鸡代次繁育体系为基础,逐级杂交,到商品鸡养殖出栏,再经屠宰加工成鸡肉产品,走进肯德基、麦当劳等快餐店,或是变成其他鸡肉类食品。

用一位上市公司人士的话讲,白羽鸡产业链越靠前,经受的波动就越大。这点从位于上游种源环节的益生股份、民和股份的业绩就不难看出。

作为当前国内最大的种鸡生产企业之一,益生股份去年前三季度的净利润尚为2.29亿元(同比增幅57.76%),但到了2021年底,全年归母净利润只剩了0.28亿元。

也就是说,这家公司在去年第四季度亏掉了两亿多。忙碌一年后,益生股份一年的辛苦只剩了一个零头,不仅比2020年的0.92亿元盈利减少69.07%,与2019年的21.76亿元更是悬殊。

和益生股份类似,主要产品为商品代肉鸡苗的民和股份,去年前三季度归母净利润为1.66亿元(同比增长111.40%),但经过第四季度亏损1.19亿元后,全年归母净利润也只剩约0.48亿元。

对于业绩变化,益生股份给出这样的解释:中国的畜禽产品消费市场巨大,但市场价格受到供求关系等因素影响,波动较为频繁,公司无法保证产品销售价格不受市场价格波动的影响。

4月20日,一位白羽鸡上市企业人士在电话中向《每日经济新闻》记者表示,相比于下游养殖和加工企业,鸡苗价格的剧烈波动,让上游企业的波动更为明显。

“价格变动太快,实在没法判断。”4月下旬,在与《每日经济新闻》记者电话交流时,一位民和股份人士称。他的依据是:这个行业价格变动太频繁,而且很剧烈。

事实上,从破壳而出的那一刻起,鸡苗的价格就已经让民和股份、益生股份等产业链上游的企业难以捉摸。

以益生股份为例,这家公司在3月中旬的鸡苗报价还是1.2元/只,但一个月后,报价已经窜到了3块钱往上。其中,4月18日,益生股份的鸡苗报价为3.8元/只,较3月22日1.2元/只的报价涨幅超过200%。此后,鸡苗价格虽有所滑落,但截至4月29日,仍在3.40元/只的年内高位。

但在见惯了大风大浪的从业者眼中,这个涨幅算不上什么,也说明不了什么。

“我没法预判,过了年赔了几十万。”4月20日,山东济宁某中小型孵化企业负责人表示,进入4月行情才开始,最近半个月涨了不少,只要“家”里有货,出货量就挺快,“但行情已经低迷了两年多,现在怎么都不好搞”。

波动之下,头部企业的亏损都是以“亿”为单位计算。继在2021年第四季度亏损过亿后,因鸡苗价格下降以及饲料成本上涨,益生股份、民和股份2022年一季度的亏损额分别达2.88亿元、1.83亿元。

4月下旬,山东某民营孵化企业负责人向《每日经济新闻》记者表示,现在鸡苗实际成交很难超过3块多(每只),如果低于3块,连成本都不够。“一个鸡雏的成本在两块多,算上运输成本,可能要超过3块钱。”

值得一提的是,就在去年3、4月份,益生股份的鸡苗报价还普遍维持在5元/只之上,但这与2019年11月份13.5元/只的报价相去甚远。

周期之痛贯穿产业链

上下游业绩分化明显

2019年,是白羽鸡行业的丰年。

彼时,四年供需错位、替代猪肉效应,叠加百姓对白肉需求的释放,多重因素影响下,白羽肉鸡苗、鸡肉、鸡肉深加工产业成功收割业绩。

《证券时报》彼时的报道显示,当年8月10日,益生股份30周年庆在烟台国际会议中心举行,30岁生日加上迎来行业周期的巅峰,益生股份的生日过得很是敞亮:现场给核心员工发放金牌,给核心客户送重量超过150克的金鸡。

当年,A股市场的白羽鸡概念股还只有4家,除了福建的圣农发展,三家集中在山东烟台,即益生股份、民和股份、仙坛股份。当年,4家公司共实现归母净利润88.8亿元。

经过2019年的高峰后,靠白羽鸡赚钱的上市企业,从原有的4家增至7家。新增的3个成员中,除了春雪食品在上交所主板上市外,凤祥股份、大成食品则选择到港股闯荡。

然而,在2019年达到巅峰后,接下来的两年中,这只“鸡”让几家上市公司伤透了脑筋,精明的资本在这两年并没有捞到好处。

多位业内人士向《每日经济新闻》记者表示,自2020年起,由于产能持续处于高位,价格逐步下探,当前鸡苗、鸡肉价格位于大部分公司成本线之下。

覆巢之下,焉有完卵。当整个行业陷入困境时,身在其中的企业,日子都不可能好过。不过,因为在产业链所处位置不同,这几家公司的业绩分化也颇为明显。

从2021年的业绩来看,算上新晋上市的凤祥股份、大成食品、春雪食品,7家白羽鸡概念公司,去年的盈利总额只有8.69亿元,不足2020年的30.57亿元的三分之一,甚至不足2019年(7家公司共计99.5亿元)的零头。

7家白羽鸡概念股近三年净利润

4月26日,一位上市公司人士向《每日经济新闻》记者表示,作为上游企业,因为鸡苗价格波动过于剧烈,益生股份和民和股份的业绩波动最为明显,但仙坛股份、春雪食品等企业主要集中在中下游,这些公司的抗压能力则要更强一些。

财务数据显示,雏鸡销售占比较高的益生股份和民和股份,自2021年三季度以来,已经连续三个季度亏损,并且亏损数额呈现逐季度上升的态势。

与此同时,调理、加工为主的春雪食品,在2021年的归母净利润虽同比下降61.88%,但仍达0.57亿元。涵盖养殖、加工业务的仙坛股份,虽从去年第四季度开始亏损,但主要受累于原材料涨价侵蚀养殖利润,亏损额连续两季保持在4000万元左右。

值得注意的是,在上述公司中,来自福建的圣农发展,是全球唯一的全封闭白羽肉鸡全产业链企业,也是白羽鸡概念股中抗压能力最强的一家。

财务数据显示,圣农发展2021年实现营业收入144.78亿元,同比增长5.34%;归母净利润4.48亿元,同比下降78.04%。尽管归母净利润与公司2019年的40.93亿元、2020年的20.41亿元相差甚远,但在7家概念股利润总额中占比超过50%。

4月底,一位白羽鸡概念股企业人士向《每日经济新闻》记者表示,当前,国内对于鸡肉的需求已经比较稳定,所以布局产业链下游的企业业绩,虽然也有波动,但明显要强于上游种源公司。

在2021年财报中,圣农发展着重提到,近三年公司C端的复合增长率超过70%,尤其是线上及新零售业务的增长最为迅速,近三年复合增长率达到300%左右。

周期筑底加剧亏损

中小产能加速出清

作为一个高度产业化的养殖行业,短短42天的养殖期,给白羽鸡产业链增添了诸多变数。

以种禽企业为例,在过去半年里,一直在亏损的泥潭中挣扎。2021年10月份,白羽鸡苗价格跌至1元/只以内,此后一直到2022年3月中上旬,鸡苗价格一直低位运行。

鸡苗价格的长期低迷,甚至被养殖户称为“从业史上最长的一段亏损期”。

益生股份公布的3月份鸡苗销售数据显示,公司3月白羽肉鸡苗销售数量为5522.60万只,销售收入6521.44万元,同比变动分别为63.08%、-67.70%,环比变动分别为18.84%、-16.98%

《每日经济新闻》记者梳理发现,在今年1~3月,益生股份的鸡苗销售数量虽然呈现增长趋势,但销售收入却是连续下滑,这也导致该公司一季度亏损达到2.88亿元。

作为行业龙头,圣农发展将现阶段归纳为于周期筑底阶段:白羽肉鸡行业在经历2019~2020年周期高点之后,由于疫情等因素的影响急剧下滑,目前处于行业筑底阶段。

在这个阶段,2021年,受玉米、豆粕等饲料价格大幅上升的影响,养殖成本明显增加;叠加新冠疫情影响,消费增长乏力,鸡肉销售价格持续低迷,双重因素共同导致行业亏损。加之在2022年春节之后饲料价格再次大幅上涨,同时我国新冠疫情呈现点多、面广、频发的态势,直接促使行业面临更加严峻的形势,亏损加剧。

根据中国禽业协会发布的数据,2020年白羽肉鸡祖代更新量100万套,同比下降18%;2021年全国祖代更新量同比大增24.3%;2022年白羽肉鸡价格有望企稳回升,2023年鸡价或下行。

“在白羽鸡养殖行业周期下行的影响之下,业内中小企业在资金、规模、品牌、渠道及管理等方面不具备优势,难以面对严峻的行业形势,导致其减产甚至退出。2022年春节之后,行业内在产种鸡出现大面积提前淘汰,这些因素都将导致未来行业供给数量下降。”圣农发展称。

据中信建投统计,2021年全年毛鸡养殖利润为-0.18元/只。2022年3月下旬,行业毛鸡价格出现明显上涨后,毛鸡养殖环节已连续三周实现盈利,截至4月15日,毛鸡养殖盈利达2.31元/只。

在中小企业日子愈加难过之时,产能的集中也开始愈发明显。“相对来说,现在基本上都在往规模上发展,以前可能3~5万只的养殖棚就算可以,现在最起码都得10万以上,并且大都和头部企业进行合作。”4月20日,卓创资讯分析师刘晓莹向《每日经济新闻》记者称。

仙坛股份则提到,小规模肉鸡养殖户一般仅依据现有市场行情进行判断,易受市场趋势的影响。在小规模肉鸡养殖户占饲养群体的主要部分、规模化养殖程度不高的市场结构背景下,行业周期性波动较为明显。目前,我国肉鸡养殖群体已趋于中大型养殖规模。未来随着肉鸡养殖规模化程度的提高,行业周期性表现将趋于平缓。

在刘晓莹看来,大型企业抗风险能力远高于中小企业,随着行业中小企业加速出清,未来白羽鸡养殖行业集中度将进一步提高,大企业在成本控制、鸡肉议价等方面将更具优势。

头部企业逆势布局

多元化还是深耕上下游?

橡树资本创始人霍华德·马克斯在《周期》一书写到:股市如海,永远是潮起又潮落……上涨过程积蓄着下跌的能量,并最终导致下跌,下跌过程中积蓄着上涨的能量,最终导致上涨。

放眼A+H股,7家公司虽没有数量的优势,但在对这只“鸡”的把握上,作为白羽鸡产业头部企业的它们,在“冬季”不敢预期的情况下,已在施展各自的战法。

图片来源:圣农发展财报

比如,作为上游头部企业,益生股份近年来在产业链上多元拓展,立足于鸡、猪两大畜牧产业,通过鸡、猪的双轮驱动,以提高公司抵御风险和盈利的能力。

在2021年年报中,益生股份提到,将在保持祖代肉种鸡龙头企业地位的基础上,继续扩大白羽肉鸡的养殖规模。随着新建场区产能的逐步释放,商品肉雏鸡的市场份额将进一步提升。

与益生股份不同,其他几家概念股的“冬储”方向,更多瞄准了肯德基、麦当劳等连锁餐饮企业所在的C端。

圣农发展在财报中提到,近年来我国快餐连锁店发展态势迅猛,2015~2019年我国连锁餐饮企业总门店数从2.37万个增加至3.44万个,年均复合增速达到9.7%;行业收入从1526.61亿元增长至2234.5亿元,年均复合增速为10%。

其中,鸡肉类快餐连锁品牌的规模扩张贡献了重要力量。在2020~2021年度排名前十的全国快餐店中,共有5家快餐店以鸡肉类食品为主,其余5家亦提供鸡肉类相关产品,核心原因在于我国禽肉产品较为成熟、稳定的供应链。

在圣农发展看来,随着餐饮供应链食材标准化和商超经营业态升级,鸡肉加工制品在鸡肉总产量中的占比有望逐渐提升,鸡肉制品行业的规模扩张有望加速。

图片来源:圣农发展财报

仙坛股份人士则向《每日经济新闻》记者表示,白羽鸡作为连锁快餐的首选原料,随着健康与便利需求释放叠加供给效率改善,未来几年禽肉消费的停滞期将被打破,不仅人均鸡肉消费有望提速,白羽肉鸡的预制菜品亦为大势所趋。

在产业扩张中,在上游起家的民和股份,将产业链完善作为公司主要业绩驱动因素。在2021年财报中,民和股份称,公司正积极向产业下游鸡肉制品深加工环节进行拓展,通过非公开募集资金建设项目将新增肉制品合计6万吨,鸡肉制品等深加工环节的利润较为稳定,能够为公司提供较为稳定的收益。

此外,民和股份启动了可转债融资事宜,计划融资扩大商品肉鸡养殖和屠宰加工业务,以进一步扩大肉鸡养殖和屠宰规模,壮大中下游产业,完善产业链。2021年9月13日,公司收到证监会核准发行可转债批文。

“公司扩大规模不会因为行业怎么样,在发展过程中,速度是放快还是放慢,需要管理层根据具体情况分析,再来进行实操,但大方向肯定是规模要做大。”民和股份人士在4月20日向《每日经济新闻》记者表示。

但在上述行业人士看来,行业下行时扩张,扩张完毕后,等行业上行产能释放赚取更大的利润,“大家都这么想,但实际操作中就考验各自的能力了”。