近日,为温氏股份、华统股份等畜禽养殖企业提供养殖废弃物处理设备的浙江明佳环保科技股份有限公司(以下简称“明佳环保”)披露了首轮问询函回复材料,拟在创业板上市,公司拟募资4.16亿元,主要用于扩大产能。

财经网注意到,近三年,明佳环保虽然业绩实现增长,但公司依赖单一产品的情况并未缓解,与此同时,公司靠“让利”获取大客户也使毛利率逐年下滑。在下游三大主要客户业绩亏损的情况下,明佳环保募投拟新增600台罐式发酵处理机年产能的消化能力存疑。

营收依赖单一产品,业绩增速明显放缓

公开资料显示,明佳环保主要从事养殖废弃物处理及资源化利用环保设备的研发、制造与销售,重点针对的废弃物类型为畜禽养殖粪污。公司主要产品包括固液分离机、罐式发酵处理机,下游客户为温氏股份、华统股份、新希望六和等畜禽养殖企业。

从最新财务数据来看,明佳环保2021年业绩增速明显放缓。明佳环保称,2021年,随着国内生猪产能逐渐恢复,生猪价格大幅下跌,规模化生猪养殖企业迎来亏损潮。生猪养殖企业经营业绩的恶化将导致新建养殖场及对现有养殖场进行升级改造的需求减弱,公司产品需求受到一定影响。

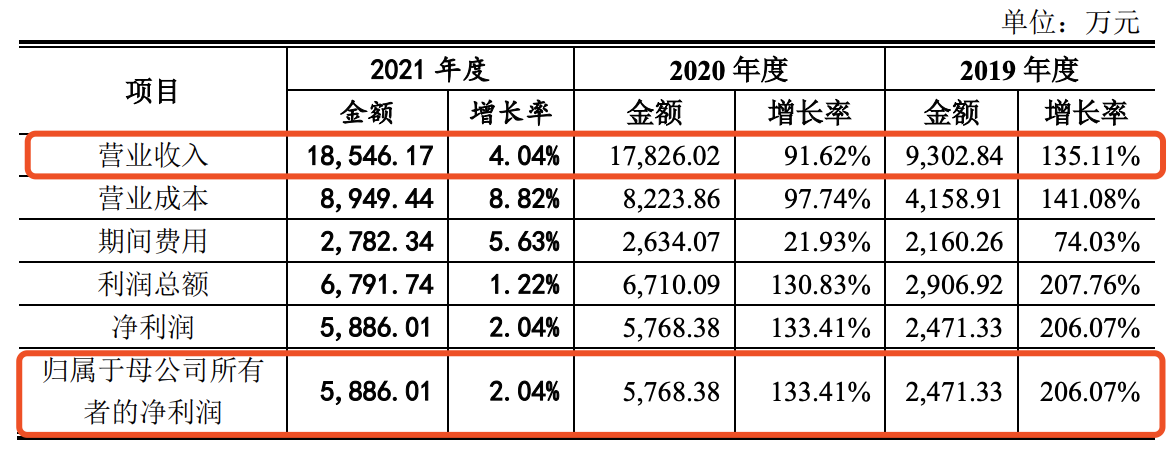

招股书显示,2019年至2021年,明佳环保实现营业收入分别为9302.84万元、1.78亿元、1.85亿元;归母净利润分别为2471.33万元、5768.38万元、5886.01万元。从增速来看,无论是营收还是净利润,明佳环保2019年、2020年均保持较高增速,其中营收增速为135.11%、91.62%,归母净利润增速为206.07%、133.41%。但2021年,其营收同比增速大幅下滑,仅为4.04%,归母净利润同比增速仅为2.04%。

图片来源:明佳环保招股书

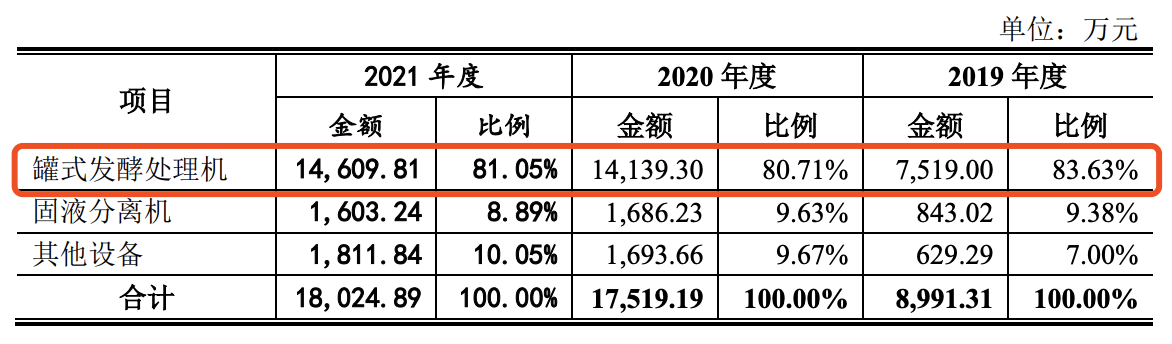

与此同时,财经网注意到,明佳环保营收依赖单一产品。据招股书介绍,明佳环保主营业务构成分为罐式发酵处理机、固液分离机和其他设备。报告期各期,公司罐式发酵处理机的收入分别为7519.00万元、1.41亿元和1.46亿元,占主营业务收入的比重分别为83.63%、80.71%和81.05%。这意味着,明佳环保每年至少有8成的收入是通过销售罐式发酵处理机所得。

图片来源:明佳环保招股书

明佳环保在招股书中坦言,若公司未来未能紧跟市场需求变化、未能对其核心产品罐式发酵处理机进行持续的技术改进以适应市场需要,或公司未能成功推出其他更具有发展潜力的新产品,或公司的竞争对手在产品创新方面投入更多的资金和资源等,则公司的营业收入增长将出现放缓或下滑,进而对公司的经营业绩和盈利水平带来不利影响。

“让利”获取大客户,毛利率逐年下滑

财经网查阅招股书发现,明佳环保不仅存在依赖单一产品的风险,还较为依赖大客户,客户集中度高。

据招股书披露,报告期内,明佳环保向前五大客户合计销售额分别为7078.99万元、1.29亿元和1.25亿元,占当期营业收入的比重分别为76.09%、72.22%和67.15%。其中,温氏股份及其关联公司筠诚和瑞是明佳环保的第一大客户,2019年、2020年其收入比重分别为44.43%和50.30%,2021年,明佳环保第一大客户温氏股份及其关联公司筠诚和瑞的收入比重下降至26.71%。

据了解,在前五大客户中,温氏股份为明佳环保最早合作的企业,双方自2017年起开始合作。首轮问询回复函显示,报告期内,温氏股份是明佳环保罐式发酵处理机和固液分离机产品的主要采购方,但2021年,温氏股份减少了对明佳环保上述两大产品的采购额。罐式发酵处理机采购额从2020年的6600.8万元减少至2021年的3525.39万元;固液分离机采购额从2020年的849.8万元减少至2021年的526.5万元。

值得关注的是,明佳环保靠大客户拉动营收增长实际上付出了“让利”的代价。

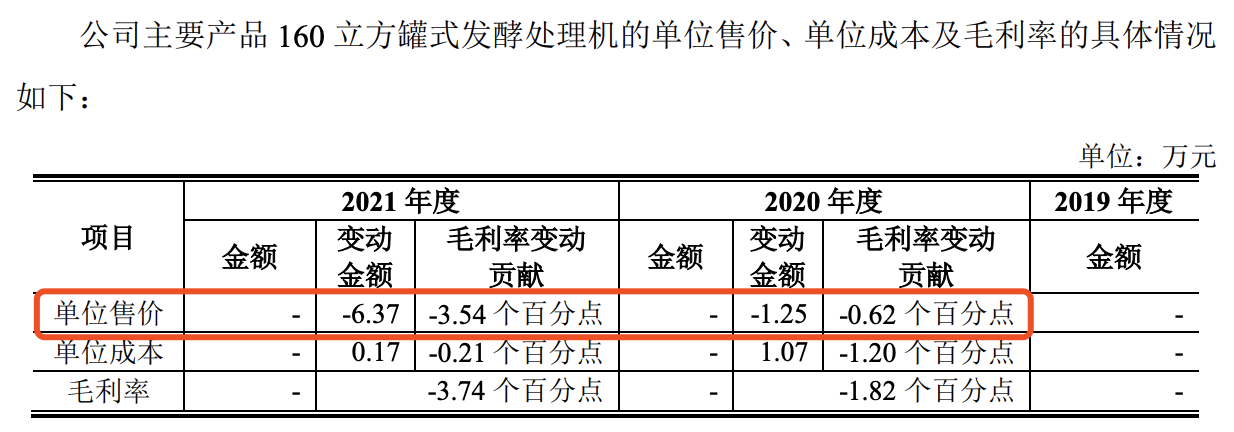

财经网了解到,明佳环保的核心产品罐式发酵处理机分为共有100立方和160立方两个型号,160立方型号于2019年推出,售价高于100立方型号,处理能力更大。2021年,明佳环保160立方罐式发酵处理机平均售价较2020年下降7.16%,主要系公司为进一步扩大160立方罐式发酵处理机的销量、与下游采购量较大的规模养殖企业华统股份、筠诚和瑞和青莲食品等建立更稳定的合作关系,采取一定让利政策以增强客户黏性。主推新型号160立方罐式发酵处理机的同时,明佳环保还对100立方型号产品适度让利,2020年100立方罐式发酵处理机单位售价较2019年下降6.65%,2021年仍呈下降趋势,同比下降1.80%。

图片来源:明佳环保首轮问询回复

由于采用“让利”模式,报告期内,明佳环保主营业务毛利率分别为55.49%、53.85%和51.23%,其中罐式发酵处理机的平均毛利率分别为56.30%、52.95%和51.12%,呈下降趋势。另据首轮问询回复函披露,2021年,明佳环保500万元以上客户的平均毛利率低于其他层级的客户。

此外,过于依赖大客户也增加了明佳环保应收账款回收风险,报告期各期末,公司应收账款账面价值分别为2345.12万元、4936.09万元和6234.15万元;应收账款周转率分别为5.30、4.16和2.78,呈下降趋势。明佳环保应收账款及合同资产余额前五大客户为温氏股份及其关联公司筠诚和瑞、华统股份、新希望六和等公司大客户,报告期内应收账款合计占比分别为69.60%、83.58%、74.91%。

下游三大主要客户亏损,募投产能消化存疑

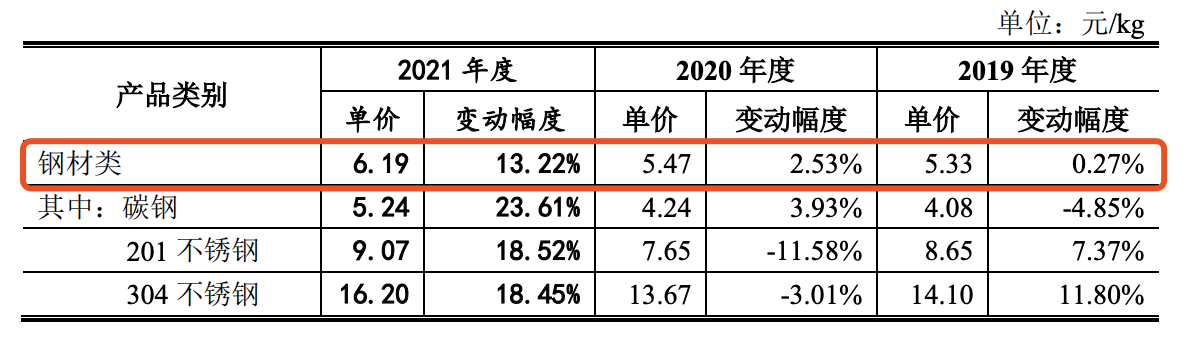

“让利”销售的同时,明佳环保还面临原材料成本上涨的压力。招股书显示,明佳环保所处行业上游原材料市场以钢材为主,钢材及其他主要原材料价格波动将对公司经营业绩、资金周转能力带来一定压力。报告期各期,明佳环保钢材采购金额分别为2086.80万元、4236.08万元和4457.64万元,占原材料采购总额的比重分别为58.74%、57.14%和53.28%。

从采购价格来看,明佳环保钢材类材料的采购单价逐年上涨,尤其是2021年,钢材类采购单价由2020年的5.47元/kg增至6.19元/kg,同比增长13.22%。

图片来源:明佳环保招股书

此次IPO,明佳环保拟募资4.16亿元,其中2.7亿元用于养殖废弃物处理及资源化利用设备生产建设项目,该项目主要用于扩大产能。明佳环保称,项目完全达产后,预计新增年产160立方罐式发酵处理机420台、100立方罐式发酵处理机180台和病死畜禽无害化处理设备(小型)200台的产能规模。不过,从公司现有销售情况来看,明佳环保募投项目新增产能消化能力存疑。

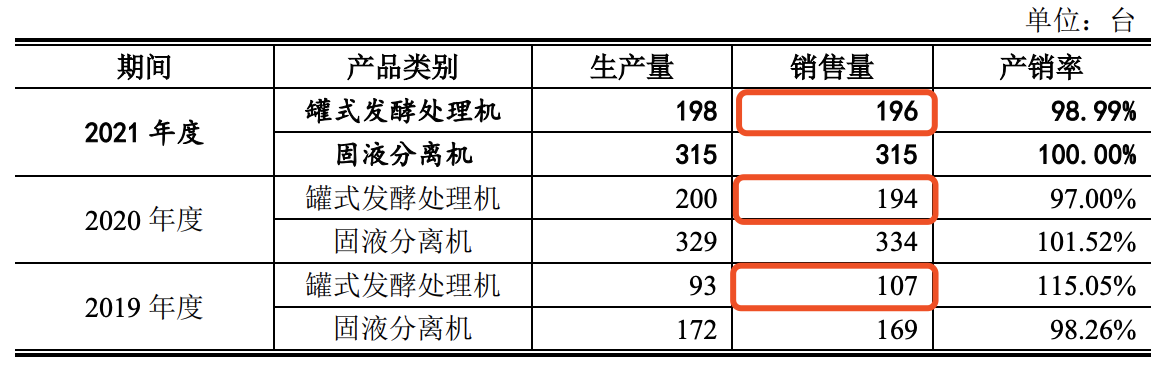

招股书显示,即便采取了“让利”促销模式,报告期各期,明佳环保罐式发酵处理机的销量分别为107台、194台、196台,2021年较2020年销售量仅新增2台。而明佳环保此次募投拟新增600台罐式发酵处理机已超过过去三年罐式发酵处理机的总销售量。

图片来源:明佳环保招股书

此外,从下游客户需求来看,2021年伴随着国内生猪产能逐渐恢复,生猪价格大幅下跌,规模化生猪养殖企业迎来亏损潮。根据上市公司公开信息,2021年,明佳环保第一大客户温氏股份实现的营业收入约649.63亿元,同比下降13.31%;扣非后净利润亏损约146.36亿元,同比下降329.35%。华统股份2021年实现营收83.42亿元,同比下降5.59%;归母净利润亏损1.92亿元,同比由盈转亏。新希望六和2021年营收为1262.62亿元,净亏损95.91亿元。

明佳环保表示,生猪养殖企业经营业绩的恶化将一定程度上影响新建养殖场及对现有养殖场进行升级改造的需求,从而对公司经营业绩造成一定影响。

招商证券日前研报分析认为,上市猪企的4月出栏量增速放缓、肥猪占比下降、体重低位下探。当前生猪养殖行业在持续亏损、债务压力和现金流紧张等因素压制下,产能去化预计将会持续。财经网查阅2022年一季度财报数据发现,温氏股份、华统股份、新希望六和一季度业绩仍处于亏损状态。