屡陷财务造假疑云、去年底发生商票逾期的牧原股份,收到了深交所针对公司2021年年报的问询函。

深交所要求公司说明六大问题,包括是否存在流动性风险、贸易和屠宰等业务收入暴增数倍的原因、大额关联采购的合理性、猪价大跌却未对存货计提跌价准备的原因及合理性、固定资产等未计提减值准备的原因及合理性等。对上述部分问题,深交所要求审计机构中兴华会计师事务所(特殊普通合伙)发表明确意见。

中国基金报记者注意到,由于猪价暴跌,2021年A股前五大猪企四家亏损在大几十亿到近200亿不等,发生资产减值损失几亿到几十亿不等,唯独牧原股份逆市盈利69亿元,且账上没有任何资产减值损失。

货币资金122亿短债300亿

是否存在流动性风险?

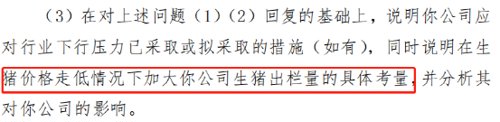

牧原股份年报显示,2021年行业产能基本恢复,市场供应明显回升,生猪价格呈现回落态势,公司2021年出栏生猪4026.3万头,预计2022年出栏生猪5000万头至5600万头。公开资料显示,截至2022年5月6日,全国22个省市的生猪平均价格为 14.99 元/千克。

深交所要求公司结合所处行业的发展现状和趋势、自身经营状况和规划、生猪养殖成本及变动情况等因素,分析说明生猪价格走势对公司经营业绩的影响。另外还要求其说明在生猪价格走低情况下加大生猪出栏量的具体考量,并分析影响。

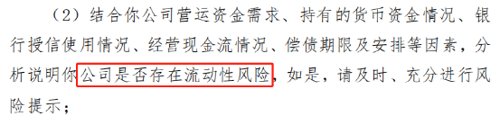

公司报告期末持有的货币资金余额为121.98亿元,同比减少16.42%,其中受限资金余额37.9亿元,同比增加453.64%;持有的有息负债(短期借款、一年内到期的非流动负债、长期借款、应付债券)余额为525.9亿元(注:其中短期债务约300亿元),同比增加67.94%;资产负债率为61.30%,同比增加15.21个百分点,EBITDA全部债务比、利息保障倍数、现金利息保障倍数和EBITDA利息保障倍数分别同比下降70.25%、86.88%、70.66%和77.61%。

公司报告期内发生的利息费用为22.19亿元,同比增加140.47%;报告期内经营活动产生的现金流量净额同比减少29.72%,筹资活动产生的现金流量净额同比减少45.76%,投资活动产生的现金流量净额为-359.68亿元。

深交所要求牧原股份结合公司营运资金需求、持有的货币资金情况、银行授信使用情况、经营现金流情况、偿债期限及安排等因素,分析说明是否存在流动性风险,如是,则及时、充分进行风险提示。

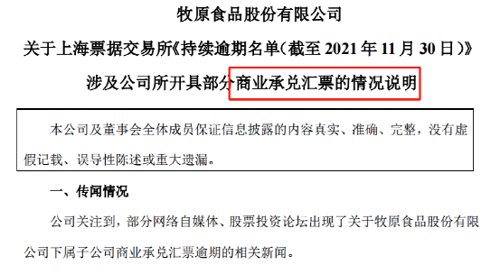

值得一提的是,去年12月初牧原股份的31家地方子公司发生商票逾期,合计逾期金额2125.73万元。消息一出,市场哗然,牧原股份股价跳水大跌6%。公司在2021年12月6日晚紧急公告解释,称是由于公司未及时收到部分持票人的有效提示付款申请,或持票人选择的清算方式不符合要求等原因,导致公司无法按时兑付商票。不过,今年2月23日在定增回复深交所反馈意见时,公司又将逾期原因解释为财务人员培训不到位等。

上述商票逾期事件发生后,中诚信国际决定将牧原股份的评级展望由稳定调整为负面。截至2021年末,牧原股份应付票据46.8亿元,截至今年一季度末快速上升到62.29亿元。

资产未计提减值准备

上市猪企“独一份”

在行业下行同行们均发生不同程度资产减值损失情况下,牧原股份却“独善其身”。深交所的另一大关注点正是公司的多项资产为何未计提跌价准备,是否合理。

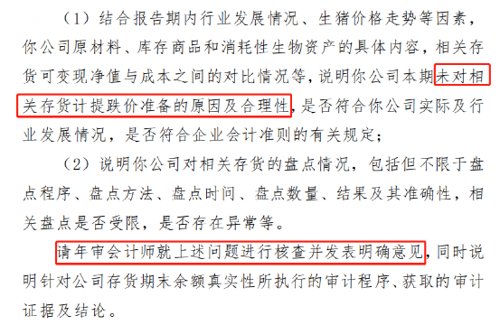

年报显示,牧原股份存货期末账面余额为344.76亿元,同比增加62.78%。其中原材料70.65亿元,库存商品2.86亿元,消耗性生物资产271.25亿元,同比增加93.78%。公司报告期对上述存货均未计提跌价准备。

深交所要求公司结合报告期内行业发展情况、生猪价格走势等因素,公司原材料、库存商品和消耗性生物资产的具体内容,相关存货可变现净值与成本之间的对比情况等,说明公司本期未对相关存货计提跌价准备的原因及合理性,是否符合公司实际及行业发展情况,是否符合企业会计准则的有关规定。

另外,深交所要求公司说明对相关存货的盘点情况,包括但不限于盘点程序、盘点方法、盘点时间、盘点数量、结果及其准确性,相关盘点是否受限,是否存在异常等。并要求年审会计师就上述问题进行核查并发表明确意见,同时说明针对公司存货期末余额真实性所执行的审计程序、获取的审计证据及结论。

除存货外,深交所对公司的固定资产、生产性生物资产、多项长期股权投资等资产未计提减值准备也提出了类似的疑问,并要求年审会计师发表意见。

中国基金报记者根据同花顺iFind数据进行统计,申万三级行业下生猪养殖公司共有10家,除牧原股份外,其余9家2021年度均发生不同程度的资产减值损失。体量大的如新希望减值损失达到29亿元,温氏股份也达到22亿元,体量小的巨星农牧最少也有260多万,而作为行业出栏量第一的牧原股份居然没有任何减值损失,确实非常扎眼。

关联采购金额高达177亿

是否合理价格是否公允?

“猪茅”被市场诟病的另一大问题是近几年一直存在大量关联采购,2021年度也不例外。

年报显示,公司报告期内对前五名供应商合计采购金额为334.86亿元,占年度采购总额比例为31.47%,而关联方采购的占比为16.68%(折合金额大约177亿元)。公司2019年、2020年对前五名供应商合计采购金额占年度采购总额比例分别为26.08%和34.87%,关联方采购的占比分别为19.25%和23.04%。

深交所要求公司结合所处行业特点、业务模式等因素,说明公司近三年供应商集中度较高的原因,采购集中度与同行业可比公司是否存在重大差异,在此基础上说明是否存在对个别供应商重大依赖的情形。另外,说明前五名供应商的名称、采购的具体产品或服务、2021年采购金额及同比变化情况、持续合作期限等,并说明公司近三年主要供应商是否发生重大变化。

深交所还要公司结合近三年的关联采购情况,说明对有关关联方采购的定价依据及其公允性,选择向关联方采购的原因及合理性。最后要求其核查说明前五名供应商与公司、公司董事、监事、高级管理人员、5%以上股东、实际控制人是否存在关联关系或可能造成利益倾斜的其他关系。

2021年,公司贸易业务,屠宰、肉食业务,其他业务实现的营业收入分别为40.48亿元、54.18亿元和1.19亿元,分别同比增加205.72%、771.95%和523.57%。该暴增情况也被深交所问及。